Навигация

Расчеты платежными требованиями-поручениями

71576

знаков

5

таблиц

0

изображений

2.2 Расчеты платежными требованиями-поручениями

Расчеты платежными требованиями-поручениями, являясь новой для нашей банковской практики формой безналичных расчетов (введена с 1990 г.), можно оценить в качестве перспективной, т.к она сочетает в себе достоинства как отмененных с 1992 г. расчетов платежными требованиями, так и действующих расчетов платежными поручениями. Она отвечает финансовым и хозяйственным интересам и поставщиков, и покупателей, укрепляет договорные отношения в хозяйстве:

- ускоряется выписка расчетных документов, так как их оформление осуществляет сам получатель платежа; поставщик — сразу после отгрузки продукции или оказания услуг;

- платеж совершается с согласия плательщика после предварительной проверки им расчетных и товарно-транспортных документов поставщика с целью проверки выполнения последним условий хозяйственного договора;

- поставщик имеет возможность на время отвлечения средств из хозяйственного оборота в товары отгруженные получить в банке факторинговый кредит.

Платежные требования-поручения представляют собой требование поставщика к покупателю оплатить на основании приложенных документов (счета-фактуры, накладных, товарно-транспортных накладных и др.) стоимость товаров и услуг. Непременным условием этой формы платежа является согласие плательщика на списание денежных средств с его счета. Такое согласие называется акцептом.

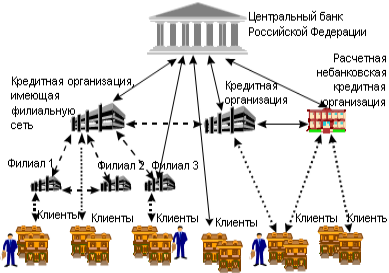

Акцепт оформляется подписями руководителя и главного бухгалтера и скрепляется печатью. Отказ от акцепта платежного требования-поручения заявляется в течение трех рабочих дней, не считая дня поступления его в банк плательщика. Отказ должен быть обоснован и подтвержден ссылками на условия договора. Безакцептно могут списываться лишь требования, разрешенные в законодательном порядке. Схема расчетов платежными требованиями-поручениями представлена на рис. 2[15].

| 8 | 6 | |||||

|

| 7 |

| ||||

| 9 | 2 |

| 5 9 | |||

|

| 1 | Покупатель | ||||

Рисунок 2 – Схема расчетов платежными требованиями-поручениями

1 - отгрузка продукции поставщиком в адрес покупателя; 2 - передача поставщиком платежного требования-поручения банку покупателя вместе с отгрузочными документами; 3 - банк передает покупателю полученные документы для принятия решения по поводу оплаты (акцепта) или отказа от акцепта; 4 - возврат акцептованных платежных документов покупателем в свой банк для оплаты; 5 - передача банком покупателя отгрузочных документов плательщику; 6 - банк покупателя списывает средства с расчетного счета покупателя; 7 - банк покупателя направляет платежные документы в банк поставщика; 8 - банк поставщика зачисляет средства на расчетный счет поставщика; 9 - банки выдают выписки с расчетных счетов своим клиентам.

Как правило, платежные требования применяются при расчетах за поставленные товары (выполненные рабрты, оказанные услуги), а аткже в иных случаях, предусмотренных оснвоынм договором. Расчеты посредством платежных требований-поручений могут осуществляться с предварительным акцептом и без акцепта плательщика. Предварительный акцепт применяется в основнм при иногородних расчетах.

В расчетах между предприятиями может использоваться и последующий акцепт. При нем расчетные документы поставщиков оплачиваются немедленно при получении банком плательщика. Предприятие имеет право в течение 3 рабочих дней отказаться от оплаты счета и банк восстанавливает ранее списанные суммы на расчетном счете плательщика. Без акцепта покупателя списываются с его расчетного счета средства на оплату расчетных документов за газ, воду, канализацию, услуги связи.

Покупатель может полностью (из-за отсутствия заказа, нарушений договора поставки) или частично (арифметические ошибки поставщика, неправильные цены) отказаться от акцепта.

Похожие работы

... новое банковское законодательство в соответствии с задачами современного этапа развития. В связи с этими фактами выбранная мной тема «Организация безналичных расчетов юридических лиц в коммерческом банке» видится весьма актуальной, особенно в существующих рыночных условиях. После августовского кризиса возникла по сути новая ситуация в банковском секторе страны, которая характеризовалась ...

... и частные платежные системы, что позволяет кредитным организациям и их клиентам осуществлять выбор оптимальных вариантов проведение своих платежей. 1.2 Принципы и механизм безналичных расчетов В настоящее время к безналичным расчетам предъявляются довольно жестокие требования. Они должны быть бесперебойны, своевременны, надежны, безопасны, экономичны. Для соблюдения всех этих требований, ...

... , банковский вексель становится эластичным, гибким инструментом совершения платежей, обслуживания части платежного оборота хозяйства. Глава 3. Направления совершенствования системы безналичных расчетов в Российской Федерации3.1. Направления совершенствования системы безналичных расчетов на примере «ИМПЭКСБАНКа» Основной целью деятельности ОАО «ИМПЭКСБАНК» является получение прибыли. Прочие ...

... служить то, что снизился поток оплаты векселей нерезидентов, которые в свою очередь получали их за реализованную продукцию. Глава 3. Совершенствование безналичных расчетов в современных условиях 3.1 Перспективы развития безналичных расчетов в Липецкой области Банковская система как один из необходимых и важных секторов развития любой рыночной экономики в Липецкой области показала свою ...

0 комментариев