Цели, задачи и особенности методики анализа состава и технического состояния основных производственных фондов предприятия

Информационная база экономического анализа основных производственных фондов

Анализ технического состояния основных фондов ЗАО «Феникс»

Анализ эффективности использования основных фондов промышленного ЗАО «Феникс»

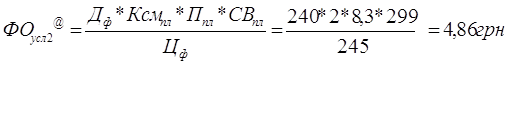

Влияние изменения удельного веса активной части основных фондов предприятия: (- 0,8 * 16,105): 100 = -0,12884

Совершенствование структуры фондов ЗАО «Феникс»

Навигация

Совершенствование структуры фондов ЗАО «Феникс»

Анализ состава и технического состояния основных производственных фондов предприятия

65873

знака

6

таблиц

0

изображений

3.3 Совершенствование структуры фондов ЗАО «Феникс»

В процессе промышленного производства важное значение имеет структура основных средств. Она выражает процентное отношение стоимости отдельных видов или групп основных фондов к общей их стоимости. При этом различают отраслевую и технологическую структуру основных средств. Отраслевая структура представляет собой удельный вес производственных основных фондов отраслей отдельных видов продукции в совокупной стоимости средств, а технологическая — характеризуется долей различных групп производственных основных средств по технологическим признакам или отдельных видов фондов внутри конкретной группы.

Структура производственных основных средств зависит как от экономических, так и от, природных факторов. На структуру производственных основных фондов оказывает существенное влияние специализация промышленных предприятий, удаленность предприятий от пунктов реализации основных видов продукции и материально-технического обеспечения. Практика показывает, что на предприятиях, удаленных на значительное расстояние от мест поставок продукции возрастает доля транспортных средств в структуре производственных основных фондов.

Существенное влияние на структуру производственных основных средств оказывают и природно-климатические факторы. Так, в южных регионах страны производственные постройки проектируются и возводятся более облегченного типа и с меньшими материально-денежными затратами. Следовательно, они занимают меньшую долю в структуре производственных основных фондов. В хозяйства, расположенные в северных районах, поставляется более производительная техника.

Производственные основные фонды оказывают неодинаковое влияние на конечные результаты производства. В связи с этим они подразделяются на активные и пассивные средства производства. Такое разграничение позволяет следить за происходящими изменениями в составе основных средств, существенно влияющими на производственную мощность и эффективность производства. К активной части основных средств относятся автомобили, машины, оборудование, транспортные средства, участвующие в процессе производства, транспортировки и реализации продукции. Активная часть основных средств наиболее подвижна и динамична. Она в наибольшей степени подвержена влиянию технического прогресса.

В состав пассивных основных средств включают здания, сооружения, объекты строительства и другие постройки. От наличия, состава и состояния пассивной части основных средств зависят условия труда, эффективное функционирование машин и оборудования.

Проводя исследования эффективности использования основных фондов на ЗАО «Феникс» можно отметить, что структура основных производственных фондов данного предприятия отражает производственную направленность и специализацию деятельности анализируемого предприятия. Однако, по нашему мнению, для данного предприятия возможны следующие структурные изменения в процессе формирования собственных производственных фондов и материально-технической базы хозяйственной деятельности:

1. Повышение доли средств механизации и, прежде всего, конвейерных линий, станков с программным управлением, транспортных машин и оборудования, агрегатов и других устройств обслуживающих процесс производства и реализации товарной продукции, а также емкостей по хранению ГСМ и топливных материалов.

2. Приобретение более производительной техники по обработке и хранению зерновых культур, кукурузы, подсолнечника и других технических культур.

3. Увеличение доли активной части оборудования и инвентаря в общей массе основных производственных фондов предприятия.

3.4 Направления повышения эффективности использования производственных фондов ЗАО «Феникс»

Опираясь на вышеизложенные положения, важным фактором повышения темпов развития производства любой отрасли деятельности (в том числе и промышленности), а также снижения себестоимости продукции и повышения рентабельности, является более эффективное использование основных производственных фондов.

Улучшение их использования ведет к росту производства продукции производства, реализации продукции и других финансовых показателей без дополнительных инвестиций, направленных на воспроизводство основных фондов, снижает потребность в приобретении новых видов машин и оборудования, хозяйственного инвентаря, зданий и сооружений, а также в новом строительстве производственных зданий и сооружений.

Основными путями повышения эффективности использования основных производственных фондов являются следующие: рост уровня фондообеспеченности предприятий; совершенствование средств труда, повышение их надежности и долговечности, улучшение технического обслуживания машин и оборудования, рост их производительности, удешевление строительства зданий и сооружений, использование местных строительных материалов, снижение цен на торговый инвентарь, машины и оборудование, поставляемые промышленными предприятиями, совершенствование структуры основных средств, увеличение активной их части, совершенствование системы кредитования и финансирования при покупке основных производственных фондов, повышение квалификации кадров и совершенствование материального стимулирования при использовании основных средств.

По окончании проведенного анализа основных фондов ЗАО «Феникс», по нашему мнению, необходимо рекомендовать следующую систему мероприятий по повышению уровня показателей эффективности их использования:

· внедрение более экономичного и технологически совершенного оборудования, хозяйственного и измерительного инвентаря,

· приобретение различных видов основных средств за счет использования возможностей финансирования, кредитования и лизинговых операций с коммерческими структурами,

· рост объема производства продукции за счет внедрения современных видов морального и материального стимулирования работников, гибких методов поощрений за повышение показателей фондоотдачи и производительности труда персонала предприятия,

· поиск более выгодных каналов закупки и реализации товаров, расширение товарного ассортимента,

· определение оптимального количества численности работающего персонала предприятия,

· сокращение возможных расходов по транспортировке, сортировке, упаковке и хранению продукции и другие.

Заключение

Основные средства предприятия экономическая категория представляют собой величину денежных средств вложенных в имущество предприятия, обладающее длительным сроком службы и характеризующееся частичным переносом своей стоимости на готовый продукт в течение всего срока полезного использования.

Основные средства являются одним из важнейших экономической факторов, который обуславливает собственный капитал предприятия необходимый для организации процесса производства и ведения финансово-хозяйственной деятельности.

Поскольку в условиях развития рыночных отношений эффективность использования основных средств ставится во главу всех сфер деятельности предприятия, то возникает объективная необходимость их точного, полного и своевременного учета и анализа эффективности использования.

Основными задачами экономического анализа основных средств являются: оценка рациональности формирования структуры основных средств, их динамики за ряд лет, уровня технического состояния действующего оборудования, пригодности к эксплуатации, определение результатов использования и поиск более эффективных направлений эксплуатации как пассивной, так и активной части производственных основных фондов предприятия в процессе финансово-хозяйственной деятельности.

В ходе проведения исследования организации и проведения анализа использования основных фондов ЗАО «Феникс» выяснилось, что на данном предприятии используется типовая классификация основных средств, которая предполагает группировку объектов по отраслевому признаку, назначению, видам, принадлежности, использованию. Рациональности организации учета и анализа основных фондов на предприятиях способствует единый принцип их оценки, что позволяет выделить три вида оценки основных средств: первоначальную, восстановительную и остаточную стоимость.

Стоимость объектов основных средств погашается посредством начисления амортизации. Амортизация объектов основных средств производится линейным способом начисления амортизационных начислений.

Движение основных средств связано с осуществлением хозяйственных операций по поступлению, внутреннему перемещению и выбытию основных средств. Указанные операции оформляют типовыми формами первичной отчетной документации.

В процессе использования основных фондов на предприятии проводятся инвентаризации. Инвентаризация позволяет выявить расхождения между показателями по данным бухгалтерского учета и фактическим их наличием (неучтенные объекты или излишки). Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации – в годовом бухгалтерском отчете.

Основной целью анализа основных фондов предприятия является получение объективной оценки формирования и эффективности использования его основных средств. Финансовый анализ позволяет определить перспективы развития предприятия, возможные направления роста фондоотдачи, а в том числе прибыли и рентабельности финансово-хозяйственной деятельности. Итоговым результатом анализа является разработка рекомендаций управляющему звену, направленных на повышение эффективности работы предприятия.

В процессе анализа структуры и динамики основных фондов ЗАО «Феникс» отмечалось, что в отчетном периоде в целом по предприятию наблюдает преобладание выбытия основных средств над их приростом на 9 801 тыс.руб. (18 853 - 9 052). В результате, на конец отчетного периода общая сумма среднегодовой стоимости основных средств составила 97 532 тыс.руб., что на 9 801 тыс.руб. больше по сравнению с началом года.

Структурный анализ формирования основных фондов предприятия показывает, что в отчетном периоде наибольшую долю в общей величине средств, вложенных в основные средства приходится на непроизводственные. Причем их объем возрос к концу года на 0,7% и составил 93,7%. Промышленно-производственные основные средства составляют наименьшую долю – около 7%.

В структуре непроизводственных основных средств преобладают здания, удельный вес которых составляет в отчетном периоде несколько снизился на 0,5% и стал равен 42,4% на конец года или 41 396 тыс.руб.

Второе по величине место в общем объеме основных средств предприятии занимают сооружения - 24,8 % или 24 146 тыс.руб. Выбывших основных средств по этой группе не наблюдается, а поступление обеспечило 3% роста имущества.

На третьем месте - производственный и хозяйственный инвентарь, доля которого на конец года возросла на 2,4% и составила 16,8 % или 16 432 тыс.руб. Четвертое место приходится на транспортные средства, удельный вес которых снизился на 1,5% и составил на конец года 13,2% или 12 864 тыс.руб. Другие основные фонды занимают всего 2,8% или 2 694 тыс.руб.

Таким образом, сложившаяся структура основных фондов предприятия отражает специфику деятельности хозоргана и позволяет отметить достаточно высокий уровень материально-технической базы всех производственных процессов.

По данным анализа эффективности использования основных фондов наблюдается снижение в отчетном периоде фондоотдачи основных фондов на -0,031 руб. или на 2,75 %, которая составила 1,097 рубля.

Соответственно наблюдается и рост фондоемкости основных фондов на - 0,0257 рубля или на 2,9 %, которая составила в отчетном периоде 0,9117 рубля.

Причем снижение фондоотдачи произошло в большей мере в связи со снижением удельного веса активной части основных производственных фондов на 0,12884 руб. и повышением фондоотдачи активной части основных средств предприятия на 0,0866 руб.

Подводя итоги проведенного исследования организации бухгалтерского учета и анализа эффективности использования основных производственных фондов ЗАО «Феникс» за 2005-2006 годы, следует отметить, что созданная на предприятии система учета и анализа требует достаточно существенных преобразований, которые будут способствовать совершенствованию уровня использования основных производственных фондов.

По нашему мнению, экономически целесообразно рекомендовать следующую систему мероприятий, направленную на повышение уровня эффективности использования основного капитала предприятия и повышения экономических показателей финансово-хозяйственной деятельности:

Во-первых, поскольку ЗАО «Феникс» за последние десятилетия в процессе конверсии превратился в финансово неустойчивое предприятие, то одним из первостепенных пунктов повышения эффективности дальнейшей производственной деятельности должно являться внедрение более экономичного и технологически совершенного оборудования, хозяйственного и измерительного инвентаря. В связи с небольшим уровнем прибыли предприятия основными источниками приобретения основных средств могут быть кредиты и займы, использование возможностей лизинга оборудования и т.д. Это приведет к росту показателей объема выпуска, улучшения качества изделий и увеличения спроса на товарную продукцию.

Во-вторых, необходимо систематическое проведение маркетинговых исследований спроса, рынков сбыта товаров, а также поиск более выгодных каналов закупки сырья и материалов, расширение товарного ассортимента.

В-третьих, целесообразно наращивание объемов производства продукции за счет внедрения современных видов морального и материального стимулирования работников, гибких систем поощрений в связи с повышением производительности труда персонала предприятия и увеличением фондоотдачи оборудования.

В-четвертых, следует уделить большое внимание определению оптимального количества трудового персонала предприятия, принимая во внимание уровень квалификации, стаж работы и трудовую дисциплину.

В-пятых, проведение систематического контроля уровня экономии расходов, учитывая имеющиеся возможности сокращения расходов по транспортировке, сортировке, упаковке и хранению товаров, снижению потерь от брака и другие.

В-шестых, повышению эффективности использования основных производственных фондов во многом будет способствовать и совершенствование процедуры бухгалтерского учета и составления отчетности по основным фондам. Так, необходимо использование нелинейных методов начисления амортизации, в том числе и способа уменьшающегося остатка, что приведет к более быстрому накоплению авансированного основного капитала предприятия и расширению возможностей обновления парка машин и оборудования.

Кроме того, рационализации организации бухгалтерского учета на ЗАО «Феникс» будет способствовать целенаправленное и систематическое внедрение международных стандартов бухгалтерского учета и составления отчетности, как в целом по предприятию, так и по основным средствам.

Список использованных источников

1. Федеральный закон «О бухгалтерском учете» от 21.11.96 г. № 129-ФЗ.

2. Положение по бухгалтерскому учету основных средств. ПБУ 6/01. Утверждено Минфином РФ.

3. Единые нормы амортизационных отчислений на полное восстановление основных фондов.

4. Положение о порядке начисления амортизационных отчислений по основным фондам. Утверждены Минфином РФ, Госкомстатом РФ.

5. Андросов А.М. Бухгалтерский учет и отчетность в России. М.: Менатеп-Информ, 2004.

6. Баканов М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности: Учебник. М.: Финансы и статистика, 2005.

7. Балабанов И.Г. Финансовый анализ и планирование хозяйствующего субъекта. 2-е изд., доп. М.: Финансы и статистика 2006.

8. Ефимова О.В. Финансовый анализ. М.: Бухгалтерский учет. 2001.

9. Зайцев Н.Л. Экономика промышленного предприятия. – М.: Инфра-М, 2004.-284.

10.Камышанов П.И. Практическое пособие по бухгалтерскому учету. М.: “МЕДпресс”, 2006.

11.Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. М.: ПБОЮЛ Гриженко Е.М., 2006.

12.Кондраков Н.П. Бухгалтерский учет. М.: Инфра-М, 2006.

13.Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономический деятельности предприятия. М.: ЮНИТИ-ДАНА, 2006.

14.Маркарьян Э.А., Герасименко Г.П. Финансовый анализ. М.: Приор, 2006.

15.Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 2-е изд., перераб. и доп. Минск – Москва: ИП «Экоперспектива», 2004.

16.Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. – М.: ИНФРА-М, 2006. – 336 с. – (Серия «Высшее образование»).

17.Сергеев А.И. Экономика предприятия: Учеб. Пособие. – М.: Финансы и статистика, 2005. – 304 с.

18.Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. М.: ИНФРА-М, 2006.

19.Шеремет А.Д., Негашев Е.В. Методика финансового анализа. 3-е изд., перераб. и доп. М.: ИНФРА-М, 2006.

20.Экономика предприятия. /Под ред. В.П. Грузинова. – М.: ЮНИТИ, 2006.-535 с.

Похожие работы

... производительности труда. Желательно, что бы темпы роста производительности труда опережали темпы роста технической вооруженности труда. Глава 1. Сущность и анализ основных производственных фондов и оборудования. 1.1 Понятие, сущность, значение и их классификация. Имея ясное представление о каждом элементе основных фондов в производственном процессе, о их ...

... о переоценке основных средств, инвентарные карточки учета основных средств, проектно-сметная, техническая документация и другие. 2. Анализ состояния и использования основных производственных фондов предприятия ООО «Северстройинвест» и пути улучшения их использования 2.1 Организационная характеристика деятельности предприятия ООО «Северстройинвест» Общество с ограниченной ответственностью ...

... оценивают структуру и динамику активной и пассивной части основных фондов. Увеличение удельного веса активной части оценивается положительно.[6] Техническое состояние основных производственных фондов характеризуется 3 – мя показателями: Степень изношенности: q и.ф. = И / К п., где q и.ф. – коэффициент физического износа, И – сумма износа основных средств, К п. – первоначальная (балансовая) ...

... лишь среднюю степень их износа. Разные группы основных средств могут быть изношены неодинаково, поэтому приведем таблицу об износе основных производственных фондов. Износ основных производственных средств по группам за 98 год представлен в таблице 4.2. Таблица 4.2. Процент износа основных производственных средств по группам. наименование Первоначальная стоимость Остаточная ...

0 комментариев