Цели, задачи и особенности методики анализа состава и технического состояния основных производственных фондов предприятия

Информационная база экономического анализа основных производственных фондов

Анализ технического состояния основных фондов ЗАО «Феникс»

Анализ эффективности использования основных фондов промышленного ЗАО «Феникс»

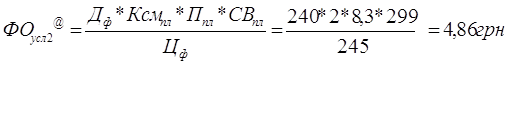

Влияние изменения удельного веса активной части основных фондов предприятия: (- 0,8 * 16,105): 100 = -0,12884

Совершенствование структуры фондов ЗАО «Феникс»

Навигация

Анализ эффективности использования основных фондов промышленного ЗАО «Феникс»

Анализ состава и технического состояния основных производственных фондов предприятия

65873

знака

6

таблиц

0

изображений

2.3 Анализ эффективности использования основных фондов промышленного ЗАО «Феникс»

Основные средства представляют собой один из важнейших видов ресурсов предприятия. Оценка эффективности их использования основана на применении общей для всех видов ресурсов технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости. Показатели отдачи характеризуют выход готовой продукции на 1 руб. ресурсов. Показатели емкости характеризуют затраты или запасы ресурсов на 1руб. выпуска продукции.

Обобщающим показателем эффективности использования основных фондов является фондоотдача. Фондоотдача основных средств определяется как соотношение объема реализации к средней первоначальной стоимости основных средств:

Стоимость товарной продукции

Фондоотдача = -------------------------------------------------

Среднегодовая стоимость ОПФ

Повышение фондоотдачи приводит при прочих равных условиях к снижению суммы амортизационных отчислений приходящейся на 1 руб. готовой продукции или амортизациоемкости, и соответственно способствует повышению доли прибыли в цене товара. Рост фондоотдачи является одним из факторов интенсивного роста объема выпуска продукции. Превышение прироста выпуска за счет фондоотдачи над долей прироста за счет увеличения ресурсов означает, что темп роста выпуска продукции выше темпа роста затрат ресурсов, что при прочих равных условиях приводит к увеличению рентабельности капитала и продаж.

Другим показателем эффективности использования средств является фондоемкость, которая определяется отношением средней стоимости основных средств к объему выпуска продукции (показатель, обратный фондоотдаче):

Среднегодовая стоимость ОПФ

Фондоемкость = -------------------------------------------------------------------

Стоимость товарной продукции

Изменение фондоемкости показывает прирост или снижение стоимости основных фондов на 1 руб. готовой продукции и применяется при определении суммы относительной экономии или перерасхода средств в основных фондах.

Коэффициент использования основных фондов определяется как отношение годовой стоимости прибыли от реализации к среднегодовой стоимости основных фондов.

При определении каждого показателя эффективности использования основных фондов учитываются стоимость как собственных, так и арендованных фондов.

Рост фондоотдачи может сопровождаться снижением коэффициента использования основных фондов, поэтому для обобщенной оценки эффективности основных фондов рассчитываются интегральный показатель эффективности, рассчитываемый как подкоренное выражение произведения фондоотдачи и рентабельности основных фондов предприятия.

Кроме общих показателей эффективности использования все совокупности основных фондов, применяются и частные показатели, учитывающие особенности отдельных отраслей промышленности. Частные показатели эффективности использования основных средств оказывают непосредственное влияние на обобщающие показатели: фондоотдачу и интегральный показатель эффективности, однако наличие детерминированной связи установить трудно, и для оценки влияния отдельных частных показателей на фондоотдачу целесообразно применять методы корреляционно-регрессионного анализа.

Таблица 2.3.1.

Анализ эффективности использования основных фондов ЗАО «Феникс»

| Показатель | Прошлый год | Отчетный год | Отклонение (+; -) | Темп роста, % |

| Объем товарооборота, тыс.руб. | 99 017 | 106 969 | + 7 952 | 108,0 |

| Среднегодовая стоимость основных фондов, тыс.руб. | 87 731 | 97 532 | + 9 801 | 111,1 |

| Фондоотдача, руб. | 1,128 | 1,097 | - 0,031 | 97,25 |

| Фондоемкость, руб. | 0,8860 | 0,9117 | +0,0257 | 102,9 |

По данным таблицы 2.3.1. можно сделать вывод о том, что в отчетном периоде на ЗАО «Феникс» отмечается снижение фондоотдачи основных фондов на -0,031 руб. или на 2,75 %, которая составила 1,097 рубля.

Соответственно наблюдается и рост фондоемкости основных фондов на - 0,0257 рубля или на 2,9 %, которая составила в отчетном периоде 0,9117 рубля.

В дальнейшем проводится факторный анализ фондоотдачи основных фондов промышленного предприятия. Главный фактор экономии средств, вложенных в основные фонды, - рост фондоотдачи.

Для выявления эффективности использования различных групп основных фондов показатель фондоотдачи рассчитывается по группам основных фондов, по совокупности основных фондов, по промышленно-производственным фондам, т.е. за вычетом стоимости основных фондов социального назначения, по активной части промышленно-производственных фондов (машин и оборудованием). Сопоставление темпов изменения фондоотдачи по разным группам основных фондов дает возможность определить направления совершенствования их структуры.

Для разработки технологической политики предприятия необходим углубленный факторный анализ показателей эффективности использования основных средств и в первую очередь фондоотдачи.

Повышению фондоотдачи способствуют следующие мероприятия: механизация и автоматизация производства, использование прогрессивной технологии, модернизация действующего оборудования; увеличение времени работы оборудования; повышение интенсивности работы оборудования, в том числе путем обеспечения соответствия качества сырья и материалов требованиям технологического процесса и повышения квалификации промышленно-производственного персонала, увеличение удельного веса активной части основных фондов, увеличение доли действующего оборудования.

В процессе аналитической деятельности основными факторами, оказывающими влияние на повышение фондоотдачи основных средств ЗАО «Феникс» являются: изменение активной части основных фондов, и изменение фондоотдачи активной части основных средств предприятия.

По данным таблицы 2.3.2. можно сделать вывод, что в отчетном периоде на предприятии отмечается снижение фондоотдачи основных фондов на 0,031 руб. по сравнению с прошлым годом. Причем снижение фондоотдачи произошло в большей мере в связи со снижением удельного веса активной части основных производственных фондов на 0,12884 руб. и повышением фондоотдачи активной части основных средств предприятия на 0,0866 руб.

Факторный анализ фондоотдачи производственных фондов предприятия:

Похожие работы

... производительности труда. Желательно, что бы темпы роста производительности труда опережали темпы роста технической вооруженности труда. Глава 1. Сущность и анализ основных производственных фондов и оборудования. 1.1 Понятие, сущность, значение и их классификация. Имея ясное представление о каждом элементе основных фондов в производственном процессе, о их ...

... о переоценке основных средств, инвентарные карточки учета основных средств, проектно-сметная, техническая документация и другие. 2. Анализ состояния и использования основных производственных фондов предприятия ООО «Северстройинвест» и пути улучшения их использования 2.1 Организационная характеристика деятельности предприятия ООО «Северстройинвест» Общество с ограниченной ответственностью ...

... оценивают структуру и динамику активной и пассивной части основных фондов. Увеличение удельного веса активной части оценивается положительно.[6] Техническое состояние основных производственных фондов характеризуется 3 – мя показателями: Степень изношенности: q и.ф. = И / К п., где q и.ф. – коэффициент физического износа, И – сумма износа основных средств, К п. – первоначальная (балансовая) ...

... лишь среднюю степень их износа. Разные группы основных средств могут быть изношены неодинаково, поэтому приведем таблицу об износе основных производственных фондов. Износ основных производственных средств по группам за 98 год представлен в таблице 4.2. Таблица 4.2. Процент износа основных производственных средств по группам. наименование Первоначальная стоимость Остаточная ...

0 комментариев