Цели, задачи и особенности методики анализа состава и технического состояния основных производственных фондов предприятия

Информационная база экономического анализа основных производственных фондов

Анализ технического состояния основных фондов ЗАО «Феникс»

Анализ эффективности использования основных фондов промышленного ЗАО «Феникс»

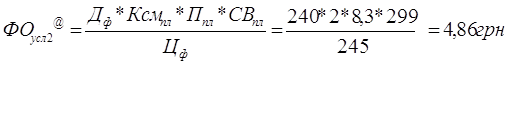

Влияние изменения удельного веса активной части основных фондов предприятия: (- 0,8 * 16,105): 100 = -0,12884

Совершенствование структуры фондов ЗАО «Феникс»

Навигация

Анализ состава и технического состояния основных производственных фондов предприятия

Анализ состава и технического состояния основных производственных фондов предприятия

65873

знака

6

таблиц

0

изображений

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Саратовский государственный социально-экономический университет

(Петровский филиал)

Кафедра анализа хозяйственной деятельности

КУРСОВАЯ РАБОТА

на тему:

«Анализ состава и технического состояния основных производственных фондов предприятия»

Выполнил: студент

4 курса 1 группы, Мравян М.Р.

Петровск

2007

Содержание

Введение

1. Сущность и экономическая основа формирования основных фондов предприятия в условиях рыночных отношений

1.1 Содержание понятия «основные фонды» предприятия

1.2 Цели, задачи и особенности методики анализа состава и технического состояния основных производственных фондов предприятия

1.3 Информационная база экономического анализа основных производственных фондов

2. Анализ состава и технического состояния основных производственных фондов ЗАО «Феникс»

2.1 Анализ динамики и структуры основных средств ЗАО «Феникс»

2.2 Анализ технического состояния основных фондов ЗАО «Феникс»

2.3 Анализ эффективности использования основных фондов ЗАО «Феникс»

3. Основные направления совершенствования порядка формирования и повышения эффективности использования основных производственных фондов промышленного предприятия

3.1 Интенсификация производства как важный фактор повышения эффективности производства

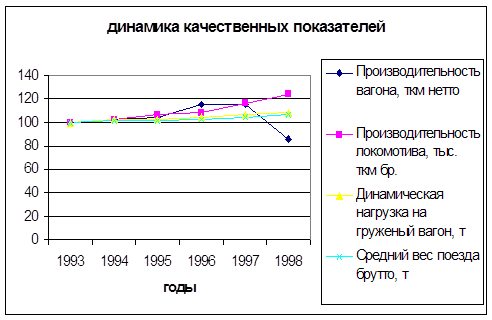

3.2 Совершенствование структуры фондов ЗАО «Феникс»

3.3 Направления повышения эффективности использования производственных фондов ЗАО «Феникс»

Заключение

Список использованных источников

Приложения

Введение

Повышение уровня и темпов развития предприятия, увеличения выпуска продукции и снижение ее себестоимости во многом зависят от состояния и развития материально-технической базы, т.е. от степени оснащенности основными средствами и уровня их использования.

Основные средства промышленных предприятий составляют половину всех основных средств Российской Федерации и являются важнейшей частью национального богатства страны.

Рациональное использование постоянно возрастающих основных средств стало в настоящее время одним из решающих факторов повышения экономической эффективности общественного производства. Поэтому как государственные органы управления, так и промышленные предприятия уделяют достаточное внимание процессу бухгалтерского учета, оценки и экономическому анализу формирования и использования основных средств.

Значение экономического анализа в процессе формирования и использования основных фондов предприятия заключается в предоставлении руководству предприятия полной и точной информации о наличии, техническом состоянии и эффективности использования его основных средств в процессе финансово-хозяйственной деятельности. Экономический анализ позволяет определить достигнутый уровень материально-технической базы производственного процесса, перспективы развития предприятия, возможные направления роста фондоотдачи основных фондов, а в том числе прибыли и рентабельности финансово-хозяйственной деятельности. Кроме того, итоговым результатом экономического анализа основных фондов предприятия является разработка рекомендаций по совершенствованию эффективности использования производственного оборудования предприятия.

В связи с тем, что субъекты рыночных отношений заинтересованы в получении максимально возможного уровня прибыли от основной деятельности в условиях жесткой конкурентной борьбы, то их финансовый результат должен строиться на достижении максимальных показателей отдачи основного капитала, т.е. средств вложенных в основные фонды.

Актуальность выбранной темы курсовой работы связана с повышением роли показателей фондоотдачи, фондоемкости и фондовооруженности труда промышленных предприятий в России в условиях дальнейшего развития рыночных отношений. Целью данной курсовой работы является изучение практики организации и методики анализа состава и технического состояния основных средств промышленных предприятий в России.

1. Сущность и экономическая основа формирования основных фондов предприятия в условиях рыночных отношений

1.1 Содержание понятия «основные фонды» предприятия

Основные средства – это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управленческих нужд организации в течение периода, превышающего 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев.

Основные фонды предприятий – это совокупная стоимость материально-вещественных ценностей производственного и непроизводственного назначения, которые действуют в процессе производства в течение длительного периода времени, сохраняют при этом на протяжении всего периода натурально-вещественную форму и переносят их стоимость на продукцию по частям по мере износа в виде амортизационных отчислений. Согласно нормативно-законодательной базы РФ к основным средствам относятся средства труда со сроком службы более 12 месяцев. Согласно новым нормативным документам, основные средства - это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управленческих нужд организации в течение периода, превышающего 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев.

В соответствии с ПБУ 6/01 при принятии к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий:

a) использовать основные средства при производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

б) использовать основные средства в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев;

в) не производить последующую перепродажу данных активов;

г) основные средства должны приносить организации экономические выгоды (доход в будущем).

Сроком полезного использования основных средств считается срок, в течение которого использование объекта призвано приносить доход организации или служить для выполнения целей ее деятельности. Организация имеет право самостоятельно определять вышеуказанный срок.

Под воспроизводством понимается систематически повторяющийся процесс производства продукции предприятия, основной целью которого является получение прибыли. Иными словами первоначально авансируемый капитал в виде основных средств и оборотных активов предприятия должен восстанавливаться и обеспечивать при этом формирование дохода необходимого для дальнейшего развития хозоргана, т.е. прибыли.

В экономической литературе принято рассматривать две основные формы воспроизводства основного капитала предприятия, т.е. производственных фондов – простое и расширенное воспроизводство.

Под простым воспроизводством основных производственных фондов понимают осуществление замены устаревшего оборудования и проведение его капитального ремонта. В этом случае обеспечивается простое обновление парка машин и оборудования необходимого для производства продукции. Так, капитальный ремонт оборудования направлен на замену изношенных деталей или узлов, отдельных агрегатов с целью восстановления утраченной производительной мощности станков, машин и т.д.

Под расширенным воспроизводством понимают процесс количественного и стоимостного изменения производственных основных фондов с целью наращивания производственного и экономического потенциала предприятия. К таким формам воспроизводства относят новое строительство, расширение действующего предприятия, его реконструкцию и техническое перевооружение, модернизацию оборудования. В результате такого рода мероприятий происходит рост объемов выпуска, повышение качества выпускаемой продукции, обеспечивается более экономное использование трудовых ресурсов и времени работы оборудования, повышение спроса на производимую продукцию и т.д.

Кроме того процедуры осуществления расширенного воспроизводства позволяют значительно увеличить и первоначальную стоимостную оценку основных производственных фондов предприятия. Так, затраты на строительство новых объектов или модернизацию (усовершенствование технологии производства продукции путем замены более современными видами машин и оборудования), включаются в первоначальную стоимость.

Для организации учета и анализа основных средств предприятия, отвечающего поставленным выше задачам исследования курсовой работы, важное значение имеет наличие научно обоснованной классификации, установление принципов оценки и единицы учета основных средств.

На предприятиях применяется единая типовая классификация основных средств, в соответствии с которой их группируют по отраслевому признаку, назначению, видам, принадлежности, использованию.

Группировка основных средств по отраслевому признаку (промышленность, сельское хозяйство, транспорт и т.д.) позволяет получить данные об их стоимости в каждой отрасли.

По назначению основные средства подразделяются на производственные основные средства основной деятельности и непроизводственные основные средства. Производственные основные фонды предприятия в свою очередь подразделяются на производственные основные фонды основного назначения и на производственные фонды не основного назначения, т.е. производственные основные средства других отраслей. Непроизводственные основные средства не участвуют в производственном процессе, а служат для удовлетворения культурно-бытовых потребностей работников сельскохозяйственных предприятий.

По видам основные средства подразделяются на следующие группы: здания, сооружения, рабочие и силовые машины, оборудование, измерительная техника и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструменты, производственный и хозяйственный инвентарь, прочие основные средства и т.д.

По степени использования основных средства предприятия подразделяют на основные средства, находящиеся в: эксплуатации; в запасе (резерве); в стадии достройки, дооборудования, реконструкции и частичной ликвидации.

В зависимости от имеющихся прав на объекты основные средства подразделяются на: объекты основных средств, принадлежащие предприятию на праве собственности (в том числе и сданные в аренду); на объекты основных средств, находящиеся у организации в оперативном управлении или хозяйственном ведении; объекты основных средств, полученные организацией в аренду.

Для экономики производства имеет большое значение структура производственных основных фондов. Структура основных средств производственного предприятия представляет собой удельный вес каждой группы или вида основных фондов в их общем объеме. Состояние или изменение структуры основных средств предприятия указывает на профиль деятельности хозоргана (промышленность, торговля, общественное питание, растениеводство, животноводство и т.д.). Так, в процессе осуществления финансово-хозяйственной деятельности промышленных предприятий в РФ более 42,9 % всех основных фондов приходится на машины и оборудование, транспортные средства и хозяйственный инвентарь.

Для четкой организации учета и анализа основных фондов используют единый принцип их оценки. В ходе финансово-хозяйственной деятельности используются три вида оценки основных средств: первоначальная, восстановительная и остаточная стоимость.

1. Первоначальная стоимость складывается в момент поступления объекта в эксплуатацию на данном предприятии. Первоначальная стоимость объектов основных средств складывается:

· исходя из фактических затрат по возведению или приобретению основных средств (включая расходы по доставке, монтажу, установке), изготовленных на самом предприятии, а также приобретенных за плату у других организаций или лиц;

· по договоренности сторон - для основных средств, внесенных в счет вклада в уставный капитал организации;

· по рыночной стоимости на дату оприходования - для основных средств, полученных организацией по договору дарения и в иных случаях безвозмездного получения;

· по стоимости ценностей, переданных или подлежащих передаче организацией;

· для основных средств, приобретенных в обмен на другое имущество, отличное от денежных средств. Стоимость этих ценностей устанавливается исходя из цен, по которым в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей.

Фактические затраты на приобретение, сооружение и изготовление основных средств включают в себя: суммы уплаченные в соответствии с договором купли-продажи, а также за осуществление работ по договору строительного подряда и за информационные и консультационные услуги, связанные с приобретением основных средств; регистрационных сборов, государственных и таможенных пошлин; невозмещаемых налогов, уплачиваемых посреднической организации; иных затрат по доведению объектов основных средств до состояния, в котором они пригодны к эксплуатации.

2. Восстановительная стоимость – это стоимость воспроизводства основных средств, т.е. их строительства или приобретения по действующим рыночным ценам на определенную дату. Восстановительной считается и стоимость, которая определяется в результате переоценки основных средств.

В соответствии с ПБУ 6/01 организация имеет право не чаще одного раза в год (на начало отчетного года) переоценивать объекты основных средств до восстановительной стоимости путем индексации или прямого счета по документально подтвержденным рыночным ценам.

Индексный метод предполагает определение восстановительной стоимости основных средств путем расчета произведения их первоначальной стоимости и коэффициента переоценки, установленный Госкомстатом РФ. Метод прямого счета предполагает расчет восстановительной стоимости объектов основных средств на основе экспертных оценок с использованием информации об уровне рыночных цен на аналогичные объекты основных средств на момент проведения переоценки.

В действующей практике учетную стоимость основных средств, по которой они отражаются в отчетности и балансе (т.е. первоначальную, а после переоценки – восстановительную), принято называть балансовой стоимостью.

3. Остаточная стоимость показывает, какую часть затрат на приобретение, создание основных средств еще не удалось возместить через амортизационные отчисления, и определяется как разница между балансовой стоимостью объекта и начисленной сумой амортизации.

В соответствии с ПБУ 6/01 стоимость объектов основных средств погашается посредством начисления амортизации. Амортизация объектов основных средств производится одним из следующих способов начисления амортизационных начислений: линейный способ; способ уменьшаемого остатка; способ списания стоимости по сумме чисел лет срока полезного использования; способ списания пропорционально объему продукции (работ).

Применение одного из способов по группе однородных объектов основных средств производится в течение всего его срока полезного использования. Годовая сумма начисления амортизационных отчислений определяется:

- при линейном способе – исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта;

- при способе уменьшаемого остатка – исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта;

- при способе списания по суме чисел лет срока полезного использования – исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе – число лет, остающихся до конца срока службы объекта, а в знаменателе – сумма чисел лет срока службы объекта.

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

Амортизационные отчисления по объекту основных средств начинаются с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и начисляются до полного погашения стоимости этого объекта, либо списания этого объекта с бухгалтерского учета в связи с прекращением права собственности или иного вещного права.

Начисление амортизации прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости объекта или его списания.

Для оценки эффективности использования основных средств и планирования производственного процесса немаловажное значение имеет стоимость основных средств, принимаемая в расчетах. Поэтому кроме традиционных видов принято рассматривать и дополнительные виды оценок стоимости объектов основных средств: балансовая, ликвидационная и среднегодовая стоимость.

Балансовая стоимость есть стоимость, по которой объекты основных средств отражены в бухгалтерском балансе.

Ликвидационная стоимость – стоимость, по которой может быть определен убыток от ликвидации объекта основных средств. Она представляет собой сумму недоамортизированной части ликвидируемых (или выбывающих по другой причине) основных средств, увеличенную на сумму расходов по ликвидации (заработная плата производственных рабочих с начислениями, материалы, транспортные расходы и т.п.) и уменьшенную на суммы стоимости материалов, полученных от ликвидации (материалы, запасные части и т.д.). Ликвидационная стоимость реально может быть определена только на основании данных о фактически произведенных затратах и стоимости оприходованного имущества.

Среднегодовая стоимость основных средств представляет собой стоимость объектов основных средств, которая определяется как частное от деления сумм остатков первоначальной стоимости основных фондов на конец каждого месяца и количества месяцев в анализируемом периоде.

Похожие работы

... производительности труда. Желательно, что бы темпы роста производительности труда опережали темпы роста технической вооруженности труда. Глава 1. Сущность и анализ основных производственных фондов и оборудования. 1.1 Понятие, сущность, значение и их классификация. Имея ясное представление о каждом элементе основных фондов в производственном процессе, о их ...

... о переоценке основных средств, инвентарные карточки учета основных средств, проектно-сметная, техническая документация и другие. 2. Анализ состояния и использования основных производственных фондов предприятия ООО «Северстройинвест» и пути улучшения их использования 2.1 Организационная характеристика деятельности предприятия ООО «Северстройинвест» Общество с ограниченной ответственностью ...

... оценивают структуру и динамику активной и пассивной части основных фондов. Увеличение удельного веса активной части оценивается положительно.[6] Техническое состояние основных производственных фондов характеризуется 3 – мя показателями: Степень изношенности: q и.ф. = И / К п., где q и.ф. – коэффициент физического износа, И – сумма износа основных средств, К п. – первоначальная (балансовая) ...

... лишь среднюю степень их износа. Разные группы основных средств могут быть изношены неодинаково, поэтому приведем таблицу об износе основных производственных фондов. Износ основных производственных средств по группам за 98 год представлен в таблице 4.2. Таблица 4.2. Процент износа основных производственных средств по группам. наименование Первоначальная стоимость Остаточная ...

0 комментариев