Навигация

3.6 Финансовое состояние

кредитных организаций.

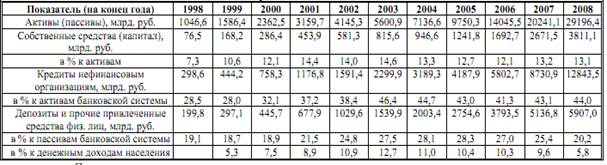

Истекший 2003 год характеризовался благоприятной экономической конъюнктурой, позволившей российским банкам расширять масштабы деятельности, внедрять новые банковские продукты. Закономерным результатом сложившейся в 2003 году динамики развития банковского бизнеса явилось увеличение объемов полученной кредитными организациями прибыли, а также укрепление их финансового положения.

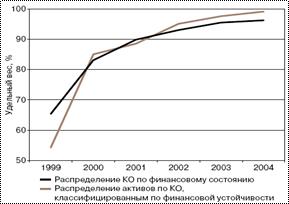

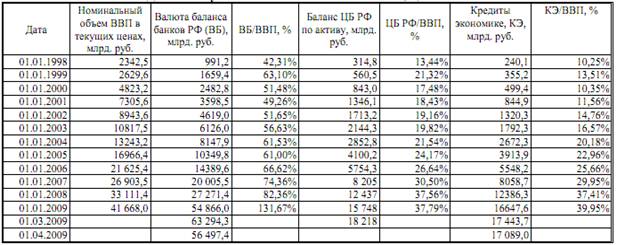

На начало 2004 года количество финансово стабильных кредитных организаций (к ним относятся банки без недостатков в деятельности — 1-я группа — и банки, имеющие отдельные недостатки, — 2-я группа), составляло 1279 (на 01.01.03 — 1269). Их доля в общем количестве действующих кредитных организаций составляла почти 95%, а в банковских активах — 96%. Средства предприятий и организаций, вклады физических лиц, бюджетные средства и меж банковские кредиты практически в полном объеме размещены в финансово стабильных банках. На банки 3-й и 4-й групп приходилось менее 1% объема указанных средств.

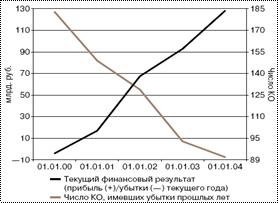

По итогам деятельности за 2003 год действующими кредитными организациями получено 128 млрд. рублей прибыли, что на 38% выше результата деятельности за 2002 год (93 млрд. рублей) (рис. 3). Прибыль действующих кредитных организаций с учетом результатов прошлых лет на 01.01.04 составляет 114,7 млрд. рублей (на 01.01.03 — 27 млрд. рублей).

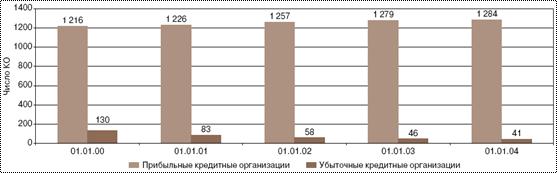

Сохранилась прослеживающаяся в последние 3 года тенденция к росту количества банков, получивших прибыль (в том числе в 2003 году — с 1279 до 1284), и сокращения числа банков, допустивших убытки (в 2003 году — с 46 до 41) (см. рисунок 1.13). В итоге кредитными организациями в 2003 году получено прибыли на сумму 133 млрд. рублей, а допущенные ими убытки составили 5 млрд. рублей.

Истекший год характеризовался стабилизацией показателей рентабельности банков. Прирост прибыли кредитных организаций происходил примерно теми же темпами, что и прирост их активов и капитала. В результате рентабельность активов банковского сектора в 2003 году составила 2,6%, что соответствует показателю 2002 года.

Рис. 3. Удельный вес устойчевых кредитных Рис.4. Динамика финансового результата

организаций. банковского сектора.

Рис. 5. Динамика числа кредитных организаций, получивших

прибыль и потерпевших убыток.

В 2003 году рентабельность капитала банковского сектора составила 17,8%, то есть оставалась весьма высокой, мало изменившись по сравнению с 2002 годом (18,0%).

По показателю рентабельности капитала банковский сектор превосходит многие отрасли российской экономики. Так, в соответствии с данными Госкомстата России, рентабельность капитала в целом по экономике в 2003 году сложилась на уровне 10,8%, в промышленности — 13,2%. В то же время в ряде отраслей (как экспортных, так и ориентированных на быстрорастущие сегменты внутреннего рынка), рентабельность капитала значительно выше. К примеру, в черной металлургии, кондитерской и парфюмерно-косметической промышленности рентабельность капитала превышала 30%.

Для сравнения: в странах Западной Европы и США показатель рентабельности капитала на уровне 15% для финансовых посредников, в том числе банков, считается весьма высоким.

3.7 Структура банковского надзора

Банка России.

В надзорный блок центрального аппарата Банка России в настоящее время входят Департамент банковского регулирования и надзора, Департамент лицензирования деятельности и финансового оздоровления кредитных организаций, Департамент валютного регулирования и валютного контроля и Главная инспекция кредитных организаций. Основными задачами этих подразделений являются методическое и организационное обеспечение законодательно установленных функций Банка России в сфере банковского регулирования и надзора с момента вхождения

кредитной организацией на рынок банковских услуг до контроля за ликвидационными процедурами.

Руководство надзорным блоком осуществляет Комитет банковского надзора Банка России, возглавляемый первым заместителем Председателя Банка России. Комитет отвечает за подготовку решений по реализации политики в сфере банковского регулирования и надзора.

Реализация политики Банка России в области регулирования и надзора за деятельностью кредитных организаций осуществляется через территориальные учреждения Центрального банка Российской Федерации в субъектах Российской Федерации (главные управления и национальные банки). По состоянию на 01.01.04 в системе Банка России функционировали 59 главных управлений и 19 национальных банков.

4 Банковская система в настоящее время.

Банк России, исходя из предварительных расчетов состояния платежного баланса страны и проекта бюджета на 2004 год, считает возможным принять в качестве цели денежно-кредитной политики на 2004 год ограничение прироста потребительских цен в пределах 8_10% в расчете декабрь 2004 года к декабрю 2003 года.

Поставленной цели по общему уровню инфляции на потребительском рынке соответствует уровень базовой инфляции 7_8%. На формирование общего уровня инфляции

окажет влияние динамика тарифов на услуги населению, включая услуги жилищно-коммунального хозяйства, транспорта и связи, параметры регулирования по которым устанавливаются на федеральном и региональном

уровнях.

Предельные уровни тарифов на электрическую и тепловую энергию на 2004 год будут регулироваться в соответствии с постановлением Правительства Российской Федерации от 22 августа 2003 года №516 «О предельных уровнях тарифов на электрическую и тепловую энергию».

Для контроля за соответствием проводимой денежно_кредитной политики поставленной цели по уровню инфляции Банк России разрабатывает денежную программу.

Похожие работы

... 1998 года. Характерные моменты развития банковской системы и причины, вызвавшие кризисную ситуацию в банковском секторе, рассмотрены во второй главе. Глава 2. Развитие российской кредитно-банковской системы в условиях рыночных реформ § 1. Анализ развития банковского сектора. В течение периода рыночных реформ, то есть с начала 90-х годов, в России сформировалась новая банковская система, ...

... . Операционная функция позволяет Банку России: осуществлять самостоятельно либо по поручению Правительства Российской Федерации все виды банковских операций и иных сделок; управлять своими золотовалютными резервами; обслуживать счета бюджетов всех уровней бюджетной системы страны посредством ведения расчетов по поручению уполномоченных органов исполнительной власти и государственных ...

... фондов предприятий и денежных доходов частных лиц; стимулирование накоплений в хозяйстве; посредничество в платежах между отдельными самостоятельными субъектами. 2 СОСТОЯНИЕ БАНКОВСКОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ В КРИЗИСНЫЙ И ПОСТКРИЗИСНЫЙ ПЕРИОДЫ ЭКОНОМИКИ 2.1 Воздействие кризиса на банки России Банковская система является ключевым элементом денежно-кредитной системы, и во всех ...

... актах, обязательных для исполнения всеми банками, предприятиями, учреждениями и иными организациями вне зависимости от их организационно-правовой формы и подчиненности. Таким образом, денежная система Российской Федерации функционирует в соответствии с Федеральным законом о Центральном Банке РФ и ряде иных подзаконных актах Российской Федерации, определившие ее правовые основы. СПИСОК ...

0 комментариев