Навигация

Развитие банковской деятельности

65624

знака

0

таблиц

7

изображений

3.3. Развитие банковской деятельности

в регионах.

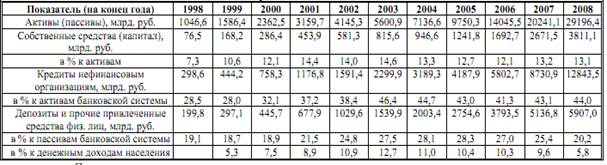

В 2003 году число региональных кредитных организаций несколько снизилось: с 666 на 01.01.03 до 650 на 01.01.04. Темпы роста активов региональных банков (33,7%) в 2003 году незначительно отличались от темпов роста совокупных активов банковского сектора в целом (35,1%). В результате доля региональных кредитных организаций в совокупных активах банковского сектора в течение года практически не изменилась (35,5% по состоянию на 01.01.04 против 35,7% на 01.01.03). Совокупный капитал региональных кредитных организаций увеличился за 2003 год на 27,6 млрд. рублей, или на 26,7%, однако их удельный вес в совокупном капитале банковского сектора снизился и по состоянию на 01.01.04 составил 16,1% (на 01.01.03 — 17,8%).

Деятельность региональных кредитных организаций в 2003 году, как и в предшествующие два года, была прибыльной. Ими получена прибыль в сумме 19,7 млрд. рублей, или на 19% больше, чем в 2002 году. Удельный вес прибыльных региональных банков в общем числе действующих региональных банков практически не изменился, составив 97,1% на 01.01.04, в активах региональных банков — 99,6%.

По итогам 2003 года наилучшую обеспеченность банковскими услугами после Москвы и Московской области имеет Северо-Западный федеральный округ, где совокупный индекс обеспеченности банковскими услугами был на 35% выше, чем в среднем по России. При этом соотношение активов и объема, выданных в регионе кредитов с региональным ВВП превышало среднероссийский уровень примерно на 50%.

Доля депозитов физических лиц в соотношении с их доходами и институциональная насыщенность банковскими услугами (количество кредитных организаций и филиалов на душу населения) также были одними из наиболее высоких по России.

Таким образом, в 2003 году обеспеченность регионов банковскими услугами существенно не изменилась. Сохранение определенной дифференциации регионов по этому показателю объясняется, прежде всего неравномерностью их экономического развития.

3.4. Участие государства в

банковском секторе.

По имеющимся оценкам[1], группа банков, доля участия государства в уставном капитале которых превышает 50%, по состоянию на 01.01.04 включала 20 кредитных организаций (на 01.01.03 — 23 кредитные организации). В 4 из них (на 01.01.03 — в 5) более 50% уставного капитала принадлежит организациям федерального уровня, не относящимся к числу

органов исполнительной власти (Банк России является владельцем контрольного пакета акций Сбербанка России, а Российский фонд федерального имущества — Российского банка развития, Росэксимбанка и Россельхозбанка).

По состоянию на 01.01.04 удельный вес государственных банков в совокупных собственных средствах (капитале) действующих кредитных организаций составлял 28,4% (на 01.01.03 — 34,4%), в активах — 36,0% (на 01.01.03 — 37,5%), в кредитах реальному сектору экономики — 38,2% (на 01.01.03 — 39,2%), в депозитах частных лиц — 67,7% (на 01.01.03 — 72,1%), в том числе Сбербанка России — 63,3%, во вложениях в долговые обязательства Российской Федерации— 80,0%, в том числе Сбербанка России — 72%.

Государственные банки выполняют важную роль в проведении операций со средствами государственного бюджета и государственных внебюджетных фондов. По состоянию на 01.01.04 на их долю приходится 48,5% указанных средств, размещенных в действующих кредитных организациях.

Несмотря на снижение доли Сбербанка России в совокупных активах банковского сектора за 2003 год с 28,4 до 27,6%, а доли в совокупном капитале банковского сектора — с 20,4 до 18,3%, он продолжает играть особую роль на рынке банковских услуг. Сбербанк России по-прежнему доминирует на рынке вкладов населения: его доля в общем объеме привлекаемых банковским сектором депозитов и прочих привлеченных средств физических лиц составила 63,3% на 01.01.04 (67,3% на 01.01.03).

Сбербанк России играет основную роль на рынке долговых обязательств: его доля во вложениях в долговые обязательства Российской Федерации выросла с 68,0% на 01.01.03 до 71,9% на 01.01.04. Остается существенной роль Сбербанка России и в кредитовании реального сектора экономики, хотя его удельный вес в общем объеме кредитов, выданных банковским сектором нефинансовым предприятиям

и организациям, несколько снизился (с 29,8% на 01.01.03 до 29,3% на 01.01.04). В 2003 году сократилась с 10,8 до 2,4% доля Сбербанка России в межбанковских кредитах, депозитах и иных размещенных средствах, предоставленных банкам.

Если рассматривать российский банковский сектор без учета Сбербанка России, то роль государственных банков значительно скромнее: их доля в собственных средствах (капитале) действующих кредитных организаций на 01.01.04 составила 12,4% (на 01.01.03 — 17,6%), в совокупных активах — 11,7% (12,7%), в кредитах нефинансовым предприятиям и

организациям — 12,6% (13,4%), в депозитах физических лиц — 12,1% (14,7%), во вложениях в долговые обязательства Российской Федерации — 28,6% (30,2%).

Похожие работы

... 1998 года. Характерные моменты развития банковской системы и причины, вызвавшие кризисную ситуацию в банковском секторе, рассмотрены во второй главе. Глава 2. Развитие российской кредитно-банковской системы в условиях рыночных реформ § 1. Анализ развития банковского сектора. В течение периода рыночных реформ, то есть с начала 90-х годов, в России сформировалась новая банковская система, ...

... . Операционная функция позволяет Банку России: осуществлять самостоятельно либо по поручению Правительства Российской Федерации все виды банковских операций и иных сделок; управлять своими золотовалютными резервами; обслуживать счета бюджетов всех уровней бюджетной системы страны посредством ведения расчетов по поручению уполномоченных органов исполнительной власти и государственных ...

... фондов предприятий и денежных доходов частных лиц; стимулирование накоплений в хозяйстве; посредничество в платежах между отдельными самостоятельными субъектами. 2 СОСТОЯНИЕ БАНКОВСКОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ В КРИЗИСНЫЙ И ПОСТКРИЗИСНЫЙ ПЕРИОДЫ ЭКОНОМИКИ 2.1 Воздействие кризиса на банки России Банковская система является ключевым элементом денежно-кредитной системы, и во всех ...

... актах, обязательных для исполнения всеми банками, предприятиями, учреждениями и иными организациями вне зависимости от их организационно-правовой формы и подчиненности. Таким образом, денежная система Российской Федерации функционирует в соответствии с Федеральным законом о Центральном Банке РФ и ряде иных подзаконных актах Российской Федерации, определившие ее правовые основы. СПИСОК ...

0 комментариев