Навигация

Участие иностранного капитала

65624

знака

0

таблиц

7

изображений

3.5. Участие иностранного капитала

в банковском секторе.

Последние годы характеризовались увеличением участия иностранного капитала в российской банковской системе. Количество действующих кредитных организаций с иностранным участием возросло за 2003 год со 126 до 128.

80 кредитных организаций с участием нерезидентов (или 62,5% их общего количества) осуществляют банковскую деятельность на основании генеральной лицензии, 46 кредитных организаций (или 35,9%) имеют лицензию на осуществление банковских операций в рублях и иностранной валюте, 2 кредитные организации (или 1,6%) имеют лицензию на осуществление банковских операций только в рублях, 117 кредитных организаций (или 91,4%) имеют лицензию на привлечение во вклады денежных средств физических лиц, 34 кредитные организации (или 26,6%) имеют лицензию на привлечение во вклады и размещение драгоценных металлов.

Участие нерезидентов в совокупном зарегистрированном уставном капитале действующих кредитных организаций за 2003 год увеличилось с 15,9 до 18,9 млрд. рублей, или на 19%. Однако доля участия в совокупном зарегистрированном уставном капитале банковского сектора несколько уменьшилась — с 5,3 до 5,2%. Сумма иностранных инвестиций в уставные капиталы действующих банков возросла за год

на 3 млрд. рублей.

На территории Российской Федерации открыты 15 филиалов банков со 100-процентным участием нерезидентов. За истекший год число таких филиалов увеличилось на 3 за счет открытия ЗАО “КМБ-БАНК”, АКБ “Мичиноку Банк (Москва)” (ЗАО) и ООО “Международный банк Азербайджана — Москва” филиалов соответственно в Барнауле, Хабаровске и Санкт-Петербурге.

У 32 банков (или 25,0%) уставный капитал на 100% сформирован за счет средств нерезидентов. Количество таких банков за истекший год увеличилось на 5 за счет регистрации 3 новых кредитных организаций со 100-процентным участием нерезидентов — ЗАО “Стандарт Банк”, ЗАО “Банк Интеза”, “Коммерческий банк Индии” ООО, создания на базе филиала в г. Москве ООО “БАНК АНЕЛИК” (Республика Армения) дочернего банка — ООО КБ “Анелик РУ”, а также за счет отчуждения участникамиEрезидентами принадлежащих им долей ООО “ХКФ Банк” в пользу нерезидента, в результате которого банк стал банком со 100-процентным участием нерезидентов.

По состоянию на 01.01.04 в банковском секторе действовал 41 банк, контролируемый иностранным капиталом, против 37 на 01.01.03. Восемь из них входят в число пятидесяти крупнейших по размеру активов кредитных организаций, действующих в Российской Федерации.

В 2003 году политика банков, контролируемых нерезидентами, в основном была направлена на дальнейшее расширение расчетного обслуживания клиентов, увеличение объема операций на международных финансовых рынках, развитие операций на розничном рынке.

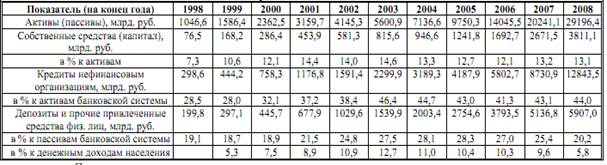

За 2003 год активы банков, контролируемых нерезидентами, увеличились на 24,2% и составили 415,5 млрд. рублей, собственные средства (капитал) — на 30,9% и достигли 54,0 млрд. рублей. Вместе с тем роль иностранного капитала в российском банковском секторе остается весьма скромной: на 01.01.04 доля этой группы банков в активах банковского сектора составила 7,4%, в собственных средствах (капитале) — 6,6% (на 01.01.03 — 8,1 и 7,1% соответственно).

В 2003 году основными источниками средств банков, контролируемых нерезидентами, оставались средства на клиентских счетах, а также кредиты, депозиты и иные средства, привлеченные на межбанковском рынке: на эти источники в совокупности приходилось почти 75% пассивов данных банков.

Остатки средств на счетах клиентов за 2003 год увеличились на 19,1%, достигнув 163,8 млрд. рублей, при некотором снижении их доли в пассивах данных банков с 41,1% на 01.01.03 до 39,4% на 01.01.04. При этом 44% средств клиентов — это средства предприятий и организаций на расчетных, текущих и прочих счетах, остатки которых увеличились на 46,1%, а их доля в пассивах возросла с 14,8% на 01.01.03 до 17,4% на 01.01.04. Депозиты юридических лиц сократились на 15,0% и составили 51,2 млрд. рублей при снижении их доли в пассивах с 18,0 до 12,3%.

В 2003 году банки, контролируемые иностранным капиталом, активно развивали операции на рынке розничных услуг: объем депозитов и прочих средств, привлеченных от физических лиц, увеличился в 1,4 раза (с 23,5 до 34 млрд. рублей). Удельный вес этого источника в пассивах данной группы банков возрос с 7 до 8,2%. Тем не менее доля банков, контролируемых нерезидентами, на рынке частных вкладов практически не изменилась (2,2% на 01.01.04 против 2,3% на 01.01.03).

Остатки средств, привлеченных кредитными организациями, контролируемыми нерезидентами, на межбанковском рынке, за 2003 год выросли на 32,2% и составили 146,7 млрд. рублей, а их доля в пассивах данных банков увеличилась с 33,2 до 35,3%. Основной объем средств привлечен от банков-нерезидентов — 126,3 млрд. рублей (86%), из которых около 46% средств привлечено на сроки 1 год и более.

Усиливается роль банков, контролируемых нерезидентами, в перераспределении ресурсов между российским и международным финансовыми рынками. Если на начало года средства, привлеченные данными банками на российский финансовый рынок (в основном от своих материнских компаний), превысили размещенные у нерезидентов на 22,6 млрд. рублей, то на 01.01.04 это превышение составило уже 109,5 млрд. рублей. На долю кредитных организаций, контролируемых нерезидентами, приходится 64% чистого притока средств с международного межбанковского рынка всех действующих кредитных организаций.

Кредитные операции являются важным направлением деятельности банков, контролируемых нерезидентами. Кредиты и прочие размещенные средства, предоставленные этими банками нефинансовым предприятиям и организациям, в 2003 году возросли с 117,7 до 146,1 млрд. рублей (на 24,2%), но их доля в активах указанных банков не изменилась и на 01.01.04 составила 35%. В структуре кредитных вложений этой группы банков 79,8% составляют кредиты в иностранной валюте. Доля банков, контролируемых нерезидентами, в общем объеме кредитов, предоставленных банковским сектором нефинансовым предприятиям и организациям, в 2003 году несколько уменьшилась (с 7,1 до 6,1%).

Отличительная особенность деятельности банков, контролируемых иностранным капиталом, в 2003 году — их высокая активность на рынке потребительского кредитования. Объем кредитов, предоставленных населению России на потребительские нужды, вырос в 3,4 раза (по банковскому сектору — в 2,1 раза) — до 17,3 млрд. рублей, что составило около 7,6% всех кредитных вложений данных банков (на 01.01.03 — 2,6%). На долю банков, контролируемых нерезидентами, на 01.01.04 приходилось 5,8% общего объема кредитов, выданных населению на потребительские нужды (3,7% на 01.01.03).

Диверсифицируя свои операции, в 2003 году банки, контролируемые иностранным капиталом, увеличили объем вложений в ценные бумаги на 42,5% до 55,6 млрд. рублей. Доля вложений в ценные бумаги в активах данной группы банков возросла с 11,7 до 13,4%. При этом предпочтение отдавалось вложению средств в долговые обязательства (рост на 43,3%), на долю которых приходится 92% объема приобретенных ими ценных бумаг. В структуре долговых обязательств заметно сократилась доля вложений в долговые обязательства Российской Федерации — с 67,0 до 56,1%.

В 2003 году уменьшилась с 75,6 до 57,9 млрд. рублей, или на 23%, величина межбанковских кредитов, депозитов и прочих размещенных средств, предоставленных банками, контролируемыми нерезидентами. Немногим более половины этих средств (51,7%) предоставлено банкам-нерезидентам.

Доля межбанковских кредитов, депозитов и прочих размещенных средств в активах банков, контролируемых иностранным капиталом, сократилась с 23 до 14%. Удельный вес иностранных банков в совокупных межбанковских кредитах, депозитах и прочих размещенных средствах банковского сектора снизился за 2003 год с 25,9 до 22,0%.

В 2003 году было отмечено сокращение объема средств, размещенных иностранными банками на корреспондентских счетах в банках-нерезидентах (с 44,6 до 35,7 млрд. рублей, или на 20%), а их доля в активах уменьшилась с 13,3 до 8,6%. Доля банков, контролируемых нерезидентами, в совокупной величине средств на корреспондентских счетах в банках-нерезидентах сократилась с 22,9 до 19,7%.

На конец 2003 года на корреспондентских счетах банков, контролируемых иностранным капиталом, в Банке России были сосредоточены свободные остатки средств значительно (в 5 раз) превышающие их уровень на 01.01.03, при этом существенно увеличилась (с 2,2 до 9,1%) их доля в активах данной группы банков.

Итоги деятельности контролируемых нерезидентами банков за 2003 год свидетельствуют о дальнейшем улучшении их финансового состояния. Текущая прибыль выросла почти в 1,7 раза (с 10,0 млрд. рублей на 01.01.03 до 16,5 млрд. рублей на 01.01.04).

Количество прибыльных банков несколько увеличилось (с 31 до 34), а объем полученной ими прибыли возрос с 10,2 млрд. рублей до 16,7 млрд. рублей. При этом количество убыточных банков осталось неизменным, а объем допущенных ими убытков возрос с 144 до 218 млн. рублей.

Увеличение банками прибыли позволило им в 2003 году существенно улучшить свои финансовые результаты с учетом деятельности за прошлые годы.

На 01.01.04 прибыль с учетом финансовых результатов деятельности прошлых лет достигла 19,7 млрд. рублей (на 01.01.03 — 8,2 млрд. рублей). Из 41 банка, контролируемого нерезидентами, 38 на 01.01.04 являлись финансово устойчивыми.

Рентабельность активов кредитных организаций, контролируемых нерезидентами, в 2003 году возросла до 4,7% по сравнению с 3,3% в 2002 году. По показателю рентабельности активов банки, контролируемые иностранным капиталом, опережают российский банковский сектор в целом.

Похожие работы

... 1998 года. Характерные моменты развития банковской системы и причины, вызвавшие кризисную ситуацию в банковском секторе, рассмотрены во второй главе. Глава 2. Развитие российской кредитно-банковской системы в условиях рыночных реформ § 1. Анализ развития банковского сектора. В течение периода рыночных реформ, то есть с начала 90-х годов, в России сформировалась новая банковская система, ...

... . Операционная функция позволяет Банку России: осуществлять самостоятельно либо по поручению Правительства Российской Федерации все виды банковских операций и иных сделок; управлять своими золотовалютными резервами; обслуживать счета бюджетов всех уровней бюджетной системы страны посредством ведения расчетов по поручению уполномоченных органов исполнительной власти и государственных ...

... фондов предприятий и денежных доходов частных лиц; стимулирование накоплений в хозяйстве; посредничество в платежах между отдельными самостоятельными субъектами. 2 СОСТОЯНИЕ БАНКОВСКОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ В КРИЗИСНЫЙ И ПОСТКРИЗИСНЫЙ ПЕРИОДЫ ЭКОНОМИКИ 2.1 Воздействие кризиса на банки России Банковская система является ключевым элементом денежно-кредитной системы, и во всех ...

... актах, обязательных для исполнения всеми банками, предприятиями, учреждениями и иными организациями вне зависимости от их организационно-правовой формы и подчиненности. Таким образом, денежная система Российской Федерации функционирует в соответствии с Федеральным законом о Центральном Банке РФ и ряде иных подзаконных актах Российской Федерации, определившие ее правовые основы. СПИСОК ...

0 комментариев