Навигация

Банковская система России: ее элементы и важнейшие функции

71000

знаков

5

таблиц

0

изображений

2. Банковская система России: ее элементы и важнейшие функции

2.1 Банковская система России и ее особенности

Исторически предшественники современных банков появились в то время, когда основной формой денег были золотые и серебряные монеты, что делало «бизнес» небезопасным.

Для безопасности и удобства деловых операций средневековые «бизнесмены» стали приносить свои монеты местным ювелирам, получая взамен расписки. Расписки ювелиров охотно принимались в уплату за товары и стали самой ранней формой бумажных денег, а сами ювелиры постепенно становились средневековыми банкирами. Первоначально их расписки полностью обменивались на золото, то есть представляли определённое количество золото в резервах (обладали 100%-ной ликвидностью). Со временем, однако, ювелиры стали замечать, что количество денег, которые люди вкладывали в их лавку (банк), превышало суммы, которые они изымали. Это навело на мысль о предоставлении части золота своих вкладчиков другим лицам за определённую плату (под определённые проценты). Во многих случаях заёмщики наряду с реальным металлом также соглашались принимать бумажные расписки.

Это послужило началом создания так называемой банковской системы с частичными денежными резервами. В банковской системе частичных денежных резервов банки удерживают процент, или часть денег, которые депонируют их вкладчики, а остальные отдают в кредит. Так как расписки ювелиров были формой бумажных денег, производимые займы влияли на рост денег в обращении. Аналогичная ситуация складывается и сегодня.

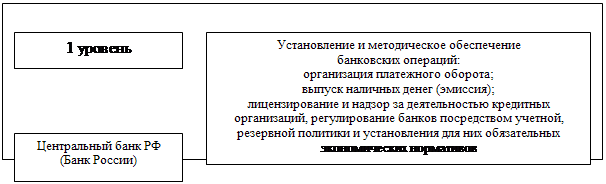

Банковская системам России состоит из двух уровней. Первый уровень – Центральный банк РФ и его филиалы. Второй уровень – коммерческие банки, страховые и пенсионные фонды и другие финансовые организации.

Центральный банк РФ осуществляет следующие операции:

1) эмиссию денег;

2) хранение золотовалютных резервов страны (на 1.05.2006 г. они составляли 225 млрд. долларов);

3) выпуск и погашение ценных бумаг;

4) хранение резервов других банков и кредитных учреждений (примерно 5-7% от размера вкладов);

5) кредитование коммерческих банков;

6) проведение расчётных и переводных операций;

7) контроль за деятельностью других банков и за денежным обращением;

8) изменение учётной ставки

В то же время коммерческие банки осуществляют:

1) кредитно-расчётное обслуживание;

2) приём вкладов;

3) посредничество в платежах;

4) куплю и продажу ценных бумаг;

5) размещение государственных займов;

6) управление по доверенности имуществом клиента;

7) консультации по финансово-кредитным вопросам.

Банки – это учреждения, организующие кредитные операции. Они осуществляют пассивные и активные операции. С помощью пассивных операций банк мобилизует денежные ресурсы, а с помощью активных осуществляет их размещение.

У банков есть собственный капитал (капитал акционеров, резервный капитал, а также нераспределенная прибыль). Но основная часть ресурсов банка накапливается в результате приёма вкладов (депозитов).

Проводя свои операции, банки получают операционные доходы, образующие их валовую прибыль. Она включает:

1) доходы от учётно-ссудных операций;

2) проценты и дивиденды от вложения в ценные бумаги;

3) комиссионные доходы по расчётным, переводным и другим операциям;

4) доходы от внешних операций (валютных сделок, зарубежных кредитов).

После вычета из валовой прибыли расходов по осуществлению операций, выплаты зарплаты сотрудникам банка, процента вкладчикам образуется чистая прибыль банка. Из этой прибыли выплачиваются налоги, дивиденды, отчисляются средства в резервный капитал. Отношение чистой прибыли к собственному капиталу банка представляет норму банковской прибыли.

Банковская система России весьма специфична. Её специфика в целом обуславливается переходным характером самой российской экономики. Кроме того, Россия наследовала чрезвычайно отсталую банковскую систему, главной чертой которой была высочайшая степень её монополизации. По существу действовал только один банк – государственный. Он имел специализированные ответвления – отраслевые банки: Сбербанк, Промстройбанк, Жилсоцбанк, Агропромбанк, Внешторгбанк. Все они имели на местах свои филиалы. Ни одного негосударственного банка в СССР, а затем в России, не было. Другая специфическая особенность наследованной банковской системы заключается в том, что Госбанк всегда кому-нибудь да подчинялся, или Минфину, или Верховному Совету, или премьер-министру.

Иначе говоря, российская банковская система никогда не была независимой, а именно эта черта – независимость – и есть главное условие выполнения банком своих функций, из которых стратегическими являются сохранение и защита устойчивости денежного обращения и крепости национальной валюты.

В настоящее время в России формируется и развивается типичная для рыночной экономики двухуровневая банковская система: Центробанк - коммерческие банки. Однако, Центробанк всё ещё подотчётен премьер-министру, хотя и считается независимым. В то же время в стране насчитывается 1296 кредитных организаций, из которых 1136 имеют право на осуществление банковских операций (Приложение А)

Как показывают данные таблицы, за анализируемый период число кредитных организаций в России сократилось на 38,9%, в том числе имеющих право на осуществление банковских операций – на 13,3% (за счет объединения, а также за счет банкротства банков).

В то же время число кредитных организаций с иностранным участием, наоборот, возросло в 1,5 раза.

Кроме того функционирует филиальная сеть российских кредитных организаций, которая ныне характеризуется следующими данными:

- всего филиалов – 3243;

- из них филиалов Сбербанка – 923;

- филиалов банков со 100% участием иностранного капитала – 79.

Важной особенностью современной банковской системы является рост концентрации капитала в этой сфере (Приложение Б).

За анализируемый период, число мелких кредитных организаций сократилось, а крупных, наоборот, резко возросло. Если в 2001 г. удельный вес кредитных организаций с величиной уставного капитала до 60 млн. руб. составило 78%, то в 2008 г. их удельный вес упал до 33,4%. В то же время удельный вес наиболее крупных кредитных организаций (с величиной уставного капитала свыше 60 млн. руб. ), наоборот, возрос с 22 до 66,6%.

С ростом концентрации капитала увеличиваются объемы кредитования, в том числе и юридическим лицам (Приложение В)

За анализируемый период объемы кредитных средств, выданных банками России выросли в 14,6 раза, в том числе предприятиям и организациям – в 12,5 раза. При этом резко возросла задолженность по кредитам физических и юридических лиц. Если в 2001 г. удельный вес объема задолженности к общей сумме выданных кредитов составил 3,6%, то в 2008 г. этот показатель увеличился до 18,4%. В 2008 г. общая задолженность по кредитам составила 2,5 трлн. руб. и по сравнению с 2001 г. она возросла в 75 раз.

Следующей особенностью российских банков является их универсальность. Это объясняется их неразвитостью и несовершенством, самой банковской системы. Банки практически занимаются только кредитными операциями, наиболее общим и архаичным для всех банков во всех странах делом. Чтобы стать специализированным банком, необходимо подняться на новый качественный уровень работы: знание отрасли, ее место в системе народного хозяйства, технологического и организационного уровня производства в ней. Безусловно, за специализированными банками – будущее.

Процентные ставки – наиболее высокие среди стран с рыночной экономикой. Учетная ставка сегодня равна 10,5%.

Коммерческие банки, кредитуя предприятия, практически удваивают эти ставки. Для этого были и остаются причины: налогообложение коммерческих банков, неотработанность банковского законодательства, масса ошибок в кредитовании, невозвраты, бремя которых перекладывается на клиентов. Это, по существу, запретительный уровень ставок. Сегодня кредит остается еще малодоступным, а следовательно, такие ставки тормозят развитие инвестиционной и инновационной деятельности. Кроме того, в нашей стране слишком высока доля краткосрочных кредитов – до 95%. Однако эти особенности вытекают из инфляционных процессов в России и носят временный характер.

Следующей особенностью российской банковской системы является дифференциация процентных ставок государственными коммерческим предприятиям. Она вытекает не из какой-то дискриминации коммерческих структур, а из целевого характера кредитов. Государственные предприятия берут кредит на приобретение оборотных средств, в то время как коммерческие структуры – под посреднические операции.

К сожалению, банковская система России слабо использует лизинговые операции. Число сделок по лизингу совершенно недостаточное – менее 0,1% всех банковских операций, хотя такие операции имеют важное значение для развития реального сектора экономики.

Поскольку россияне пока не доверяют коммерческим банкам, и на то есть серьезные основания, низкая доля вкладов населения в заемных средствах этих банков – следующая особенность нашей банковской системы. Они не превышают 10% их общих сбережений. Девяносто же процентов своих денежных средств физические лица несут в Сбербанк, которому оказывают особое доверие, хотя процент по вкладам здесь ниже, чем в коммерческих банках. Секрет прост – Сбербанк является государственным банком, следовательно, обанкротиться он не может, к тому же он дал обязательства страховать вклады населения от инфляции. Кроме того, Сбербанк – единственный среди всех банков, кто кредитует само население, отсюда и высокое ему доверие.

Самой неприятной особенностью российской банковской системы является непрофессионализм ее кадров. За спиной громадного большинства банкиров или домашнее образование, или двух-, трехмесячные курсы по банковскому делу. Кое-кто успел пройти шестимесячные и годовые курсы банковского дела за рубежом. Однако дело это не спасает. Например, среди президентов банков встречаются люди с техническим, историческим, партийным и тому подобным образованием.

Непрофессионализм кадров банковской системы особенно ярко проявляется в противоречии между удивительной, часто потрясающей изобретательностью собрать деньги у физических и юридических лиц – (пассивные операции) и, иногда неспособностью распорядиться этими деньгами (активные операции).

Таким образом, уязвимость российских банков тесно связана с недостаточным развитием экономики России, что предопределяет соответственно слабость банковского сектора. Среди основных его недостатков можно выделить следующие:

1) слабая связь с реальным сектором экономики;

2) недостаточный профессионализм руководителей некоторых банков;

3) большой объем спекулятивных операций;

4) значительный удельный вес (15-20%) проблемных кредитов;

5)незначительный удельный вес банковских операций по лизингу [1].

Похожие работы

... предприятий реального сектора, в том числе в форме гарантий при банковском кредитовании, создают условия для возобновления роста объемов банковских кредитов[4]. 3. Основные проблемы и пути развития банковской системы России 3.1 Проблемы банковской системы России Прошедший межбанковский кризис показал, что российская банковская система все еще слаба. Хотя о кризисе уже можно говорить в ...

... любом построении банковской стстемы. В настоящее время, практически во всех странах с рыночной экономикой созданны и активно развиваются двухуровневые банковские системы, гле на первом уровне функционирует центральный банк страны, осуществляющий эмиссионную, законотворческую, надзорную и прочие виды деятельности;на втором - действуют коммерческие банки. Однако, на страницах экономической ...

... . Все вышеупомянутое закономерно приводит к возникновению специфической правовой системы, объектом регулирования которой выступает банковская деятельность, «осложненная» иностранным элементом. . Одним из ключевых вопросов интеграции банковской системы России в мировое банковское сообщество является вопрос о том, на каких условиях происходит эта интеграция, как наиболее достоверно могут быть ...

... на то, что оно правомочно осуществлять банковские операции. Разделением целей и функций между ЦБ РФ и другими кредитными организациями определяется двухуровневый характер организации банковской системы России. ЦБ РФ составляет верхний её уровень и находится в федеральной (государственной) собственности. Нижнее звено данной системы представляют коммерческие банки и небанковские организации. ...

0 комментариев