Реферат выполнил: студент гр. Э-457 Черняк Андрей

Волгоградский государственный технический университет

Волгоград. 1999

ВведениеАктуальность вопросов налогообложения банков не вызывает сомнения. Эта тема логично вписывается в общероссийскую дискуссию о проблемах совершенствования налоговой политики в России, разработки и принятия Налогового кодекса и, наконец, формирования национальной налоговой системы как таковой. Не случайно в специальной литературе последних лет прослеживается четкая идея: налоговая реформа в России без опоры на банки не возможна, как и интеграция страны в мировое хозяйство. Однако возникает большое количество вопросов в связи с тем, на какие именно банки может опираться государственный и частный секторы экономики. В настоящее время мы являемся очевидцами процесса трансформации некоторых крупных банков в банки-банкроты, появления на рынке банковских услуг новых крупных банков, вырастающих из числа средних банков, прекращения деятельности целого ряда средних и мелких банков, особенно в регионах.

Современная банковская система оказалась системой неустойчивой, а целый ряд ее основных элементов – неэффективными с точки зрения управления и достижения финансовых результатов. Государство не смогло найти в банковской системе достойной опоры ни в вопросах собираемости налогов непосредственно от банковской деятельности, ни в вопросах обеспечения банками своевременных налоговых перечислений предприятий-клиентов в бюджеты различных уровней. Частное решение вопроса о погашении задолженности перед бюджетом вследствие нарушения платежной системы страны было найдено при проведении Банком России специальных мер по «расшивке неплатежей». Но это лишь частичное решение вопроса. Первый десятилетний опыт развития банковской системы страны свидетельствует о необходимости ее реструктуризации. .

Вместе с тем налогообложение банков представляет собой одну из наиболее интересных тем в контексте развития интеграционных процессов в банковском бизнесе.

Актуальность вопросов реформирования национальной банковской системы, ее интеграции в мировое банковское сообщество обусловлена переходом России к принципиально новым экономическим отношениям. Формирование рыночных отношений и развитие адекватных мер государственного регулирования затрагивает не отдельные стороны финансовой деятельности экономических агентов, а весь комплекс финансово-кредитных отношений в национальном хозяйстве. В этих условиях необходимо последовательно реформировать банковскую систему страны, обеспечивая эффективную работу ее отдельных элементов. .

Интеграция банковской системы России в мировое банковское сообщество. Необходимость интеграции банковской системы России в мировое банковское сообщество обусловлена целым рядом причин, однако, из числа основных следует выделить задачу привлечения финансовых ресурсов с международных рынков. Однако подобная интеграция невозможна без координального преобразования современной банковской системы России, разработки концепции и модели национальной банковской системы, адекватной рыночным отношениям. Интеграция национальной банковской системы в мировое банковское сообщество не является самоцелью, но она важнейший фактор усиления геополитических позиций России. .

Поставленные пред банковской системой страны задачи решаются на государственном уровне. В этом процессе участвует Банк России, Национальный банковский совет при Банке России, некоторые другие государственные органы. В этой области впервые за годы преобразований в России (с 1992 г.) были достигнуты значительные результаты, о чем свидетельствуют такие факты, как активизация деятельности российских банков за рубежом, повышения доверия к российским банкам со стороны западных партнеров. Это доверие нашло выражение, в частности, в соответствующих кредитных рейтингах ведущих мировых агентств, в предоставлении ресурсов российским банкам, открытии (либо выражении намерения об открытии) представительств, филиалов, дочерних банков на территории Российской Федерации.

Однако этот этап развития интеграционных процессов был прерван в 1997 г.

Преодоление кризисных явлений 1997 и 1998 гг. требует новых и, вероятно, еще более значительных усилий для восстановления доверия западных партнеров и мирового банковского сообщества. .

Вступление в новое тысячелетие ставит исключительно сложные вопросы и требует решения целого ряда проблем на мировом и национальных уровнях в условиях глобализации экономических, социальных и экологических процессов, формирования единого информационно-телекоммуникационного пространства, изменения геополитических позиций целого ряда стран. Значительная часть этих проблем связана с формированием и развитием национальных банковских систем и их взаимодействия между собой: банковские системы различных государств не функционируют изолированно друг от друга, а, наоборот, находятся в постоянной взаимозависимости, взаимовлиянии и взаимодействии. .

Развитие мировой экономики и международных экономических отношений с неизбежностью приводит к появлению «иностранного элемента» в национальных банковских системах в форме проникновения иностранного капитала в банковский сектор экономики того или иного государства, развития международного и регионального сотрудничества по формулированию общих стандартов банковского регулирования, формирования трансграничного рынка банковских услуг и т.д., что требует адекватного налогообложения. Все вышеупомянутое закономерно приводит к возникновению специфической правовой системы, объектом регулирования которой выступает банковская деятельность, «осложненная» иностранным элементом. .

Одним из ключевых вопросов интеграции банковской системы России в мировое банковское сообщество является вопрос о том, на каких условиях происходит эта интеграция, как наиболее достоверно могут быть оценены ее последствия. В этом смысле крайне важно решить двуединую задачу: во-первых, реально оценить возможности национальной банковской системы; во-вторых, оценить современный уровень и перспективы развития мирового сообщества. Решение второй части указанной двуединой задачи возможно посредством анализа основных количественных и качественных характеристик мирового банковского сообщества, форм и методов интеграции банковских систем экономически развитых и развивающихся стран, взаимосвязи развития мирового банковского сообщества и мировых финансовых рынков. Наряду с этим требуется глубокий анализ современного состояния (с учетом эволюции) международных рынков банковских услуг, инфраструктуры этих рынков, а также основных факторов долгосрочного решения проблем стабильности банков и их подверженности риску в мировом масштабе. .

Выявление основных текущих и долгосрочных тенденций в указанных областях будет способствовать решению указанной выше задачи. Однако комплексное решение задачи интеграции банковской системы России в мировое банковское сообщество возможно не за счет спонтанных мер, а посредством разработки стратегии интеграции банковской системы России в мировое банковское сообщество. Причем важно подчеркнуть, что эта стратегия должна постоянно координироваться со стратегией экономического и социального развития России (которую также предстоит разработать), корректироваться с учетом текущего состояния мировых финансов и мирового банковского сообщества. .

Разработка и реализация стратегии интеграции банковской системы России в мировое банковское сообщество предполагает четкое формулирование соответствующих критериев, экономических инструментов и основных институтов интеграционных процессов с учетом современного состояния и перспектив развития банковской системы России. Очевидно, что интеграция национальной банковской системы в мировое банковское сообщество – процесс длительный, осложненный целым рядом внутренних и внешних факторов. Поэтому требуется конкретизация этапов, форм и методов интеграции, механизмов управления денежными потоками с учетом интеграционных процессов на европейском уровне (имеется в виду введение единой европейской валюты – евро). .

При рассмотрении возможностей использования западного опыта при реструктуризации банковской системы России целесообразно принимать во внимание два ключевых момента: 1) банковские системы, являющиеся сложными органическими системами, пребывают в постоянном развитии; 2) в последние годы (начиная с 70-х гг. и особенно во второй половине 90-х гг.) процессы развития банковских систем заметно активизировались в ведущих западных странах, особенно европейских, что связано с введением единой европейской валюты. Наряду с этим особого внимания заслуживают процессы, связанные с поиском путей совершенствования Федеральной резервной системы США, банковских систем Великобритании, Японии, трансформацией банковских систем Восточно-европейских стран. Признание последнего означает понимание необходимости изучения современного опыта развития зарубежных банковских систем для того, чтобы, оценив его, использовать в российской практике, а именно: улучшать банковский контроль, сбор и передачу информации, тщательно разрабатывать стратегию решения проблем, рассматривать структурные аспекты трансформации российской банковской системы с макроэкономической точки зрения.

К этому следует добавить, что вступление российской экономики на путь рыночных преобразований предопределяет ее развитие в русле общемировых тенденций.

Поэтому, формируя стратегию развития современной банковской системы России, необходимо опираться на знания и опыт, накопленные в мире. В современных условиях, когда ситуация на российском и международном финансовых рынках изменяется очень быстро, для решения задач формирования рыночных отношений требуется системное использование теоретического наследия, современных исследований и практических рекомендаций отечественных и зарубежных ученных и специалистов для познания закономерностей развития банковских и экономических систем, обеспечивающих как геополитические интересы страны в целом, так и улучшение жизни отдельно взятого человека.

Проблемы формирования и развития национального государства, национальной экономики и банковской системы тесно взаимосвязаны между собой. Причем они актуальны как для развивающихся, так и для промышленно развитых стран. За последние годы организационная и денежно-кредитные сферы мировой экономики получили значительное развитие. Глубокие изменения затронули как структуру национальных банковских систем, так и валютные рынки. Было создано множество новых финансовых инструментов, произошли изменения и в финансовой деятельности предприятий. Рост процентных ставок и увеличение финансовых расходов заставили по-иному взглянуть на функцию управления денежными потоками. Безусловно, управление международными денежными средствами во многом схоже с управлением национальной наличностью: прогнозирование движения денежных потоков, создание системы информации, переговоры с банками.

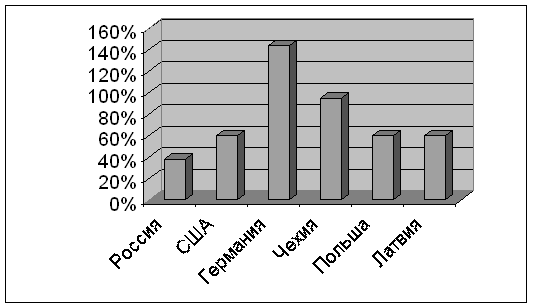

Налогообложение банков. Рассмотрим сложившуюся практику налогообложения банков в некоторых странах. Как правило, в странах запада система налогообложения банков связана с общей системой налогов на корпорации. Средние ставки налогов, уплаченных банками, например, в 1986 – 1988 гг. в некоторых странах представлены в таблице. Приведенные данные отображают общую тенденцию к понижению размера ставки в конце 80-х гг.

Таблица Средние ставки налогов уплаченных банками в 1986 – 1988 гг. № п/п Страна Размер ставки (%) 1986 г. 1988 г. 1 Бельгия 40,8 27 2 Канада 28,6 44 3 Франция 38,4 40 4 Италия 48,2 48 5 Япония 52,6 44 56* 6 Люксембург 44,6 45 7 Голландия 48,0 35 8 Швейцария 28,5 21 26* 9 Великобритания 35,6 35 10 США 24,1 28 11 Германия 55,2 49 60* Примечание: * Ставка налогообложения зависит от ставок местных налогов, политики выплаты банками дивидендов и муниципальных ставок налога с продаж. Так, например, в Японии банки уплачивают следующие налоги: корпоративный налог на прибыль (37,5%); местный налог на прибыль (12,6%); местный душевой налог (7,76%). С учетом некоторых вычетов ставка налога в среднем составляет около 50% и колеблется в диапазоне от 44 от 56%.

В Италии система налогообложения банков несколько иная: с банков взимается налог на прибыль корпораций (36%) и местный налог (16,2%). Однако реальная ставка составляет около 48%, так при исчислении налога 75% местного налога вычитается из облагаемого дохода.

Во Франции банки (включая отделения иностранных банков) уплачивают налог с корпораций, равный 34% с нераспределенной прибыли, и 42% с прибыли, выплаченной в виде дивидендов. Налог на добавленную стоимость не взимается с основных видов банковских доходов (процентов, комиссий и т.д.), но он уплачивается (в размере 18,6%) с доходов операций по лизингу, торговли благородными металлами, трастовых операций и хранения ценностей в сейфах.

В Великобритании банк уплачивает 33 – 35% от общего дохода с внутренних и внешних операций.

В США ставка федерального налога на прибыль компании составляет 34% (в 1986 г. снижена с 46% до 34%).

Реально банки уплачивают еще более низкую ставку. Это связано с тем, что в американской практике существуют некоторые вычеты доходов (по отдельным видам ценных бумаг) из налогооблагаемой базы.

Так, еще в 1977 г. коммерческие банки США выплатили подоходные налоги на сумму более 2,8 млрд. долл. На банки распространяются обычные ставки налогообложения корпораций. На протяжении многих лет правила взимания налогов с разных финансовых посредников различались. Комиссия по финансовым институтам рекомендовала недавно унифицировать налогообложение всех финансовых учреждений, кроме кредитных союзов. С последних подоходный налог в настоящее время не взимается. Очевидно, комиссия считает, что указанная льгота не дает им такого решающего преимущества в конкуренции, которое пагубно отразилось бы на других финансовых учреждениях.

При налогообложении деятельности банков, как и при налогообложении корпораций, в Соединенных Штатах в первую очередь обращается внимание на доход, а не на добавленную стоимость или другие производственные или потребительские налоги. В связи с тем, что налогообложение банков в США происходит аналогично налогообложению корпораций, целесообразно рассмотреть общую схему налогообложения корпораций, а затем выделить некоторые особенности, присущие федеральному налогообложению коммерческих банков и налогообложению национальных банков штатами.

Общая схема налогообложения корпорации имеет следующий вид: · определяется доход; · из суммы определенного дохода исключается не подлежащий налогообложению доход; · производятся вычеты для исчисления облагаемого налогом чистого дохода, к которому применяются особые ставки налога. Обычные коммерческие исключения – расходы, произведенные для получения дохода: амортизация производственного оборудования; выплата процентов по кредитам; безнадежные долги; заработная плата и премии служащих.

Следует отметить, что любые убытки, которые возникают в результате деятельности, но не были показаны ранее для снижения задолженности по налогам, могут быть учтены. Наряду с этим отдельные правовые нормы разрешают расширять применение исключений по таким конкретным статьям, как увеличение амортизации производственного оборудования; · определяется сумма налога; · из определенной суммы налога, перечисляемого Службе внутренних сборов, вычитаются суммы, определенные льготами.

Существует достаточно большое число льгот, но самой важной для крупных коммерческих предприятий считается льгота по налогообложению доходов, полученных от деятельности за рубежом.

Следует подчеркнуть, что недоплата налогов в американской практике наказуема. Поэтому расчет налогов на уровне коммерческого банка (либо корпорации), банковской холдинговой компании представляет собой важный вопрос для служащих, бухгалтеров и руководителей. Практика налогообложения банков, как и иных корпораций, в США основана на том, что если они имеют доход, то минимальный налог, существенно пересмотренный в 1986 г., все равно должен быть уплачен.

Наряду с этим в США существуют нормы об объединении дохода взаимосвязанных корпораций, а также о налогообложении при слиянии и приобретении. Таким образом, американские банки обычно облагаются налогом по той же схеме, что и корпорации. Но поскольку деятельность коммерческих банков имеет определенные особенности, постольку в США существует несколько норм, имеющих отношение только к коммерческим операциям банков. К их числу следует отнести: резервы для возмещения ущерба, возникшего в связи с займами; исключаемый из налогообложения доход; операционные убытки; ограниченные исключения из правил определения рынка; отложенные доходы от деятельности в другой стране; льгота по налогообложению доходов, полученных от деятельности за рубежом; альтернативный минимальный налог.

Проследить механизм формирования налогооблагаемой базы западных коммерческих банков с известной долей условности можно, используя счет прибылей и убытков, основанный на концепции потоков. Это означает, что счет прибылей и убытков начинается с процентного дохода и дохода от платных услуг, из суммы которых вычитаются операционные расходы; затем следуют неоперационные доходы или расходы, резервы для покрытия сомнительных кредитных требований и налоги. В конечном счете может быть определен чистый доход коммерческого банка.

Приведенный ниже формат соответствует одной из двух рекомендаций ЕС.

Счет прибыли и убытков коммерческого банка Процентный доход Проценты по кредитам Ликвидные активы Ссуды кредитным институтам Ссуды клиентам Легко реализуемые долговые инструменты Прибыль от роста рыночных процентных ставок Доход от платных услуг, связанных с предоставлением кредитов Доход, обеспечиваемый форвардными контрактами Другие разновидности процентного дохода Процентные расходы Задолженность кредитным институтам Задолженность клиентам Депозитные счета до востребования Срочные депозиты со сроком до 1 года Срочные депозиты со сроком свыше 1 года Депозитные сертификаты и их заменители Облигации и другие долговые обязательства Прочие финансовые обязательства Чистый процентный доход Другие операционные доходы Доход от инвестиций Акции и ценные бумаги с плавающим доходом Доход от участия Приобретение филиалов Плата за услуги и комиссионные Заработанный доход за вычетом понесенных расходов Прибыль / (убыток) от финансовых операций Операции с ценными бумагами Операции по размещению ценных бумаг Прибыль / (убыток) от торговли иностранной валютой Прочее Чистый доход от лизинга Полученные лизинговые платежи за вычетом соответствующей амортизации Прочие операционные доходы Полученные арендные платежи Прочее Валовой операционный доход / (убыток) Операционные расходы Заработная плата и дополнительные выплаты работникам Заработная плата Прочие дополнительные выплаты Расходы на социальное обеспечение Арендные платежи Платежи за другие помещения Налоги и лицензии Амортизация Амортизация «гуд вила» Другие административно-управленческие расходы Чистый операционный доход / (убыток) Расходы на создание резервов для покрытия убытков по кредитам Расходы на резервы и плохие долги За вычетом возврата по плохим долгам Списание инвестиций Доход / (убыток) до уплаты налога Подоходный налог Чистый доход / (убыток) Перевод в общие резервы Доход / (убыток) после формирования общих резервов Участие в компаниях, не дающих права контроля Объявленные дивиденды В / (из) нераспределенную прибыль Анализ и рекомендации. .

Анализ и оценка зарубежного опыта налогообложения деятельности коммерческих банков позволяет сделать некоторые выводы и рекомендации, которые могут быть использованы в российской практике как на микро -, так и макро-уровнях.

1. В современных российских условиях целесообразно было бы ввести дифференцированный подход к налогообложению коммерческих банков. В частности, целесообразно применять более низкую ставку налога на прибыль в том случае, если банк систематически направляет прибыль не на выплату дивидендов, а на увеличение капитала банка, кредитование реального сектора экономики, развитие деятельности за рубежом.

2. В связи с тем, что подоходные налоги, которые уплачивают коммерческие банки, затрагивают уровень достаточности капитала и снижают чистый доход неравномерно, в налоговом законодательстве целесообразно предусмотреть ряд позиций, которые благоприятствовали бы определенным банковским доходам. В условиях, когда необходимо целенаправленное вложение средств в реальный сектор экономики, такими доходами могут выступать доходы банка от обслуживания (имеется в виду прежде всего вложение средств на среднеи долгосрочной основе) приоритетных отраслей реального сектора. Это тем более актуально, когда финансовое руководство банка стремится максимально снизить налоги, подлежащие выплате за текущую деятельность. Для этого, как правило, ведется работа со всеми отделами, управлениями и департаментами по обнаружению и использованию легальных возможностей неуплаты налогов.

Проблематика налогообложения российских и иностранных банков, а также банков с иностранным участием важна в контексте проблем развития интеграционных процессов в банковском бизнесе, как минимум, по двум причинам.

Во-первых, присутствие иностранных банков прямо и опосредованно способствует экономическому развитию России посредством содействия ускорению делового оборота, увеличению его размеров в абсолютном выражении и, следовательно, увеличению налоговых отчислений от деятельности различных хозяйствующих субъектов. Согласно данным Банка России имеются дополнительные возможности увеличения собственных средств (капитала) российской банковской системы за счет привлечения иностранного капитала в пределах установленного лимита 12%-го участия (фактическая доля иностранного капитала составляет на 01.01.98 4,31%). Деятельность кредитных организаций, контролируемых не резидентами, в 1997 г. свидетельствует об укреплении их позиций в российской банковской системе. По состоянию на 01.01.98 на российском банковском рынке действовало 26 кредитных организаций, в уставном капитале которых иностранные инвестиции составляют более 50% (18% анализируемой группы). Величина активов данных банков на 01.01.98 достигла 8,9% совокупных активов действующих кредитных организаций (без учета Сбербанка РФ) против 6% на начало 1997 г. В течение 1997 г. кредитные организации с участием иностранного капитала оказывали значительное влияние на процессы концентрации активов банковской системы. По состоянию на 01.01.98 в число 200 крупнейших банков входило 12 из 16 баков, полностью принадлежащих нерезидентам (100%-е участие в уставном капитале), и 17 из 26 банков, контролируемых иностранным капиталом. В 1997 г. расширилось влияние на российскую экономику банков, полностью принадлежащих нерезидентам (100%-е участие в капитале). Несмотря на незначительную величину отношения активов данных кредитных организаций к ВВП России – 1,3% на 01.01.98 в течение 1997 г. наблюдался рост этого показателя в 1,6 раза. При этом кризисные явления на международных финансовых рынках не оказали продолжительного неблагоприятного воздействия на группу банков с участием иностранных инвестиций.

Во-вторых, присутствие иностранных банков способствует развитию конкуренции на российском рынке банковских услуг и целый ряд преимуществ в конкурентной борьбе принадлежит именно банкам с иностранным участием. В условиях, когда российские банки значительно отстают от иностранных по количественным и качественным показателям, им необходимо оказывать адекватную государственную поддержку, в том числе и посредством дифференцированного подхода к налогообложению. Это важно как с точки зрения повышения доходности федерального бюджета, так и с точки зрения повышения доходности местных бюджетов (местные бюджеты еще не сформировались должным образом, что следует рассматривать как явление, негативно влияющее на экономическое развитие регионов в целом). Этот тезис подтверждается анализом развития валютного рынка, динамики доходности операций его основных участников. Так, следует принимать во внимание, что в формировании активов и пассивов банков с участием иностранных инвестиций в капитале акцент сделан на работе со средствами в иностранной валюте.

По сравнению с другими коммерческими банками банки, имеющие иностранные инвестиции, обладают большими потенциальными возможностями для работы в «валютной нише» рынка банковских услуг (например, установление корреспондентских отношений с зарубежными банками и т.д.). По состоянию на 01.01.98 на долю банков с иностранным участием приходилось свыше 34% совокупных средств, размещенных действующими кредитными организациями в зарубежных банках на счетах «НОСТРО» в иностранной валюте (из них 40% в банках Европы, 32,7% США и Канады). В качестве источника формирования ресурсной базы активно используются средства в иностранной валюте – например, привлеченные с международных финансовых рынков межбанковские кредиты (по состоянию на 01.01.98 банками с иностранным участием было получено около 61% общего объема кредитов, предоставленных банками-нерезидентами российским банкам, 76,6% из них составили кредиты европейских банков). Для сравнения можно привести данные о доле доходов от проведения валютных операций в общем объеме полученных доходов по одному из крупных коммерческих банков – эта доля в 1997 г. составила 34%, тогда как от проведения операций с ценными бумагами тот же банк получил около 40%, от кредитных операций – около 25% доходов.

Заключение. .Принимая во внимание развитие европейских интеграционных процессов, перспективы введения новой единой европейской валюты (евро) во внутренний и внешний оборот ряда заинтересованных европейских стран и России, следует рассмотреть вопросы стимулирования развития внешнеторгового оборота с банками и предприятиями-партнерами стран “ins” и “pre ins” , в том числе и посредством совершенствования практики налогообложения. В связи с этим, важным аспектом в области налогообложения банковской деятельности является подготовка российских специалистов налоговых органов, налоговой полиции, а также аудиторских фирм к введению евро.

Совершенствование техники и политики налогообложения банков, участвующих в реализации программы TACIS , следует рассматривать как одно из перспективных направлений интеграции банковской системы России в мировое банковское сообщество.

Необходимо сформировать четкое представление о налоговой политике страны на продолжительный период и на этой основе конкретизировать этапы, формы и методы изменения налогообложения банков (отдельные позиции проекта налогового кодекса подлежат пересмотру). Финансовое управление на уровне отдельного банка должно стремиться предвидеть изменения в законах о налогообложении и налоговой политике страны, прежде всего с точки зрения влияния этих изменений на будущую стоимость банка.

Список литературыНалоги, выпуск третий – четвертый, 1998

Налоги, выпуск первый, 1998

Для подготовки данной работы были использованы материалы с сайта http://referat.niv.ru/

Похожие работы

... в связи с развитием ритейловых программ универсальными федеральными банками. Региональным же банкам стоит задуматься над стратегией успешной с ними конкуренции. 3. ПРОГНОЗЫ ДАЛЬНЕЙШЕГО РАЗВИТИЯ БАНКОВСКОЙ СИСТЕМЫ РОССИИ И СВЕРДЛОВСКОЙ ОБЛАСТИ 3.1 Последствия вступления в ВТО для российской банковской системы Прежде всего, вкратце суммируем положительные и отрицательные ...

... темпы инфляции снижаются, не столько под воздействием ограниченной эмиссии, сколько в силу снижения платёжеспособного спроса и ёмкости внутреннего рынка. 2. Банковская система России: ее элементы и важнейшие функции 2.1 Банковская система России и ее особенности Исторически предшественники современных банков появились в то время, когда основной формой денег были золотые и серебряные ...

... два блока анализа. Первый блок анализа образован показателями качества активов и пассивов, их ликвидности и может служить для оценки финансовой устойчивости банка-заемщика. Второй блок анализа включает в себя оценку эффективности деятельности банка, дополнительные или детализирующие показатели эффективности, причины изменения основных показателей и детализацию факторов эффективности ...

... и организаций Банка России; определяет условия допуска иностранного капитала в банковскую систему Российской Федерации и д.р. Сам Банк России образует единую централизованную систему с вертикальной структурой управления. 1.3.Денежно-кредитная политика Центрального банка Под денежно-кредитной политикой (монетарной) понимается совокупность мероприятий, предпринимаемых правительством в денежно- ...

0 комментариев