Навигация

Двухуровневая банковская система (Россия и зарубежные страны)

41664

знака

2

таблицы

2

изображения

Восточный Институт Экономики, Гуманитарных наук,

Управления и Права.

Курсовая работа

На тему : "Особенности современных банковских систем.

Создание двухуровневой банковской системы в

России"

Студент: Исакова Олеся

Викторовна.

С/М 99, эконом.факультет,

очно-заочное, II курс.

Преподователь: Джалилова Елена

Изатулаева.

Тольятти 2000 год.

Содержание:

1. Введение………………………………………………………стр 3

2. Теоретическая часть………………………………………...стр 4

2.1. Особенности построения банковских систем…………стр 4

2.2. Особенности построения банковской системы России…стр 9

3. Практическая часть……………………………………………..стр 16

3.1. Организация банковских систем зарубежных стран…….стр 16

4. Заключение………………………………………………………..стр 24

Ведение.

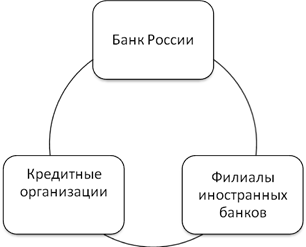

Современная банковская система России представляет собой систему переходного периода. Она выступает как рыночная модель; разделена на два яруса: первый ярус охватывает учреждения центрального Банка РФ, осуществляющего выпуск денег в обращение (эмиссию), его задачей является обеспечение стабильности рубля, надзор и контроль за деятельностью коммерческих банков. Второй ярус состоит из деловых различных банков, задача которых - обслуживание клиентов (предприятий, организаций, населения), предоставления им разнообразных услуг (кредитование, расчеты, кассовые депозитные валютные операции и др.).

Банковская система находится в стадии переходной системы: она содержит компоненты рыночной банковской системы, однако их взаимодействие еще не достаточно развито. Известно, что та или иная система, так или иначе происходит из предшествующей, поэтому содержит "родимые пятна" прошлого. Рыночная система, возникшая из централизованной системы, проходя становление в условиях переходного периода, должна быть в условиях России еще наполнена рыночной идеологией. В составе элементов банковской системы и их взаимодействии должны полнее учитываться особенности и условия рыночной экономики.

2.Теорретическая часть

2.1 Особенности построения банковских систем.

Актуальность в условиях перехода к рынку приобретают перспективы развития банковской системы, в том числе Российских банков и других кредитных институтов. Разработка таких перспектив возможна лишь на основе изучения функционирования российских, а так же зарубежных банков. В настоящее время в России на страницах экономической печати, в дискуссиях на научных и практических конференциях широко обсуждаются возможности построения двухуровневой банковской системы, а так же реорганизации существующих кредитных организаций. Идет процесс создания новых, реорганизации действующих банков развивают свою деятельность банковские ассоциации, союзы. Вместе с тем необходимо подчеркнуть, что механическое изменение структуры банков без существенного преобразования сути и деятельности не сможет привести к реальному улучшению их работы, а следовательно, и оказывать положительное воздействие на экономику страны.

Исторический опыт свидетельствует, что та или иная структура банковской системы зависит от конкретных общественно - экономических условий. На практике используется различные модели построения банковский систем при главенствующей роли центрального банка. Тем не менее, можно выделить следующие особенности банковских систем:

Уникальность систем:

обусловленная национальными традициями, историческим опытом развития. Банковские системы разных стран, и их организационная структура зависит от многих факторов (объективных и субъективных), к числу которых на ряду с историческими, национальными традициями следует отнести так же степень развития товарно - денежных отношений в стране, общий уровень роста экономики, способы регулирования денежного обращения (прямой и косвенный) и друг. Например, на Северо - Американском континенте две высокоразвитые стран мира США и Канада, находящиеся в непосредственной близости к друг другу, имеют прямо противоположные подходы к организации своих банковских систем. В США насчитывается около 12.000 банков, в Канаде всего 6 банков, имеющих филиалы и отделения на территории всей страны. Следовательно, вопрос заключается не в количестве банков, как таковых, а в численности банковских учреждений ( филиалов, отделений, агентств), обслуживающих предприятия, организации, и населения.

Количественная характеристика элементов банковской система - вопрос не формальный для любой страны. В России, например, до проведения последней банковской реформы насчитывалось всего три государственных банка, которые имели разветвленную сеть учреждений по всей стране (Госбанк СССР - около 4,5 тыс. отделений, Стройбанк СССР - 2,5 тыс., и Внешторгбанк СССР - 7 отделений на территории страны). Возможность проведения единой государственной политике в денежно - кредитной сфере и жесткий контроль за ее реализацией были важнейшим преимуществом подобной банковской системы. Однако отсутствие рыночных начал в экономике и межбанковской конкуренции тормозили поступательное движение Российской банковской системы;

Различие в понимании банка как основного элемента банковских систем.

В мировой банковской практике конкуренция между банками и не банковскими кредитными учреждениями, а так же среди последних порождает тенденцию к определенной универсализации их деятельности, что в свою очередь вызвало дискуссии о том, каковы же отличительные признаки банка, выделяющие его из ряда кредитных институтов, что такое современный банк. Полемика возникла в результате крупных изменений как в кредитной системе, так и в понимании, теоретическом осмыслении роли банков в условиях научно - технической революции, что привело к повышению и значимости банковской системы в целом. Среди изменений следует особо выделить рост числа финансовых институтов, именующих себя банками; диверсификацию услуг, предоставляемых банковскими и не банковскими кредитными организациями; существенные изменения в самом характере выполняемых услуг, сути банковских операций, вызванных широким внедрением электронно - вычислительной технике и орг.технике в банковскую сферу.

В последние годы быстро менялась традиционная роль банков и других (небанковских ) кредитных организаций. Так, на Западе банки осуществляют ипотечные операции, используют закладные; строительные общества предоставляют клиентам банковские услуги; крупные магазины розничной торговли выпускают кредитные и дисконтные карточки: банки приобретают биржевые маклерские фирмы и тд. При этом в соответствии с американским законодательством, например , не банковским кредитным институтом предоставлены те же юридические права, что и банкам. В Великобритании, напротив, кредитные институты (не банки) имеют определенные ограничения в деятельности;

Положение банков на рынке ценных бумаг. Исторически национальные особенности построения банковских систем проявляются тоже в том ,что в отдельных старинах (Германии, Франции, Австрии, Венгрии, Италии и др.) не существует четкого разграничения между коммерческими и инвестиционными банками, что определяется положением последних на рынке ценных бумаг

В Германии, например, банки, исторически сочетают краткосрочные депозитно-ссудные и долго срочные инвестиционные операции. Коммерческие банки могут быть владельцами капитала корпораций, осуществлять эмиссию и размещение ценных бумаг; создавать и владеть инвестиционными фондами; могут иметь представители в советах компании, в которых у них есть собственность, и тд.

В США в кредитные и инвестиционные банковские операции четко разграничены. Инвестиционные банки, выполняющие операции с государственными и ценными корпоративными бумагами, выделены в группу специализированных банков, в то время как коммерческим банкам запрещено выполнять операции на фондовом рынке с ценными корпоративными бумагами.

Банковская система Японии, если рассматривать инвестиционную деятельность банков, в многом была построена по американскому образцу. В отличии от других стран мира действующие в Японии законы четко разделяют полномочия между банками и фондовыми компаниями, не позволяем вторгаться в сферу друг друга. Японские коммерческие банки могут: выступать владельцами части акционерного капитала(не выше 5% общего капитала корпораций) и быть представлены в советах компаний ,в которых они имеют собственность; выполнять трастовые операции, связанные с выпуском ценных бумаг, но не имеют право самостоятельно эмитировать или размещать ценные бумаги.

В Великобритании, в отличие от стран континентальной Европы, коммерческие и инвестиционные банки образовались из торговых банков. Они имеют привилегию обращаться в Банк Англии за централизованными кредитами и работают с привлеченными средствами коммерческих банков. Наиболее влиятельные из торговых банков (около 60) входят в Ассоциацию эмиссионных домов. Результатом подобного подхода является различный правовой статус коммерческих и инвестиционных банков.

Система надзора за деятельностью коммерческих банков.

В мировой банковской практике существуют разные подходы к организации банковского надзора. Можно выделить три группы стран отличающихся способами построения надзорных структур, местом и ролью центрального банка в этих структурах;

· Страны, в которых контроль осуществляется центральным банком - Австралия, Исландия, Ирландия, Италия, Португалия.

· Страны, в которых контроль выполняется не центральным банком, а другими органами - Канада, Дания, Швеция, Норвегия.

· Страны, в которых контроль производиться центральным банком совместно с другими органами - Швейцария, Франция, Германия, США.

Наибольший интерес представляет опыт США. Известно, например, что банки в США двойного, точнее раздельного подчинения. Это означает, что для части коммерческих банков лицензирование, контроль, надзор и регулирование их деятельности осуществляется федеральным правительством, а для другой части -властями отдельных штатов. С учетом регулирования все американские банки можно разделить на четыре группы:

· Национальные банки;

· Банки штатов - члены ФРС;

· Банки - не члены ФРС, входящие в Федеральную корпорацию страхования депозитов;

· Банки не члены ФРС, чьи вклады не застрахованы.

Национальные банки подчиняются Контролеру денежного обращения, служба министерства финансов и пободают под действие всех федеральных банковских законов, а также правил и инструкций ФРС. При этом банки определяют свою юрисдикцию, то есть выбирают подчинение федеральным властям или властям штатов. К этому следует добавить, что в стране продолжают действовать несколько банков, не подчиняющихся ни федеральным властям, ни властям штатов, они называются частными.

Кроме того, порядок открытия отделений банков относится к компетенции властей штатов. В одних штатах (в 15 запрещено открывать отделения или филиалы; в других разрешается делать это без всяких ограничений. В ряде штатов сеть отделений должна быть ограничена тем же географическим местом, где располагается главная контора банка.

Подобной практике нет, не только в других странах, но и не в одной другой сфере государственного регулирования в самих США. Это при условии, что банковское дело в этой стране признается крайней важной отраслью, нуждающейся в особо строгом контроле.

Следовательно, нужны специальные органы, осуществляющие соответствующие функции. Органы могут быть разными по статусу, но среди них почти всегда есть государственные. Система надзирающих органов в той или иной стране всегда отражает особенности политического и социально-экономического развития данной страны задачи, традиции.

Уровни банковских систем.

Совокупность действующих в стране банков может иметь одноуровневую либо двухуровневую организацию. Одноуровневый вариант построения банковской системы может быть в случаях, когда:

В стране еще нет центрального банка;

В стране есть только центральный банк;

Центральный банк выполняет все банковские операции, конкурируя с другими банками.

Первый случай соответствует ранним этапам развития банковского дела, когда банки (и кредитные организации) могут выполнять любые принятые в то время операции, вплоть до эмиссии своих денежных знаков. В настоящее время существование банковской системы без центрального банка является исключением. В качестве примера можно привести Люксембург и Гонконг, но и там ведется работа по созданию центральных банков.

Примером второго случая может служить монобанковская система во главе с госбанком СССР. Подобная банковская система была по своей сути идеей Ленина о создании единого банка с отделениями по всей стране.

Третий случай так же апробирован в Советском Союзе. Госбанк СССР был универсальным банком, выполняющим функции центрального банка и обслуживающим клиентуру. До 1987 года госбанк СССР, обличенный эмиссионной и кредитной функциями одновременно, в случае потребности хозяйства в дополнительных кредитах мог брать средства "из одного кармана и перекладывать в другой", не испытывая при этом каких-либо особых неудобств.

Необходимо отметить, что капиталотворчеством банки могут (в определенных пределах) заниматься при любом построении банковской стстемы.

В настоящее время, практически во всех странах с рыночной экономикой созданны и активно развиваются двухуровневые банковские системы, гле на первом уровне функционирует центральный банк страны, осуществляющий эмиссионную, законотворческую, надзорную и прочие виды деятельности;на втором - действуют коммерческие банки.

Однако, на страницах экономической литературы встречаются упоминания о трехуровневых (и более) системах. Это предполагает включение в банковские (кредитные) системы так же кредитных институтов не банковского типа (например, страховых компаний, финансовых компаний и др), что позволяет вести речь о различиях в составе элементов банковских систем.

Похожие работы

... в экономике и целей развития банковской системы; ¾ сложившимися банковскими правилами и обычаями. Глава 2. Анализ развития банковской системы России и перспективы её совершенствования 2.1 Мероприятия Банка России по совершенствованию банковской системы и банковского надзора на период 2009-2011 годов Прогнозируемые Банком России макроэкономические условия в 2009‑2011 годах ...

... на то, что оно правомочно осуществлять банковские операции. Разделением целей и функций между ЦБ РФ и другими кредитными организациями определяется двухуровневый характер организации банковской системы России. ЦБ РФ составляет верхний её уровень и находится в федеральной (государственной) собственности. Нижнее звено данной системы представляют коммерческие банки и небанковские организации. ...

... Банка России действиями Правительства Российской Федерации в области бюджетной, налоговой, тарифной, структурной и социальной политики. Заключение В данной работе рассмотрена тема банковская система России и современные особенности её функционирования. В процессе написания работы раскрыты такие вопросы, как сущность банковской системы, ее структура, выполняемые функции, особенности денежно- ...

... повышение доли платежей по автоматизированному перечислению, карточек и электронных платежей; в-третьих, увеличение средней суммы чека, использование чеков преимущественно для оплаты крупных сумм.[20] 2.4 Сравнительный анализ денежной системы РФ и зарубежных стран В России, как и во всех развитых странах, налично-денежный оборот значительно меньше безналичного. Организацию налично-денежного ...

0 комментариев