Навигация

Банковская система России и ее организация

34003

знака

0

таблиц

0

изображений

Содержание

Введение

1. Понятие и сущность банковской системы

2. Банковская система России и ее организация

2.1 Центральный Банк РФ

2.2 Кредитные организации

2.3 Филиалы и представительства иностранных банков

2.4 Взаимоотношение Банка России и кредитных организаций

2.5 Банк Развития – Внешэкономбанк

Заключение

Список использованной литературы

Введение

В современном обществе на состояние экономики государства оказывают влияние ряд факторов: международные отношения, внутренняя политика и т.д. В большинстве современных передовых государств все большее влияние на развитие государства, в целом, оказывает банковская система страны. Состояние банковской системы и банковской деятельности является и важным критерием для международной оценки государства.

Во всех современных странах банки объединены в системы. Для этого есть объективные основания. В отличие от других организаций, которые ведут свой бизнес, банки и другие кредитные организации привлекают денежные средства других лиц и размещают их, как правило, от своего имени и за свой счет. Получается, что они используют в своем бизнесе чужие деньги большого числа лиц, в том числе деньги населения, которые часто выступают в роли вкладчиков. Соответственно, такая деятельность способна создавать риск для большого числа людей, которые обслуживаются в этих банках. Там они открывают свои банковские счета, осуществляют расчеты за купленные товары и услуги. Иногда риск может быть слишком высок. И если им не управлять, то может возникнуть цепочка неплатежей, а за ней и кризис в экономики страны.

Именно поэтому все кредитные организации, включая банки должны объединяться в систему, в которой есть центральный банк. Он осуществляет банковское регулирование, а чаще всего, еще и банковский надзор.

В современном мире банковские системы представляют из себя сложнейшие информационные системы, знание принципов функционирования которых должно входить в минимум знаний современного образованного человека.

Таким образом, актуальность темы сомнений не вызывает

Работа состоит из введения, двух частей, заключения и списка использованной литературы.

1. Понятие и сущность банковской системы

Современная экономика представляет собой очень сложную систему, каждая часть которой тесно связана с другими и играет важную роль. Одну из важнейших ролей играет банковская система, обеспечивающая нормальное функционирование всей экономики в целом.

Банк - это финансовая организация производящая, хранящая, предоставляющая, распределяющая, обменивающая, контролирующая денежные средства и обращения денег и ценных бумаг.

Банковская система - совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общего денежно-кредитного механизма. По существу, банковская система – это сердце хозяйственного организма любой страны.

Банковские системы используются для решения следующих текущих и стратегических задач:

1. обеспечения экономического роста;

2. регулирования инфляции;

3. регулирования платежного баланса.

Мировой практике известны два типа финансовых систем, сложившихся в развитых странах.

Первый тип - банковско-ориентированная финансовая система. Ее отличают:

а) сравнительно низкий уровень развития финансовых рынков, прежде всего рынков рискового капитала;

б) сбережения трансформируются главным образом в форму краткосрочных и долгосрочных кредитов через сеть коммерческих банков и других сберегательных институтов;

в) значительная доля всех финансовых контрактов находится в руках самих банков, а их кредитная политика прямо направлена на финансирование промышленных корпораций;

г) коммерческие банки, как правило, не имеют строгих ограничений в выборе вложений (портфель банка) и контроле за деятельностью корпораций.

Государство оказывает значительную поддержку коммерческим банкам, осуществляя иногда и прямую интервенцию.

Второй тип финансовой системы - рыночно ориентированная. Для нее характерны:

а) высокий уровень развития рынка капитала; население большую часть своих сбережений вкладывает в производство непосредственно или через систему небанковских финансовых посредников; банки удовлетворяют потребности корпораций главным образом в краткосрочном кредите;

б) коммерческие банки жестко ограничены в формировании портфеля вложений и возможностях контроля корпораций. Государство никогда не вмешивается в деятельность банков. Оно лишь контролирует состояние денежной массы, то есть проводит монетарную политику.

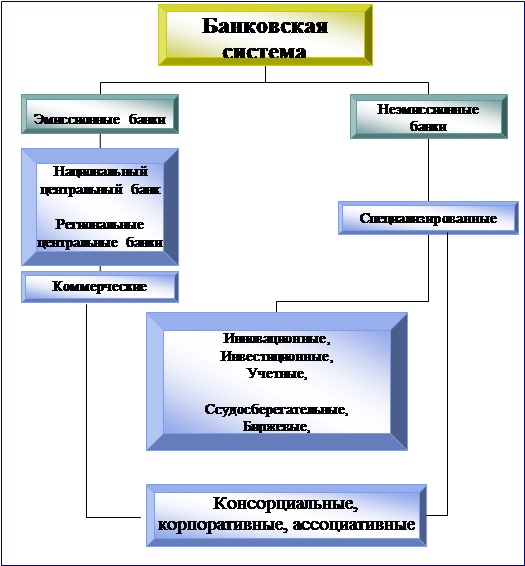

В странах с развитой рыночной экономикой сложились двухуровневые банковские системы. Двухуровневая банковская система играет важную роль в обеспечении функционирования народного хозяйства, кроме того, она позволяет регулировать различными способами такие экономические процессы, как инфляция, занятость и другие.

Верхний уровень системы представлен центральным (эмиссионным) банком – это банк банков. Он не производит операций с деловыми фирмами или частными вкладчиками. Его клиентура – коммерческие банки и другие кредитные учреждения, а также правительственные организации, которым он предоставляет широкий спектр услуг. Одна из важнейших функций современного центрального банка состоит в проведении общенациональной кредитно-денежной политики, которая оказывает глубокое и повседневное влияние на состояние финансового сектора и всего народного хозяйства. Центральный банк проводит государственную эмиссионную и валютную политику, является ядром резервной системы.

На нижнем уровне действуют коммерческие банки – это многофункциональные учреждения, оперирующие в различных секторах рынка ссудного капитала. Коммерческие банки традиционно играют роль базового звена кредитной системы. Коммерческие банки выполняют расчетно-комиссионные и торгово-комиссионные операции, занимаются факторингом, лизингом, активно расширяют зарубежную филиальную сеть и участвуют в многонациональных консорциумах (банковских синдикатах).

В настоящее время существует несколько видов коммерческих банков. Классифицируют их в зависимости от того или иного критерия.

По видам совершаемых операций коммерческие банки подразделяются на универсальные и специализированные; и небанковские кредитно-финансовые институты (инвестиционные компании, инвестиционные фонды, страховые компании, пенсионные фонды, ломбарды, трастовые компании и др.).

Универсальные банки составляют основу банковской системы, они предоставляют своим клиентам полный комплекс финансового обслуживания, который включает: кредиты, прием депозитов, расчеты и так далее. Этим они и отличаются от специализированных финансовых учреждений, которые обладают ограниченными функциями.

Специализированные финансовые учреждения оперируют в относительно узких сферах финансовых услуг своим клиентам, то есть специализация банка на определённом виде предоставляемых услуг, где требуются специальные знания и особые технические приемы (инвестиционные банки, сберегательные банки, ипотечные банки, банки потребительского кредита, отраслевые банки, внутрипроизводственные банки). К примеру:

- инвестиционные банки специализируются на эмиссионно-учредительных операциях. По поручению предприятий и государства, нуждающихся в долгосрочных вложениях и прибегающих к выпуску акций и облигаций, инвестиционные банки берут на себя определение размера, условий, срока эмиссии, выбор типа ценных бумаг, а также обязанности по их размещению и организации вторичного обращения. Учреждения этого типа гарантируют покупку выпущенных ценных бумаг, приобретая и продавая их за свой счет или организуя для этого банковские синдикаты, предоставляют покупателям акций и облигаций ссуды. Хотя доля инвестиционных банков в активах кредитной системы сравнительно невелика, они благодаря их информированности и учредительским связям играют в экономике важнейшую роль.

- сберегательные банки - это кредитные учреждения местного значения, которые объединяются в национальные ассоциации и обычно контролируются государством, а нередко и принадлежат ему. Пассивные операции сберегательных банков включают прием вкладов от населения на текущие и другие счета. Активные операции представлены потребительским и ипотечным кредитом, банковскими ссудами, покупкой частных и государственных ценных бумаг. Сберегательные банки выпускают кредитные карточки.

- ипотечные банки - учреждения, предоставляющие долгосрочный кредит под залог недвижимости (земли, зданий, сооружений). Пассивные операции этих банков состоят в выпуске ипотечных облигаций.

Виды банков можно классифицировать и по обслуживаемым ими отраслям. Это могут быть банки многоотраслевые и обслуживающие преимущественно одну из отраслей или подотраслей (авиационную, автомобильную, нефтехимическую промышленность, сельское хозяйство). В России преобладают многоотраслевые банки, что более предпочтительно с позиции снижения банковского риска. Вместе с тем в стране достаточно представительна прослойка банков, созданных группой предприятий отраслей. Они обслуживают преимущественно потребности своих учредителей.

В некоторых странах сложились разветвленная банковская система, включающая несколько уровней и объединяет не только банки, но и другие финансовые организации (трех и четырехуровневые банковские системы), в зависимости от того, какое понятие вкладывается в определение банка.

Таким образом, банковская система – это регулируемые банковским правом структурные и функциональные взаимосвязи между центральным банком и кредитными организациями, которые возникают, изменяются и прекращаются в связи с осуществлением банковского регулирования и банковского надзора.

Вместе с тем банковская система определяет не только состав банков. По содержанию понятие «банковская система» более широкое, оно включает: совокупность элементов; достаточность элементов, образующих определенную целостность; взаимодействие элементов.

Похожие работы

... информационное, методическое, научное, кадровое обеспечение, а также средства связи, коммуникации и др. Особым блоком банковской системы служит банковское законодательство, которое призвано регулировать банковскую деятельность. Организация и деятельность банков осуществляется при совокупности правовых норм, регулирующих имущественный оборот вообще ( в частности, норм Гражданского кодекса), и норм ...

... в относительном выражении не изменился и составил 5,8%. Такому увеличению рисков способствовали рост операций на рынке ценных бумаг и усиление волатильности этого сегмента рынка. Важной тенденцией развития банковской системы России в последние годы стало увеличение присутствия на российском банковском рынке кредитных организаций ; иностранным участием. Удельный вес собственных средств банков со ...

... в рамках универсального статуса предполагает, что всю ответственность за решения по выбору сфер деловой активности несут сами банки и их учредители. Особенность современной банковской системы России заключается в преобладании в ней мелких и средних банков, в то время как в основных отраслях национальной экономики по-прежнему господствуют крупные предприятия, требующие больших объемов внешнего ...

... резервов осуществлялись с резидентами в валюте Российской Федерации. Доля вложений в ценные бумаги иностранных государств и организаций составила 0,01% на 1.01.2008. 3 Проблемы и задачи развития и функционирования банковской системы России 3.1 Кризис ликвидности в российских банках Российские банки в ближайшее время столкнутся с очевидной дилеммой. Средств для финансирования по- ...

0 комментариев