Организационно-экономическая характеристика АНО Редакция газеты «Знамя труда»

По всем данным о дебиторской и кредиторской задолженности;

Анализ движения денежных средств

Прогнозирование денежного потока

Определение оптимального уровня денежных средств

Анализ и управление дебиторской и кредиторской задолженностью

Навигация

Определение оптимального уровня денежных средств

Анализ использования денежных средств

76092

знака

18

таблиц

7

изображений

6. Определение оптимального уровня денежных средств

Денежные средства предприятия включают в себя деньги в кассе и на расчетном счете в коммерческих банках. Возникает вопрос: почему эти наличные средства остаются свободными, а не используются, например, для покупки ценных бумаг, приносящих доход в виде процента? Ответ заключается в том, что денежные средства более ликвидные, чем ценные бумаги. В частности, облигацией невозможно расплатиться в магазине, такси и т. п.

Различные виды текущих активов обладают различной ликвидностью, под которой понимают временной период, необходимый для конвертации данного актива в денежные средства, и расходы по обеспечению этой конвертации. Только денежным средствам присуща абсолютная ликвидность. Для того чтобы вовремя оплачивать счета поставщиков, предприятие должно обладать определенным уровнем абсолютной ликвидности. Его поддержание связано с некоторыми расходами, точный расчет которых в принципе невозможен. Поэтому принято в качестве цены за поддержание необходимого уровня ликвидности принимать возможный доход от инвестирования среднего остатка денежных средств в государственные ценные бумаги. Основанием для такого решения является предпосылка, что государственные ценные бумаги безрисковые, точнее степенью риска, связанного с ними, можно пренебречь. Таким образом, деньги и подобные ценные бумаги относятся к классу активов с одинаковой степенью риска, следовательно, доход (издержки) по ним является сопоставимым.

Однако вышеизложенное не означает, что запас денежных средств не имеет верхнего предела. Дело в том, что цена ликвидности увеличивается по мере того, как возрастает запас наличных денег. Если доля денежных средств в активах предприятия невысокая, небольшой дополнительный приток их может быть крайне полезен, в обратном случае наоборот. Перед главным бухгалтером стоит задача определить размер запаса денежных средств исходя из того, чтобы цена ликвидности не превысила маржинального процентного дохода, но государственным ценным бумагам.

С позиции теории инвестирования денежные средства представляют собой один из частных случаев инвестирования в товарно-материальные ценности. Поэтому к ним применимы общие требования. Во-первых, необходим базовый запас денежных средств для выполнения текущих расчетов. Во-вторых, необходимы определенные денежные средства для покрытия непредвиденных расходов. В-третьих, целесообразно иметь определенную величину свободных денежных средств для обеспечения возможного или прогнозируемого расширения деятельности.

Таким образом, к денежным средствам могут быть применены модели, разработанные в теории управления запасами и позволяющие оптимизировать величину денежных средств. Речь идет о том, чтобы оценить:

а) общий объем денежных средств и их эквивалентов;

б) какую их долю следует держать на расчетном счете, а какую в виде быстрореализуемых ценных бумаг;

в) когда и в каком объеме осуществлять взаимную трансформацию денежных средств и быстрореализуемых активов[1].

В западной практике наибольшее распространение получили модель Баумола и модель Миллера — Орра. Первая была разработана В. Баумолом (W. Baumol) в 1952 г., вторая — М. Миллером (М. Miller) и Д. Орром (D. Оrr) в 1966 г. Непосредственное применение этих моделей в отечественную практику пока затруднено ввиду сильной инфляции, аномальных учетных ставок, неразвитости рынка ценных бумаг и т.п., поэтому приведем лишь краткое теоретическое описание данных моделей и их применение на условных примерах.

Далее в работе рассматриваются два метода определения оптимального уровня денежных средств. Это: Модель Баумола и Модель Миллера – Орра и их сравнительные характеристики.

Модель Баумола

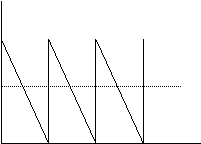

Если организация начинает работать, имея максимальный и целесообразный для себя уровень денежных средств, и затем постоянно расходует их в течение некоторого периода времени. Все поступающие средства от реализации товаров и услуг предприятие вкладывает в краткосрочные ценные бумаги. Как только запас денежных средств истощается, т. е. становится равным нулю или достигает некоторого заданного уровня безопасности, предприятие продает часть ценных бумаг и тем самым пополняет запас денежных средств до первоначальной величины. Таким образом, динамика остатка средств на расчетном счете представляет собой “пилообразный” график (рис. 3.4).

Остаток средств

на расчетном счете

Время |

Рисунок 3.4 График изменения остатка средств на расчетном счете (модель Баумола)

Сумма пополнения (Q) вычисляется по формуле

![]()

где V - прогнозируемая потребность в денежных средствах в периоде (год, квартал, месяц);

с - расходы по конвертации денежных средств в ценные бумаги:

r - приемлемый и возможный для предприятия процентный доход по краткосрочным финансовым вложениям, например, в государственные ценные бумаги.

Таким образом, средний запас денежных средств составляет Q/2, а общее количество сделок по конвертации ценных бумаг в денежные средства (k) равно:

k = V : Q.

Общие расходы (ОР) по реализации такой политики управления денежными средствами составят:

![]()

Первое слагаемое в этой формуле представляет собой прямые расходы, второе - упущенная выгода от хранения средств на расчетном счете вместо того, чтобы инвестировать их в ценные бумаги.

Модель Миллера – Орра

Модель Баумола проста и в достаточной степени приемлема для предприятия, в связи с тем, что денежные расходы принципе стабильны и. прогнозируемы. В иных случаях такое случается редко; остаток средств на расчетном счете изменяется случайным образом, причем возможны значительные колебания.

Модель, разработанная Миллером и Орром, представляет собой компромисс между простотой и реальностью. Она помогает ответить на вопрос: как предприятию следует управлять своим денежным запасом, если невозможно предсказать каждодневный отток или приток денежных средств. Миллер и Орр использую при построении модели процесс Бернулли - стохастический процесс, в котором поступление и расходование денег от периода к периоду являются независимыми случайными событиями.

Логика действий главного бухгалтера по управлению остатком средств на расчетном счете представлена па рисунке и заключается в следующем. Остаток средств на счете хаотически меняется до тех пор, пока не достигает верхнего предела. Как только это происходит, предприятие начинает покупать достаточное количество ценных бумаг с целью вернуть запас денежных средств к некоторому нормальному уровню (точке возврата). Если запас денежных средств достигает нижнего предела, то в этом случае предприятие продает свои ценные бумаги и таким образом пополняет запас денежных средств до нормального предела.

| |||||||||||||||||||||||

Рисунок 3.5. Модель Миллера — Орра

При решении вопроса о размахе вариации (разность между верхним и нижним пределами) рекомендуется придерживаться следующей логики: если ежедневная изменчивость денежных но токов велика или постоянные затраты, связанные с покупкой и продажей ценных бумаг, высоки, то предприятию следует увеличить размах вариации и наоборот. Также рекомендуется уменьшить размах вариации, если есть возможность получения дохода благодаря высокой процентной ставке по ценным бумагам.

Реализация модели осуществляется в несколько этапов.

1. Устанавливается минимальная величина денежных средств (ОН), которую целесообразно постоянно иметь на расчетном счете (она определяется экспертным путем исходя из средней потребности предприятия в оплате счетов, возможных требований банка и др.).

2. По статистическим данным определяется вариация ежедневного поступления средств на расчетный счет (v).

3. Определяются расходы (Pх) по хранению средств на расчетном счете (обычно их принимают в сумме ставки ежедневного дохода по краткосрочным ценным бумагам, циркулирующим на рынке) и расходы (Рт) по взаимной трансформации денежных средств и ценных бумаг (эта величина предполагается постоянной; аналогом такого вида расходов, имеющим место в отечественной практике, являются, например, комиссионные, уплачиваемые в пунктах обмена валюты).

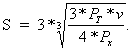

4. Рассчитывают размах вариации остатка денежных средств на расчетном счете (S) по формуле:

5. Рассчитывают верхнюю границу денежных средств на расчетном счете (Од), при превышении которой необходимо часть денежных средств конвертировать в краткосрочные ценные бумаги:

ОВ = ОН + S.

6. Определяют точку возврата (ТВ) - величину остатка денежных средств на расчетном счете, к которой необходимо вернуться в случае, если фактический остаток средств на расчетном счете выходит за границы интервала (ОН, ОВ):

ТВ = ОН+ ![]() .

.

В кассе организации должны находится денежные средства в пределах лимита. Для установления лимита наличных денег в кассе организация представляет в банк, осуществляющий расчетно-кассовое обслуживание, специальный расчет по установленной форме (“Расчет на установление предприятию лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки, поступающей в кассу”).

Согласно действующему законодательству предприятия вправе иметь в своих кассах наличные деньги в пределах лимитов, установленных банками по согласованию с руководителем предприятия.

Лимит остатка наличных денег в кассе устанавливается учреждениями банков ежегодно всем предприятиям независимо от организационно - правовой формы и сферы деятельности, имеющим кассу и осуществляющим налично-денежные расчеты.

Для установления лимита остатка наличных денег в кассе предприятие представляет в учреждение банка, осуществляющее его расчетно-кассовое обслуживание, расчет по установленной форме. По предприятию, в состав которого входят подразделения, не имеющие самостоятельного баланса и счетов в учреждениях банков, устанавливается единый лимит остатка кассы с учетом этих структурных подразделений.

При наличии у предприятия нескольких счетов в различных учреждениях банков предприятие по своему усмотрению обращается в одно из обслуживающих учреждений банков с расчетом на установление лимита остатка наличных денег в кассе.

После установления лимита остатка кассы в одном из учреждений банка предприятие должно направить уведомления об установленном ему лимите остатка кассы в другие учреждения банков, в которых открыты ему соответствующие счета. Данную информацию другие банковские учреждения используют, прежде всего, при проверке соблюдения предприятием наличного денежного обращения.

По предприятию, не представившему расчет на установление лимита остатка наличных денег в кассе ни в одно из обслуживающих учреждений банка, лимит остатка кассы считается нулевым, а не сданная предприятием в учреждения банков денежная наличность - сверхлимитной.

Лимит остатка кассы определяется исходя из объемов налично-денежного оборота предприятий с учетом особенностей режима его деятельности, порядка и сроков сдачи наличных денежных средств в учреждения банков, обеспечения сохранности и сокращения встречных перевозок ценностей.

Лимит остатка кассы может пересматриваться в течение года в установленном порядке по обоснованной просьбе предприятия (в случае изменения объемов кассовых оборотов, условий сдачи выручки и др.), а также в соответствии с договором банковского счета.

Суть лимитирования хранения денежных средств состоит в том, что остаток денег в кассе на конец дня (конечное сальдо по счету 50 “Касса” за день) не должен превышать установленного лимита остатка. Обороты же по счету 50 за день могут превышать установленный лимит.

Не использованные в 3-дневный срок наличные денежные средства, полученные в банке на оплату труда, а также вся денежная наличность, превышающая установленный лимит хранения наличных денег, подлежат сдаче в обслуживающие учреждения банков.

Сдача сверхлимитных денежных средств может производиться:

– непосредственно в кассу учреждения банка. Для этого кассиром предприятия выписывается объявление на взнос наличных денег, в котором указывается источник образования вносимых денежных средств - не выданная заработная плата, выручка за работы и услуги и т.п. В приеме денег учреждение банка выдает кассиру квитанцию, которая служит основанием для составления в бухгалтерии расходного кассового ордера;

– предприятиям Государственного комитета Российской Федерации по связи и информатизации (Госкомсвязи России) для перевода на соответствующие счета в учреждениях банков. Основанием для отражения по учету является также расходный кассовый ордер, выписываемый на основании квитанции отделения связи;

– на договорных условиях через инкассаторские службы учреждений банков или специализированные службы, имеющие лицензию Банка России на осуществление соответствующих операций по инкассации денежных средств.

Порядок и сроки сдачи наличных денег устанавливаются обслуживающими учреждениями банков каждому предприятию по согласованию с их руководителями исходя из необходимости ускорения оборачиваемости денег и своевременного поступления их в кассы в дни работы учреждений банков. При этом могут устанавливаться следующие сроки сдачи предприятиями наличных денежных средств:

– для предприятий, расположенных в населенном пункте, где имеются учреждения банков или предприятия Госкомсвязи России, - ежедневно в день поступления наличных денег в кассы предприятий;

– для предприятий, которые в силу специфики своей деятельности и режима работы, а также при отсутствии вечерней инкассации или вечерней кассы учреждения банка не могут ежедневно в конце рабочего дня сдавать наличные денежные средства в учреждения банков или предприятия Госкомсвязи России, - на следующий день;

– для предприятий, расположенных в населенном пункте, где нет учреждений банков или предприятий Госкомсвязи России, а также находящихся от них на отдаленном расстоянии, - один раз в несколько дней.

Наличные деньги, принятые от физических лиц в уплату налогов, страховых и других сборов, сдаются непосредственно в учреждения банков или путем перевода через предприятия Госкомсвязи России.

В отдельных случаях предприятия имеют право хранить в своих кассах и сверхлимитные денежные средства. В таких случаях предприятиям необходимо соблюдать следующие условия:

1) данные сверхлимитные средства должны предназначаться для оплаты труда, выплаты пособий по социальному страхованию и стипендий;

2) срок наличия сверхлимитных средств в кассе не должен превышать 3 рабочих дней, включая день получения денег в банке (для предприятий, расположенных в районах Крайнего Севера и приравненных к ним местностях, - до 5 дней);

3) указанные сверхлимитные остатки должны быть получены в обслуживающем предприятие банковском учреждении, а не накоплены за счет выручки, поступающей в его кассу.

Таким образом, для правильного определения потребности предприятия в наличных денежных средствах с учетом установленного ему лимита сумма, подлежащая снятию с расчетного счета, определяется по формуле:

П = ОР + Л - ОП - О, где

П - потребность;

ОР - ожидаемый расход;

Л - лимит хранения денежных средств;

ОП - ожидаемый приход наличных денежных средств в кассу предприятия за счет выручки от реализации и других операций;

О - остаток наличных денежных средств в кассе на дату определения потребности.

Денежную наличность сверх установленных лимитов организация обязаны сдавать из кассу в банка в порядке и сроки, согласованные с обслуживающими банками (остаток денег в кассе на конец дня не должен превышать утвержденного банком размера). Организация не имеет права накапливать в кассе деньги сверх установленных лимитов для осуществления предстоящих расходов.

Сверх установленного лимита деньги могут находиться в кассе в течение трех дней в дни выдачи заработной платы, пособий, включая день их получения в кредитном учреждении. В отдельных случаях срок хранения может составлять 5 дней (в таком случае сельскохозяйственная организация должна привести веские обоснования обслуживающему банку).

В январе 2006 года предприятие предоставило в банк расчет на установление предприятию лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки, поступившей в кассу. Обслуживающий банк установил на 2006 год лимит в сумме1500 руб. (приложение 10)

Пример. ОПИСАТЬ рАСЧЁТ

В кассу предприятия поступили денежные средства, полученные от покупателей в сумме 111716 руб.

Из кассы выплачено:

Заработная плата работникам предприятия – 301000 руб.;

В под отчет – 21417 руб.;

Сдано в банк – 111716 руб.;

Похожие работы

... , что в первой изучение денежных средств осуществляют по видам деятельности (текущей, инвестиционной и финансовой), а во второй исследуют структуру притока и оттока денежных средств по предприятию в целом. Для изучения потока денежных средств косвенным методом целесообразно подготовить отдельный аналитический отчет. Исходной информацией для его разработки служат: бухгалтерский баланс (форма № 1); ...

... , открытого ему банком и, таким образом, есть основным документом, согласно которому бухгалтер составляет корреспонденцию счетов о движении денежных средств. Выписка банка заменяет собой регистр аналитического учета по расчетному счету и одновременно служит основанием для бухгалтерских записей. Все приложенные к выписке документы гасятся штампом ”погашено”. Ошибочно зачисленные или списанные с ...

... , дисциплины и других требований, чески ревизионная предусмотренных Положением о комиссия ведении кассовых операций. 1 2 3 4 3. Контроль за использованием денежных средств. 3.1. Проверка использования полученных ежедневно, гл. бухгалтер, из банка наличных денег по целевому по плану ревизионная назначению ...

... осуществляют перевозки готовой продукции по установленным нормам вместимости средств грузоперевозок. 1.3 Показатели и пути улучшения использования оборотных средств Для анализа использования оборотных средств, оценки финансового состояния промышленного предприятия и разработки организационно-технических мероприятий по ускорению их оборота используется система показателей, которые отражают ...

0 комментариев