Навигация

Методи амортизації, наведені у ПБО 7

19281

знак

0

таблиц

0

изображений

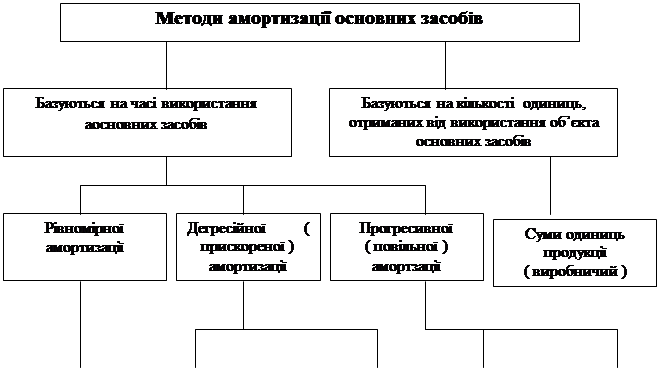

3. Методи амортизації, наведені у ПБО 7

Прямолінійний метод

У спеціальній літературі описання прямолінійного методу нарахування амортизації подекуди зустрічається під іншими назвами: лінійний метод, метод рівномірного списання, рівномірний метод – що, як можна здогадатись, не дає підстав вважати, що йдеться про різні речі. Називати можна як завгодно – суті методу це не змінює. Прямолінійний метод не є методом, з яким ми стикаємося вперше. Метод нарахування амортизації, що діяв до 01.07.97 р., був, по суті, прямолінійним. З тією лише різницею, що вартістю, яка амортизується, вважалася вся первісна вартість об'єкта без вирахування ліквідаційної. Дещо іншим був і сам підхід, бо підприємства не мали права самостійно провадити амортизаційну політику. У цьому був свій сенс, оскільки до кінця 80-х років приватного підприємництва просто не було, а держава, як власник усього майна, цілком правомірно могла диктувати свої правила. Сьогодні вже можна про це забути, бо ринкові умови потребують ринкових механізмів регулювання інвестиційної політики підприємств. Але прямолінійний метод залишається прямолінійним: річна норма амортизації залежить тільки від терміну служби об'єкта, а сума амортизації з року в рік не змінюється.

Прямолінійний метод амортизації за ПБО 7 полягає в тому, що «річна сума амортизації визначається діленням вартості, яка амортизується, на очікуваний період часу використання об'єкта основних засобів». До речі, вислів «період часу» в даному разі є неточним, оскільки, якщо йдеться про річну суму амортизації, то ділити потрібно саме на кількість років використання об'єкта, бо період часу може вимірюватись, як відомо, не лише роками, а й місяцями, кварталами, днями, десятиріччями зрештою. Гадаю, в офіційному документі не слід допускати таких неточних висловів. Особливо коли йдеться про формули, за якими обчислюються цілком конкретні величини. Можна також припустити, що автори ПБО 7 мали на увазі випадки, коли очікуваний термін експлуатації не перевищує одного року. Можливо. Але в такому разі замість слова «річна» (сума амортизації), нехай би стояло «місячна», і, відповідно до цього, вартість, яка амортизується, ділилася б (знову ж таки) не на «період часу», а на кількість місяців експлуатації. Одним словом, неточність бажано усунути.

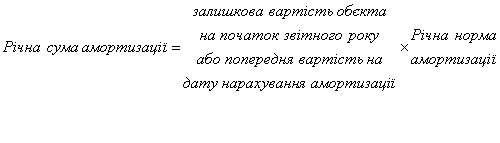

На нашому прикладі з вантажівкою річна сума амортизації дорівнює:

25

– = 8,33 тис. грн.

3

Отже, місячна сума становить:

8,33

– = 0,694 тис. грн.

12

Висновки

За три роки дії ст. 8 ЗУ «Про оподаткування прибутку підприємств» бухгалтери зіткнулися з такими парадоксами, як утворення від'ємного (дебетового) сальдо по рахунку зношення основних засобів, а також утворення в обліку груп основних фондів, в яких не міститься жодного об'єкта, бо витрати на ремонт орендованих основних засобів утворюють групу. І це далеко не всі розбіжності.

Відтепер уся робота з нарахування податкової амортизації зводиться до підбиття один раз на квартал підсумків залишкової вартості груп основних фондів (а точніше, груп капітальних інвестицій), збільшення і зменшення за якими, звісно, записується протягом кварталу відповідно до вимог ст. 8 Закону, і множення цих підсумків на відповідну норму амортизації.

У деяких коментарях з приводу запровадження ПБО 7 висловлюється абсолютно безпідставна думка, ніби відтепер бухгалтер, крім економічної і фінансової відповідальності, повинен нести ще й інженерну, оскільки, згідно з ПБО 7, підприємство самостійно визначає термін експлуатації основних засобів, а для цього, як відомо, потрібно як мінімум розбиратися в експлуатаційних властивостях об'єктів основних засобів.

Прямолінійний метод не є методом, з яким ми стикаємося вперше. Метод нарахування амортизації, що діяв до 01.07.97 р., був, по суті, прямолінійним. З тією лише різницею, що вартістю, яка амортизується, вважалася вся первісна вартість об'єкта без вирахування ліквідаційної.

Кому потрібно, щоб левова частка амортизації придбаного об'єкта припала саме на перші роки експлуатації, – запроваджуйте цей метод, не пошкодуєте.

Список використаної літератури

1 Закон України «Про бухгалтерський облік та фінансову звітність» від 16 липня 1999 р. №996-XIV;

2 Положення про організацію бухгалтерського обліку і звітності в Україні, затверджене постановою Кабінету Міністрів України від 3 квітня 1993 р. №250, зі змінами та доповненнями;

3 Положення (стандарт) бухгалтерського обліку №7 «Основні засоби», затверджене наказом Міністерства фінансів України від 25.02.2000 р. №39;

4 Астахов В.П. Теория бухгалтерского учета: Учебник.-М.: Экспертное бюро. – 1997. – 351 с.;

5 Кузьмінський А.М., Сопко В.В., Завгородній В.П. Організація бухгалтерського обліку, контролю і аналізу: Підручник.-К.: Вища школа. – 1993. – 223 с.;

6 Любушин Н.П., Жариков В.В., Бородина Н.В. Теория бухгалтерского учета: Учебное пособие для вузов.-М.: ЮНИТИ-ДАНА. – 2000. – 294 с.;

7 «Новий» бухгалтерський облік в Україні: побудова і застосування: Навчально-методичний посібник.-Тернопіль: Карт-бланш. – 2000. – 288 с.;

8 Голов С., Пархоменко В. Новий план рахунків: побудова і застосування // К.: журнал Бухгалтерський облік і аудит. – 2000. – №1;

Похожие работы

... за місяцем ухвалення рішення про зміну методу амортизації. Крім того, останнім абзацом п.26 ПБО 7 [12] підприємству надане право “застосовувати норми і методи нарахування амортизації основних засобів, передбачені податковим законодавством”, тобто ст.8 Закону України “Про оподаткування прибутку підприємств” [2]. Але застосування “норм і методів нарахування амортизації, передбачених податковим ...

... достатньо тривалий, сума цифр років визначається по формулі кумулятивного числа: ( n + 1 )*n/2 = ( 4 + 1 )*4/2 = 10 років. Таблиця 4 Розрахунок амортизації методом суми років Рік Розрахунок Амортизаційні відрахування Накопичена амортизація ( знос ) Балансова вартість 0 — — — 20000 1 4/4*18000 7200 7200 12800 2 ...

... ість. Ми бачимо, що величину одного і того ж податку можна розраховувати декількома способами. ВИСНОВКИ Перший розділ даної роботи містить теоретичні відомості про амортизаційну політику підприємства в ринкових умовах господарювання. В другому розділі курсової роботи розроблено комерційну ідею нового підприємства, розглянуто чинники, на основі яких можна зробити висновки щодо дієвості ідеї. ...

... котрих встановлен п.п. 8.2.2. ст 8. Закона України «Про оподаткування доходів підприємств». Наказ прийнятий 3 січня 2009 року. 2. Нормативно-довідникове забезпечення обліку: Автоматизації обліку зносу (амортизації) необоротних активів Для ефективної роботи бухгалтерської програми потрібно мати змогу вводити, редагувати і зберігати довідникову інформацію. Наприклад, якщо у випадку набирання ...

0 комментариев