У випадку реконструкції, модернізації, добудування, до устаткування і консервації об'єкта ОЗ нарахування амортизації припиняється

РОЗРАХУНОК ВАРТОСТІ ІНТЕЛЕКТУАЛЬНОЇ ВЛАСНОСТІ, ЩО ВИСТУПАЄ ВНЕСКОМ ДО СТАТУТНОГО ФОНДУ ГОСПОДАРСЬКОГО ТОВАРИСТВА

ВИБІР ОПТИМАЛЬНОГО МІСЦЯ РОЗТАШУВАННЯ ПІДПРИЄМСТВА

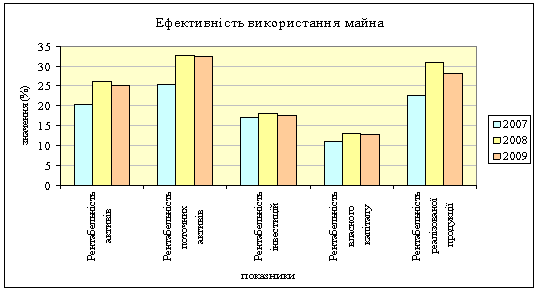

За формулою 5.8 для кожного із варіантів розрахуємо загальні витрати, які залежать від місця розташування підприємства

РОЗРАХУНОК ОСНОВНИХ ВИДІВ ПОДАТКІВ, ЯКІ ПОВИНЕН СПЛАЧУВАТИ СУБ’ЄКТ БІЗНЕСУ

У своїй господарській діяльності Підприємство керується законодавством України і цим статутом

Навигация

Амортизаційна політика підприємства в ринкових умовах господарювання

Амортизаційна політика підприємства в ринкових умовах господарювання

101829

знаков

17

таблиц

5

изображений

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

Вінницький національний технічний університет

Кафедра ЕПОВ

АМОРТИЗАЦІЙНА ПОЛІТИКА ПІДПРИЄМСТВА В РИНКОВИХ УМОВАХ ГОСПОДАРЮВАННЯ

курсова робота

з дисципліни “Економіка і організація виробництва”

Вінниця 2006

АНОТАЦІЯ

В даній курсовій роботі розглянуто амортизаційну політику підприємства в ринкових умовах господарювання, створено та зареєстровано приватне підприємство, як юридичну особу, розроблено його статут, установчі документи, також розроблено комерційну ідею, зроблено розрахунок вартості інтелектуальної власності, визначено потребу в капіталі, необхідного для початку підприємницької діяльності, вибрано оптимальне місце розташування підприємства та розраховано основні види податків.

ЗМІСТ

Вступ

1. Амортизаційна політика підприємства в ринкових умовах господарювання

2. Розробка комерційної ідеї

3. Розробка установчих документів для створення суб’єкта підприємницької діяльності – юридичної особи

4. Розрахунок вартості інтелектуальної власності, що виступає внеском до статутного фонду господарського товариства

5. Вибір оптимального місця розташування підприємства

6. Визначення потреби в капіталі, необхідному для початку підприємницької діяльності

7. Розрахунок основних видів податків, які повинен сплачувати суб’єкт бізнесу – юридична особа

Висновки

Література

Додатки

Додаток А. Реєстраційна карта

Додаток Б. Статут

Додаток В. Свідоцтво про державну реєстрацію

Додаток Г. Договір про передачу права власності на винахід

Додаток Д. Заявка про реєстрацію договору

ВСТУП

Однією з найважливіших сфер економічних відносин в державі є процес відтворення виробничого апарату. На шляху побудови ринкових відносин у нашій державі, поряд з формуванням ринку капіталу, цілеспрямованого регулювання потребує процес відтворення основних фондів, оскільки вони великою мірою визначають ефективність суспільного виробництва, темпи впровадження науково–технічного прогресу, зростання національного доходу і добробуту населення.

В даній курсовій роботі я хочу зупинитися на сутності, видах, методах амортизації основних фондів та амортизаційній політиці підприємства, оскільки ій належить ключова роль у регулюванні та управлінні процесом відтворення основних фондів. Амортизаційна політика – це сукупність заходів, спрямованих на забезпечення нормального режиму відтворення основних фондів. Найважливішою умовою ефективного функціонування підприємств у ринковому середовищі є забезпечення принципу сомофінансування, який передбачає здійснення господарської та інвестиційної діяльності за рахунок власних джерел (амортизації та нерозподіленого прибутку). Серед джерел самофінансування амортизаційні відрахування посідають головне місце тому, що завдяки синхронності між кругооборотом основних фондів і формуванням амортизаційного фонду, меншій їх схильності до кон’юнктурних коливань, пов’язаних з результатом господарської діяльності, вони більшою мірою, ніж прибуток, можуть бути фінансовою базою сомостійності підприємств у відтворенні основних фондів.

Крім того, амортизація в певній мірі виконує і стимулюючу функцію, передбачаючи найбільш повне використання основних фондів: чим довший період функціонування обладнання, тим більше виробляється продукції і тим швидше буде перенесена вартість основних фондів. Це дозволить зменшити їх недоамортизацію внаслідок морального зносу і знизити втрати підприємства, що дуже важливо в умовах ринку.

Метою даної курсової є поглиблення теоретичних знань та набуття практичних навичок у здійсненні економічних розрахунків.

Завданнями курсовою роботи є розкриття сутності амортизаційних відрахувань та амортизаційної політики підприємства в ринкових умовах господарювання, розробка комерційної ідеї та оцінка на предмет можливості її реалізації, розробка установчих документів для створення суб’єкта підприємницької діяльності – підприємства заснованого на власності об’єднання громадян, розрахунок вартості нематеріального активу, який пропонується внеском до статутного фонду, вибір оптимального місця розташування підприємства, визначення потреби в стартовому капіталі, необхідному для початку підприємницької діяльності, розрахунок величини основних видів податків.

1. АМОРТИЗАЦІЙНА ПОЛІТИКА ПІДПРИЄМСТВА В РИНКОВИХ УМОВАХ ГОСПОДАРЮВАННЯ

До найбільш прогресивних змін, викликаних реформуванням бухгалтерського обліку, можна віднести право підприємств самостійно встановлювати порядок нарахування амортизації, обравши один із методів, запропонованих П(С)БО 7[1]. Але, як показує практика, скористатися цим правом можуть не всі. На це є декілька причин. По-перше, в останні роки основна увага бухгалтерів прикута до податкового обліку: вимоги ст.8 Закону "Про оподаткування прибутку підприємств" цікавлять їх більше, ніж вимоги П(С)БО 7. Ситуація загострюється ще й тим, що вимоги цих двох документів істотно різняться. По-друге, облік в нашій державі було завжди суворо регламентовано, тому скористатися наданою свободою вибору непросто. Але зробити це необхідно.

Виділимо головні вимоги по нарахуванню амортизації основних засобів спочатку податковому, а потім у бухгалтерському обліку.

1. У податковому обліку амортизації підлягають витрати на придбання, виготовлення, здійснення капітального ремонту, реконструкцій, модернізацій і інших поліпшень виробничих фондів.

2. Безкоштовно отримані фонди і невиробничі фонди не амортизуються.

3. Нарахування амортизації виробляється поквартально.

4. Використовується єдиний для всіх груп метод нарахування амортизації, тільки коефіцієнти різні.

5. База для нарахування амортизації - балансова (залишкова) вартість груп основних фондів на початок (перше число) звітного кварталу.

6. Амортизація окремого об'єкта основних фондів групи 1 здійснюється до досягнення балансовою вартістю такого об'єкта ста неоподатковуваних мінімумів доходів громадян. Залишкова вартість такого об'єкта відноситься до складу валових витрат за результатами відповідного податкового періоду.

7. Амортизація основних фондів груп 2, 3 і 4 здійснюється до досягнення балансовою вартістю групи нульового значення.

8. Балансова вартість групи 1 основних засобів зменшується при виведенні об'єкта основних фондів з експлуатації в будь-якому випадку. Наприклад, при продажі, ліквідації, капітальному ремонті, реконструкції, консервації.

9. Балансова вартість груп 2 ,3 і 4 основних засобів не змінюється при виході з експлуатації окремих об'єктів груп 2, 3 і 4 у зв'язку з їхньою ліквідацією, капітальним ремонтом, реконструкцією, модернізацією і консервацією.

10. Балансова вартість груп 2, 3 і 4 основних засобів зменшується у випадку виходу з експлуатації основних фондів груп 2,3 і 4 на суму вартості продажу таких основних фондів (вартості продукції, робіт, послуг, отриманих платнику податків у межах бартерних (товарообмінних) операцій).

В бухгалтерському обліку:

1. Амортизуються будь-які, що складаються на балансі підприємства основні засоби, у тому числі виробничі, невиробничі, безкоштовно отримані.

2. Нарахування амортизації виробляється щомісяця по кожному об'єкту окремо.

3. Амортизується первісна вартість основних засобів з урахуванням поліпшень, що привели до росту економічних вигод від використання об'єкта.4 Використовується кожний з 6 методів нарахування амортизації основних засобів на вибір. При цьому до різних об'єктів можуть застосовуватися різні методи амортизації Підприємство вправі змінювати метод нарахування амортизації протягом періоду експлуатації об'єкта.

5. Нарахування амортизації починається з місяця, що випливає за місяцем введення об'єкта в експлуатацію, і припиняється в місяці, що випливає за висновком об'єкта зі складу основних фондів. Якщо змінюється метод амортизації, новий метод повинний застосовуватися з місяця, що випливає за місяцем ухвалення рішення про зміну методу амортизації.

Похожие работы

... ємства, підприємства, що здійснюють операції з нерухомим майном, оренди, підприємства транспорту та зв’язку володіють найбільшою часткою основних засобів. 1.2 Зміст амортизаційної політики підприємства Зміст амортизаційної політики підприємства складає взаємодія економічних категорій та важелів, які виявляють свою дію через сутність і функції амортизації. 1. Класична концепція базується ...

... діяльності підприємств в умовах конкурентної ринкової економіки. Розділ 2. Характеристика ТА АНАЛІЗ ДІЯЛЬНОСТІ ДОСЛІДЖУВАНОГО ПІДПРИЄМСТВА 2.1. Характеристика організації і аналіз господарської діяльності В даній роботі узагальнення практичного досвіду управління ціновою політикою проводиться на матеріалах ТОВ «Едемо», що спеціалізується на наданні послуг охорони об’єктів і осіб. Підприє ...

... , В. Кардаш, І. Павленко, О. Шафалюк, В. Кучеренко, Н. Ткаченко, О. Махмудов, В. Найденов, В. Трегобчук та ін. 1. Постановка завдання Головною метою є визначення основних підходів ефективності формування інвестиційно-інноваційної політики підприємства з використанням засобів маркетингової політики. Виходячи із зазначеної мети, поставлено такі завдання: • визначити необхідність переходу ...

... відрахувань), це означає, що економіка знаходиться на стадії розвитку, так як забезпечується розширене відтворення її виробничого потенціалу. інвестиція економіка фінансування 1.2 Склад та структура інвестицій як джерел фінансування підприємства Для сутнісно-змістової характеристики інвестицій істотне теоретичне і практичне значення має визначення різновидів інвестицій за окремими ознаками, ...

0 комментариев