Навигация

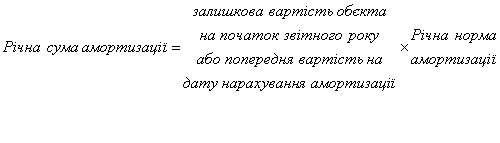

Амортизація, її визначення, характеристика, порядок нарахування

19281

знак

0

таблиц

0

изображений

Вступ

В даний час усі підприємства незалежно від їхнього виду, форм власності і підпорядкованості ведуть бухгалтерський облік майна і господарських операцій відповідно до чинного законодавства.

Виробничо-господарська діяльність підприємства забезпечується не тільки за рахунок використання матеріальних, трудових і фінансових ресурсів, але і за рахунок основних фондів.

Невід'ємною частиною господарських засобів підприємства є нематеріальні активи.

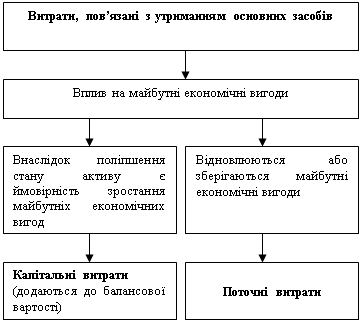

Відмінною рисою основних засобів є їхнє багатократне використання в процесі виробництва, зберігання початкового зовнішнього вигляду протягом тривалого періоду. Під впливом виробничого процесу і зовнішнього середовища вони зношуються поступово і переносять свою початкову вартість на витрати виробництва протягом нормативного терміна служби шляхом нарахування зносу (амортизації) по встановлених нормах.

Вартість виробничих потужностей адекватна функціональній (виробничій) корисності предметів протягом усього терміна їхньої експлуатації (тобто періоду, протягом якого майно, що відноситься до основних засобів, здатне виконувати функції, що приносять прибуток його власнику). Основні засоби беруть участь у процесі виробництва тривалий період (протягом багатьох виробничих циклів), зберігаючи початкову форму і властивості, але поступово зношуються і переносять свою вартість на виготовлений продукт.

1. Амортизація в податковому та бухгалтерському обліку

Обрання податкового методу обчислення амортизації для бухгалтерських цілей не врятує бухгалтера від необхідності провадити два паралельні обліки.

Метою нарахування амортизації методом, визначеним ЗУ «Про оподаткування прибутку підприємств», є зменшення бази оподаткування.

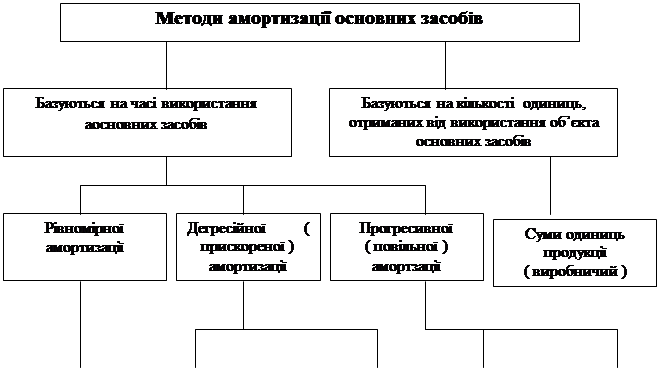

Метою нарахування амортизації за одним з п'яти методів, запропонованих ПБО 7, є створення реального джерела відновлення основних засобів.

Якщо ви заради уявного полегшення своєї бухгалтерської долі вирішили знехтувати економічними інтересами підприємства і навіть змогли переконати керівництво в недоцільності обчислення амортизації за якимось іншим методом, аніж податковий (а ПБО 7 дозволяє це робити), то приводу радіти у вас все одно не буде, оскільки навіть у такому випадку ваш облік основних засобів за трудомісткістю нічим не відрізнятиметься від обліку, запровадженого на підприємствах, де економічні інтереси ставляться понад усе.

Найгірше те, що поширення податкового методу обчислення амортизації на бухгалтерський облік все одно не дасть очікуваного ефекту об'єднання податкових інтересів з економічними, адже «бухгалтерська» і «податкова» вартість основних засобів (як база для обчислення амортизації) не збігатимуться за жодних обставин.

Узяти хоча б для порівняння вимоги до складу первісної вартості основних фондів Закону «Про оподаткування прибутку підприємств» і вимоги ПБО 7 з цього питання. Так, відсотки за кредитами, отриманими на придбання основних засобів, ПБО 7 не дозволяє відносити до їх первісної вартості, а податковий закон, навпаки, вимагає це робити. Те ж саме з адміністративними витратами, пов'язаними з придбанням ОЗ і введенням їх в експлуатацію. Є також певні розбіжності між податковим і бухгалтерським поглядами щодо витрат на ремонт основних засобів. А чого вартий податковий облік вибуття основних засобів?

Не можу також не наголосити і на тому, що податкова амортизація нараховується не на основні засоби як такі, а на витрати з їх придбання, тобто на капітальні інвестиції. І початок нарахувань податкової амортизації залежить не від моменту введення в експлуатацію, а від моменту понесення перших витрат, завдяки чому в податковому обліку амортизується навіть вартість недобудованого об'єкта.

За три роки дії ст. 8 ЗУ «Про оподаткування прибутку підприємств» бухгалтери зіткнулися з такими парадоксами, як утворення від'ємного (дебетового) сальдо по рахунку зношення основних засобів, а також утворення в обліку груп основних фондів, в яких не міститься жодного об'єкта, бо витрати на ремонт орендованих основних засобів утворюють групу. І це далеко не всі розбіжності.

Отже, навіть за умови застосування виключно податкового методу обчислення амортизації бухгалтерська і податкова бази для її визначення різнитимуться. А це означає, що різнитимуться і суми амортизації. А все разом означає, що обрання податкового методу обчислення амортизації для бухгалтерських цілей не спасе бухгалтера від необхідності провадити два паралельні обліки. Не кажу вже про негативний вплив такої амортизації на ціноутворення. Тож питання про те, чи варто використовувати податковий метод обчислення амортизації для відображення її у бухгалтерському обліку, не повинно навіть ставитись, а ілюзорну надію на полегшення бухгалтерської долі у разі застосування єдиного методу і для бухгалтерського відображення, і для податкових розрахунків краще облишити.

Однак необхідність ведення паралельного обліку, гадаю, не слід сприймати як вирок. Річ у тім, що, який би метод нарахування амортизації ми не обрали, облік основних засобів насправді залишається один – бухгалтерський, а те, що вимагає від нас ДПА, – це вже не облік, а розрахунок з кількох арифметичних дій, який може вміститися навіть на одному аркуші, в крайньому разі – на трьох (за кількістю груп основних фондів). Адже облік основних засобів, пристосований до фіскальних вимог, 31.07.2000 р. відходить в історію разом з Інструкцією №159. Це дуже добре. Відтепер уся робота з нарахування податкової амортизації зводиться до підбиття один раз на квартал підсумків залишкової вартості груп основних фондів (а точніше, груп капітальних інвестицій), збільшення і зменшення за якими, звісно, записується протягом кварталу відповідно до вимог ст. 8 Закону, і множення цих підсумків на відповідну норму амортизації. Визначений таким чином результат і має бути записаний до відповідного рядка декларації. І жодних бухгалтерських проведень! Як на мене, то кращого рішення існуючої вже три роки проблеми важко знайти.

Податкова амортизація, по суті, – це пільга для підприємств, які інвестують свій капітал у розширення виробництва, придбання основних засобів і підтримання їх у належному стані. Щоправда, ця пільга розтягується на довгі роки, але все одно: значення податкової амортизації важко переоцінити.

Інша річ, що так званої податкової амортизації, облік якої було б відокремлено від обліку економічно обгрунтованої амортизації, немає ніде в цивілізованому світі. І в США, і в Канаді, і в країнах Західної Європи знають лише одну амортизацію – ту, що ми називаємо бухгалтерською. І саме ця, економічно обгрунтована, амортизація використовується також і з метою зменшення бази оподаткування. Тому підприємства при виборі методу обчислення амортизації керуються не тільки економічними, а й податковими міркуваннями з точки зору вигідності (невигідності) обраного методу при сплаті податків. У нас, на жаль, ще немає такої довіри до підприємців з боку держави (нічого гріха таїти – небезпідставно), тож ми ще довго будемо «з метою оподаткування» обчислювати таку амортизацію, яку нам продиктують. Ну а те, що нарешті нашому бухгалтерському обліку основних засобів дозволили розлучитися з податковим, – добрий знак. У цьому я бачу початок поступового відходу від непотрібного втручання державних органів у підприємницьку діяльність.

Похожие работы

... за місяцем ухвалення рішення про зміну методу амортизації. Крім того, останнім абзацом п.26 ПБО 7 [12] підприємству надане право “застосовувати норми і методи нарахування амортизації основних засобів, передбачені податковим законодавством”, тобто ст.8 Закону України “Про оподаткування прибутку підприємств” [2]. Але застосування “норм і методів нарахування амортизації, передбачених податковим ...

... достатньо тривалий, сума цифр років визначається по формулі кумулятивного числа: ( n + 1 )*n/2 = ( 4 + 1 )*4/2 = 10 років. Таблиця 4 Розрахунок амортизації методом суми років Рік Розрахунок Амортизаційні відрахування Накопичена амортизація ( знос ) Балансова вартість 0 — — — 20000 1 4/4*18000 7200 7200 12800 2 ...

... ість. Ми бачимо, що величину одного і того ж податку можна розраховувати декількома способами. ВИСНОВКИ Перший розділ даної роботи містить теоретичні відомості про амортизаційну політику підприємства в ринкових умовах господарювання. В другому розділі курсової роботи розроблено комерційну ідею нового підприємства, розглянуто чинники, на основі яких можна зробити висновки щодо дієвості ідеї. ...

... котрих встановлен п.п. 8.2.2. ст 8. Закона України «Про оподаткування доходів підприємств». Наказ прийнятий 3 січня 2009 року. 2. Нормативно-довідникове забезпечення обліку: Автоматизації обліку зносу (амортизації) необоротних активів Для ефективної роботи бухгалтерської програми потрібно мати змогу вводити, редагувати і зберігати довідникову інформацію. Наприклад, якщо у випадку набирання ...

0 комментариев