Сущность и значение себестоимости произведенной продукции как объекта анализа

Современное состояние производственных затрат и себестоимости продукции на примере ОАО «Совхоз-Весна»

Данные о производственных затратах и себестоимости произведенной продукции ОАО «Совхоз-Весна»

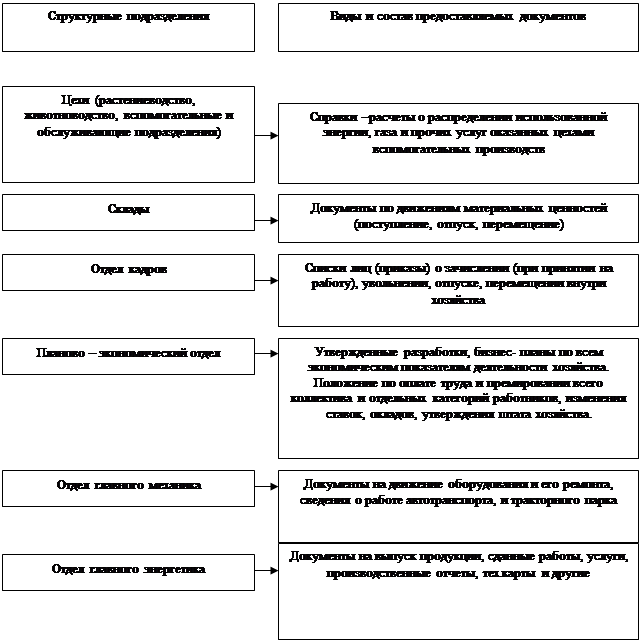

Организация первичного, синтетического и аналитического учета затрат на производство

Оценка себестоимости произведенной продукции и определение прибыли на основе данных о производственных затратах ОАО «Совхоз-Весна»

Навигация

Сущность и значение себестоимости произведенной продукции как объекта анализа

Аккумулирование данных о производственных затратах для оценки себестоимости произведенной продукции и определения прибыли

59571

знак

9

таблиц

1

изображение

1.2 Сущность и значение себестоимости произведенной продукции как объекта анализа

В системе показателей, характеризующих эффективность производства и реализации, одно из ведущих мест принадлежит себестоимости продукции.

Себестоимость произведенной продукции — это выраженные в денежной форме затраты на ее производство. В себестоимости продукции отражаются все стороны производственной и финансово-хозяйственной деятельности предприятия: степень использования материальных, трудовых и финансовых ресурсов, качество работы отдельных работников и руководства в целом.

Себестоимость продукции необходима для определения рентабельности отдельных видов продукции и производства в целом, определения цен на продукцию. Она является одним из основных факторов формирования прибыли. Если она повысилась, то при остальных равных условиях размер прибыли за этот период обязательно уменьшиться за счет этого фактора на такую же величину. Между размерами величины прибыли и себестоимости существует обратная функциональная зависимость. Чем меньше себестоимость, тем больше прибыль, и наоборот. Себестоимость является одной из основных частей хозяйственной деятельности и соответственно одним из важнейших элементов этого объекта управления.

Согласно Положению о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, от 5.08.92 г. №552, себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Производственная себестоимость - это цеховая себестоимость (прямые технологические затраты и общепроизводственные расходы), увеличенная на сумму общехозяйственных расходов. Она включает все затраты, связанные с получением и транспортировкой продукции к месту ее хранения. Себестоимость произведенной продукции характеризуется величиной затрат в денежном выражении на производство конкретных видов продукции и на ее калькуляционную единицу. Данная себестоимость определяется как отношение общих производственных затрат к общему количеству произведенных единиц.

Значение себестоимости продукции в условиях рыночной экономики возрастает. Она продолжает оставаться основным результативным показателем экономической эффективности производства, а также является основой определения прибыли, рентабельности, исчисления налогов. Себестоимость служит для экономического обоснования целесообразности инвестиций в реконструкцию, техническое перевооружение и расширение действующего предприятия; осуществления агрозоотехнических, технологических, экономических мероприятий по развитию и совершенствованию производства; для принятия различных управленческих решений. Ее уровень оказывает непосредственное влияние на конкурентоспособность предложенных товаров на рынке. В себестоимости получают отражение качественная сторона хозяйственной деятельности предприятий: состояние технологии и организации производства, производительность труда, внедрение достижений науки, соблюдение режима экономии, уровень управления хозяйством. Показатель себестоимости необходим для обоснования рационального размещения и специализации сельскохозяйственного производства, установления уровня цен на продукцию. Таким образом, анализ себестоимости произведенной продукции имеет большую практическую значимость в хозяйственной деятельности предприятия. Поэтому возникает необходимость совершенствовать производственный учет.

1.3 Степень изученности вопроса на современном этапе

Неотъемлемой составной частью управленческого учета является производственный учет, под которым обычно понимают учет затрат на производство, калькулирование и анализ себестоимости продукции.

Производственный учет представляет собой форму выражения производственного процесса, поэтому на современном этапе он должен постоянно совершенствоваться адекватно уровню развития рыночной экономики. Особенность современной системы учета производственных затрат заключается в том, что она не ограничивает выбор способов и приемов бухгалтерского учета, предусматривает самостоятельное их комбинирование субъектами хозяйствования.

В странах с развитой экономикой учет затрат на производство и оценка себестоимости продукции выделены в управленческий учет. В отечественной практике учет производства и анализ себестоимости продукции пока остается составной частью системы бухгалтерского учета, деление ее на подсистемы финансового и управленческого учета находится в начальной стадии. Основные принципы управленческого учета требуют дальнейшего совершенствования.

Затраты на производство как объект познания хорошо изучены в теории отечественного учета и анализа. Однако в теории отечественного учета ученые и экономисты-практики до сих пор не пришли к единому мнению о том, по каким признакам следует классифицировать производственные затраты и какое значение имеет тот или иной признак классификации для решения учетно-аналитических и управленческих задач. Так, Н.М. Студенкова, А.П. Ширшов затраты на производство подразделяют на 3 группы; М.З. Пизенгольц, И.А. Басманов - на 4; Н.Г. Белов, П.С. Безруких - на 8; С.А. Николаева - на 12 групп.

В западных странах с развитой рыночной экономикой все производственные затраты подразделяют на три элемента: 1) прямые затраты на материалы; 2) прямые затраты на рабочую силу; 3) косвенные расходы. В зарубежных странах каждая организация в своей системе производственного учета самостоятельно разрабатывает и использует для управления затратами свою номенклатуру затрат. В отечественной же практике учета действует единая классификация затрат для всех отраслей экономики, что до сих пор считалось существенным преимуществом отечественного учета перед западным.

В настоящее время производственный учет имеет цель обеспечить администрацию организации информацией, необходимой для контроля за производственной деятельностью и принятия решений по результатам этой деятельности. К такой информации в первую очередь можно отнести данные о производственных затратах, себестоимость продукции и ее отдельных видов.

В отечественной практике в настоящее время принята единая система бухгалтерского учета, включая учет производственных затрат и определение себестоимости продукции, товаров, услуг. Одним из важных условий получения достоверных данных о себестоимости продукции и финансовых результатах деятельности предприятия является четкое определение состава производственных затрат, т. е. содержание себестоимости.

Проблема экономического содержания категории себестоимости продукции (работ, услуг) в сельскохозяйственных предприятиях нуждается в обосновании, так как нормативная база регулирования бухгалтерского учета предусматривает единый подход ко всем организациям без учета отраслевого характера их деятельности. По данной проблеме также отсутствует единое мнение среди ученых и практиков-экономистов, поэтому она актуальна и в настоящее время.

Дискуссионной проблемой в литературных источниках является вопрос оценки производственных затрат (по себестоимости, по розничным ценам либо по условным (учетным) ценам).

В соответствии с требованиями управления производством, зарубежного опыта и международных стандартов необходимо создание новых нетрадиционных систем получения информации о затратах, применение новых подходов к анализу себестоимости продукции и принятие на их основе оптимальных управленческих решений.

Похожие работы

... На таких предприятиях, как правило, не выделяют прямую заработную плату, а объединяют ее с расходами по обслуживанию и управлению производством в отдельную статью, называемую "добавленные расходы". 1.3. Классификация затрат для принятия решений и планирования Одной из задач бухгалтерского управленческого учета является подготовка информации для внутренних пользователей, необходимой для ...

... рентабельности прибыли до налогооблажения с 7,02 до 8,42. Так же, коэфицент рентабельность произведенной продукции увеличился с 9,75 до 11,0. 3. Исследования влияние системы учета затрат и формирования себестоимости на конечные результаты деятельности ООО «Пластик» 3.1 Программа и методика работы В условиях перехода к рыночной экономике себестоимость продукции является важнейшим показателем ...

... затрат орг-ий на произ-о продукции, выполнение работ, оказание услуг в целях ф/у. Учет затрат на производство – одна из важнейших функций бухгалтерского учета. Себестоимость продукции – выраженные в денежной форме затраты на ее производство и реализацию. В условиях рыночной экономики себестоимость продукции является важнейшим показателем производственно-хозяйственной деятельности предприятий. ...

... его финансово-хозяйственной деятельности ежегодно может привлекать профессионального аудитора, не связанного имущественными интересами с Обществом или его акционерами. Ответственность за организацию бухгалтерского учета на предприятии, соблюдение законодательства при выполнении хозяйственных операций несет руководитель предприятия. Бухгалтерский учет на предприятии ведется бухгалтерской службой ...

0 комментариев