Сущность и значение себестоимости произведенной продукции как объекта анализа

Современное состояние производственных затрат и себестоимости продукции на примере ОАО «Совхоз-Весна»

Данные о производственных затратах и себестоимости произведенной продукции ОАО «Совхоз-Весна»

Организация первичного, синтетического и аналитического учета затрат на производство

Оценка себестоимости произведенной продукции и определение прибыли на основе данных о производственных затратах ОАО «Совхоз-Весна»

Навигация

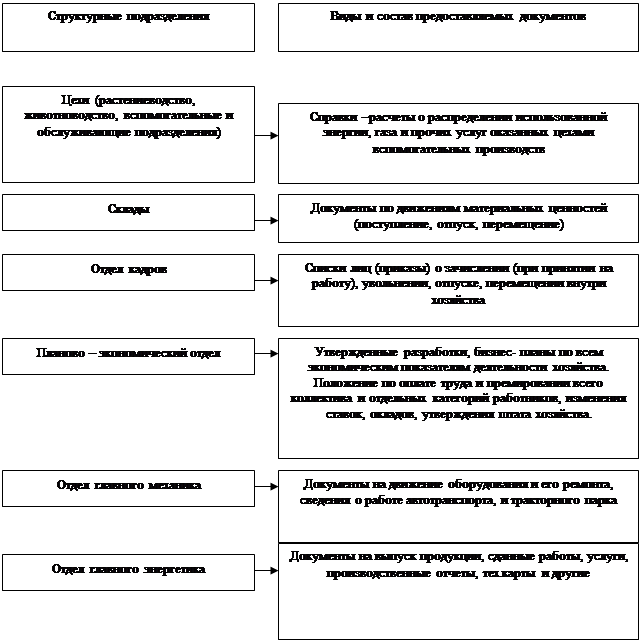

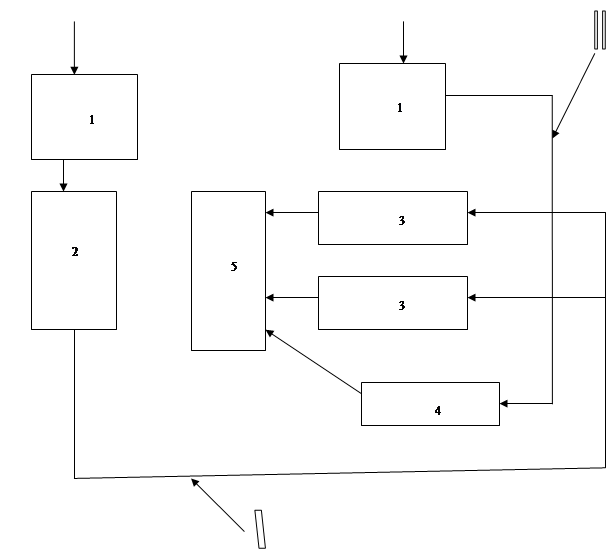

Аккумулирование данных о производственных затратах для оценки себестоимости произведенной продукции и определения прибыли

Аккумулирование данных о производственных затратах для оценки себестоимости произведенной продукции и определения прибыли

59571

знак

9

таблиц

1

изображение

МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

Федеральное государственное образовательное учреждение высшего профессионального образования

«Саратовский государственный аграрный университет имени Н.И. Вавилова»

Кафедра бухгалтерского учета

Курсовой проект

тема: Аккумулирование данных о производственных затратах для оценки себестоимости произведенной продукции и определения прибыли на примере ОАО «Совхоз-Весна» Саратовского района Саратовской области

Выполнила студентка

III курса группы Б-303

Краснова Анна Александровна

Руководитель:

Земцова Н.А

Саратов 2005

Содержание

Введение

1. Теоретические основы производственных затрат и себестоимости произведенной продукции

1.1 Сущность, элементы и классификация производственных затрат

1.2 Сущность и значение себестоимости произведенной продукции как объекта анализа

1.3 Степень изученности вопроса на современном этапе

2.Современное состояние производственных затрат и себестоимости продукции на примере ОАО «Совхоз-Весна»

2.1 Краткая финансово-экономическая характеристика предприятия

2.2 Данные о производственных затратах и себестоимости произведенной продукции ОАО «Совхоз-Весна»

2.3 Организация первичного, синтетического и аналитического учета затрат на производство

3. Совершенствование учета производственных затрат для оценки себестоимости продукции и определения прибыли

3.1 Применение компьютерной формы учета производственных затрат

3.2. Оценка себестоимости произведенной продукции и определение прибыли на основе данных о производственных затратах ОАО «Совхоз-Весна»

Выводы и предложения

Список литературы

Введение

Процесс производства продукции (работ, услуг) является одним из основных объектов управленческого учета. Поскольку производственный процесс протекает непрерывно, требует непрерывных затрат труда и средств производства (предметов труда и средств труда), то непрерывное функционирование и возобновление процесса производства связаны с постоянными производственными затратами. Поэтому каждое предприятие или производственное звено должны знать, во что обходится производство продукции (работ, услуг). Данный фактор особенно важен в условиях рыночных отношений, так как уровень затрат на производство продукции влияет на конкурентоспособность предприятия, его экономику.

Важнейшим участком бухгалтерского управленческого учета на предприятиях является учет затрат на производство продукции и оценка ее себестоимости. Предприятие должно обеспечивать рациональный учет и контроль над уровнем затрат с тем, чтобы управлять себестоимостью произведенной продукции и достигать предусмотренный объем прибыли.

Жизнь показывает, что в повседневной деятельности организаций такой важный аспект их функционирования, как формирование и результативное определение производственных затрат и оценка на их основе себестоимости произведенной продукции в настоящее время, вовсе не становится ненужным, а приобретает все возрастающую значимость и необходимость. Поэтому данная тема исследования чрезвычайно актуальна.

Цель данной курсовой работы - определить место производственных затрат в управлении предприятием, изучить взаимосвязь производственных затрат, себестоимости произведенной продукции и прибыли.

Поставленная цель определила необходимость решения следующих задач:

• раскрытие сущности производственных затрат и их классификации;

• определение сущности и значения себестоимости произведенной продукции;

• рассмотрение вопроса о степени изученности себестоимости продукции на основе данных о производственных затратах на современном этапе;

• анализ финансово-экономического состояния исследуемого сельскохозяйственного предприятия;

• формирование данных о производственных затратах для оценки себестоимости продукции и определения прибыли исследуемого хозяйства;

• определение перспектив совершенствования учета производственных затрат для анализа себестоимости произведенной продукции и определения прибыли.

Формирование информации о производственных затратах, обеспечивающих оценку себестоимости произведенной продукции и определение прибыли, рассмотрим на примере ООО «Ягоднополянское», при этом исследования будем проводить на основании данных годовых отчетов за последние 3 года. В курсовой работе будут применяться следующие методы исследования: диалектический, монографический, балансовый методы, а также метод экономического анализа.

1. Теоретические основы производственных затрат и себестоимости произведенной продукции

1.1 Сущность, элементы и классификация производственных затрат

Важной задачей современного финансового управления является управление затратами, т. е. своевременное принятие мер по оптимизации соотношения «затраты - результат». Затраты вместе с ценами являются одним из существенных факторов прибыльности хозяйства.

Основной объем затрат предприятия - это затраты на производство продукции. Затраты в сфере производства представляют собой затраты ни производственной стадии кругооборота, которые включают затраты труда и средств производства, направленные непосредственно на производство продукции.

В соответствии с п. 4 Методических рекомендаций по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях, утвержденных приказом Минсельхоза РФ от 6.06.2003 г. № 792, производственные затраты - это производственное потребление ресурсов, совокупность которых составляет производственную себестоимость продукции (работ, услуг).

Производственные затраты для целей управленческого учета четко выделяют три главных элемента: прямые затраты на материалы (основное сырье, материалы и комплектующие изделия), прямые затраты на труд (фонд оплаты труда основных производственных рабочих и персонала, связанного с производством) и производственные накладные расходы (косвенные затраты на материалы, косвенные затраты на труд, общепроизводственные расходы).

Информация о затратах на производство в разрезе отдельных элементов затрат позволяет достаточно полно давать оценку себестоимости продукции, устанавливать влияние отдельных факторов на нее, выявлять резервы ее снижения и определять финансовый результат в хозяйстве.

Для правильной организации учета производственных затрат и оценки себестоимости продукции необходимо применять экономически обоснованную классификацию затрат по определенным признакам.

По видам производственные затраты группируют по экономическим элементам и калькуляционным статьям. Элементы затрат представляют собой однородные по экономическому содержанию затраты, а статьи -затраты, включающие один или несколько элементов.

Формирование производственных затрат, включаемых в себестоимость продукции, осуществляется в сельскохозяйственных организациях по следующим элементам, предусмотренным п. 8 ПБУ 10/99 «Расходы организации» и п. 19 Методических рекомендаций по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях:

• материальные затраты;

• затраты на оплату труда;

• отчисления на социальные нужды;

• амортизация;

• прочие затраты.

Материальные затраты представляют собой стоимости потребленных материальных ресурсов в процессе производства продукции (затраты на предметы труда, на оплату труда и услуг производственного характера: корма, семена, удобрения, подстилка, нефтепродукты, электроэнергия, запчасти, средства защиты растений и животных, медикаменты и препараты).

Элемент «Затраты на оплату труда» состоит из затрат на оплату труда производственного персонала организации, включая премии рабочим и служащим за производственные результаты, стимулирующие и компенсирующие выплаты, а также затраты на оплату труда не состоящих в штате организации работников, занятых в основной деятельности.

В элементе «Отчисления на социальные нужды» отражаются обязательные отчисления по установленным законодательством нормам органам государственного социального страхования, Пенсионного фонда, фонда занятости, и медицинского страхования от затрат на оплату труда работников, включаемых в себестоимость продукции (работ, услуг).

По элементу «Амортизация основных фондов» отражают сумму амортизационных отчислений на полное восстановление основных производственных фондов, исчисленную исходя из их балансовой себестоимости и утвержденных в установленном порядке норм.

К элементу «Прочие затраты» относят налоги, сборы, платежи за выбросы (сбросы) загрязняющих веществ, затраты на оплату процентов по полученным кредитам и другим заемным средствам, затраты на командировки, подготовку и переподготовку кадров, оплату услуг связи и др.

Группировка затрат по экономическим элементам показывает, что именно израсходовано на производство продукции, каково соотношение отдельных элементов в общей сумме затрат; позволяет организовать контроль над расходами и выявлять качественные показатели хозяйственной деятельности предприятия.

Для исчисления себестоимости отдельных видов продукции сельскохозяйственные предприятия используют группировку затрат по статьям калькуляции. Номенклатуру статей каждое предприятие может устанавливать для себя самостоятельно с учетом своих специфических потребностей. В наиболее общем виде номенклатура статей калькуляции выглядит следующим образом:

1. «Сырье и основные материалы»;

2. «Возвратные отходы» (вычитаются из первой статьи);

3. «Полуфабрикаты собственного производства»;

4. «Вспомогательные материалы»;

5. «Топливо и энергия на технологические цели»;

6. «Расходы на оплату труда производственных рабочих»;

7. «Отчисления на социальные нужды»;

8. «Расходы на подготовку и освоение производства»;

9. «Расходы по эксплуатации производственных машин II оборудования»;

10.«Цеховые расходы»;

11 .«Общехозяйственные расходы»;

12.«Потери от брака»;

13.«Прочие производственные расходы»;

14. «Коммерческие расходы».

Итог первых тринадцати статей образует производственную себестоимость, а итог всех четырнадцати статей - полную себестоимость продукции.

По составу производственные затраты подразделяются на одноэлементные (состоят из одного элемента - материалы, заработная плата, амортизация, семена корма и др.) и комплексные (состоят из нескольких элементов - общепроизводственные и общехозяйственные расходы).

По экономической роли в процессе производства продукции затраты делятся на основные и накладные. Основные затраты непосредственно связаны с процессом производства продукции: амортизация и текущий ремонт сельскохозяйственных машин, зданий и сооружений; оплата труда производственных рабочих; семена, корма, горючее, удобрения и др. Накладные расходы связаны с организацией, обслуживанием производства л управлением им. Они состоят из общепроизводственных (оплата труда специалистов, бригадиров, сторожей, обслуживающих данную отрасль; содержание бригадных дворов, полевых станов, кормокухни др.) и общехозяйственных (командировочные, канцелярские, почтовые и другие расходы по управлению; амортизация, ремонт и содержание усадьбы, складов, др.) расходов.

По способу включения в себестоимость производственные затраты подразделяются на прямые и косвенные. Прямые затраты осуществляются на производстве конкретного вида продукции; их прямо относят на ее себестоимость (расходы семян, кормов, топлива, смазочных материалов, заработная плата рабочих). К косвенным затратам относятся затраты, связанные с производством нескольких видов продукции (услуги вспомогательных производств, общепроизводственные и общехозяйственные расходы), распределяемые пропорционально какой-либо условной базе. Деление затрат на прямые и косвенные зависит от организационной структуры производства, его специализации, методов учета.

По отношению к объему производства затраты подразделяются на постоянные и переменные. Постоянные затраты не зависят от объема производства (общепроизводственные и общехозяйственные расходы), а переменные - зависят от объема производства и изменяются прямо пропорционально изменению объема производства (затраты сырья и материалов, на оплату труда производственных рабочих и др.). Кроме того, существуют смешанные затраты, т. е. часть этих затрат изменяется при изменении объема производства, а другая часть не зависит от объема производства и остается фиксированной в течение отчетного периода. Например, месячная плата за телефон.

По видам деятельности (производств) затраты делят на затраты в основном производстве, затраты по организации и руководству производством, затраты во вспомогательных производствах и в обслуживающих производствах и хозяйствах.

По месту возникновения затраты группируются по производствам, цехам, участкам, отделам и другим структурным подразделениям предприятия.

В зависимости от функций деятельности предприятия затраты подразделяются на снабженческо-заготовительные, технологические, коммерческо-сбытовые и организационно-управленческие.

В управленческом учете целью любой классификации производственных затрат является оказание помощи руководителю в принятии правильных, рационально обоснованных решений. Поэтому классификация затрат является одним из основных условий получения достоверной информации о себестоимости произведенной продукции и позволяет анализировать данную себестоимость.

Похожие работы

... На таких предприятиях, как правило, не выделяют прямую заработную плату, а объединяют ее с расходами по обслуживанию и управлению производством в отдельную статью, называемую "добавленные расходы". 1.3. Классификация затрат для принятия решений и планирования Одной из задач бухгалтерского управленческого учета является подготовка информации для внутренних пользователей, необходимой для ...

... рентабельности прибыли до налогооблажения с 7,02 до 8,42. Так же, коэфицент рентабельность произведенной продукции увеличился с 9,75 до 11,0. 3. Исследования влияние системы учета затрат и формирования себестоимости на конечные результаты деятельности ООО «Пластик» 3.1 Программа и методика работы В условиях перехода к рыночной экономике себестоимость продукции является важнейшим показателем ...

... затрат орг-ий на произ-о продукции, выполнение работ, оказание услуг в целях ф/у. Учет затрат на производство – одна из важнейших функций бухгалтерского учета. Себестоимость продукции – выраженные в денежной форме затраты на ее производство и реализацию. В условиях рыночной экономики себестоимость продукции является важнейшим показателем производственно-хозяйственной деятельности предприятий. ...

... его финансово-хозяйственной деятельности ежегодно может привлекать профессионального аудитора, не связанного имущественными интересами с Обществом или его акционерами. Ответственность за организацию бухгалтерского учета на предприятии, соблюдение законодательства при выполнении хозяйственных операций несет руководитель предприятия. Бухгалтерский учет на предприятии ведется бухгалтерской службой ...

0 комментариев