Депозитні джерела формування ресурсів банку

Поняття депозитної політики банку і класифікація депозитів в комерційних банках

Законодавча база проведення операцій з депозитами фізичних осіб

Загальна характеристика економічної діяльності ТОВ “Укрпромбанк”

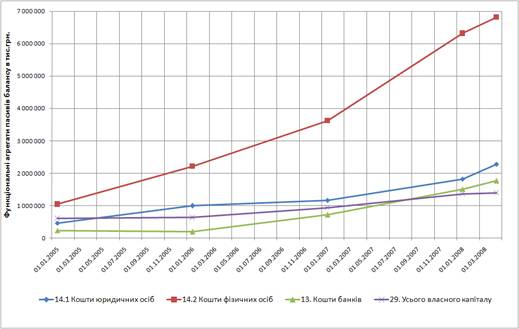

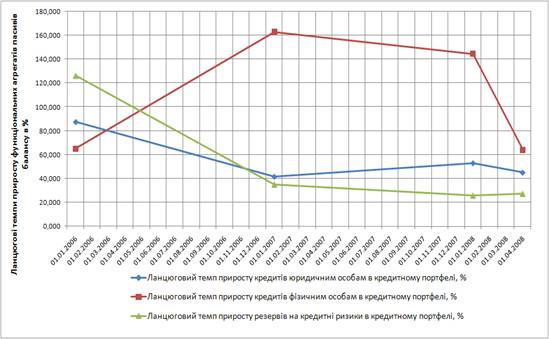

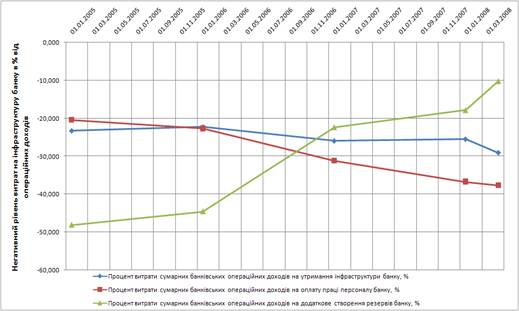

Оцінка фінансового стану і результату діяльності банку

Аналіз вкладень фізичних осіб в ТОВ “Укрпромбанк”

Механізм залучення коштів фізичних осіб в ТОВ “Укрпромбанк”

Механізм управління депозитами фізичних осіб в ТОВ “Укрпромбанк”

Оптимізація методики аналізу клієнтської бази ТОВ “Укрпромбанк”

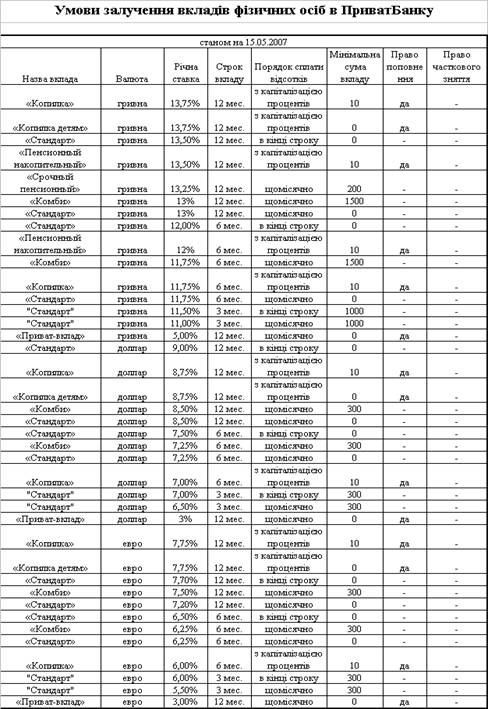

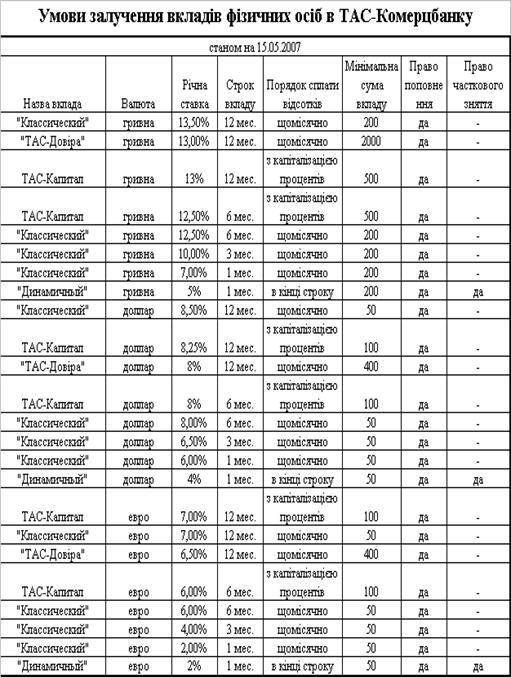

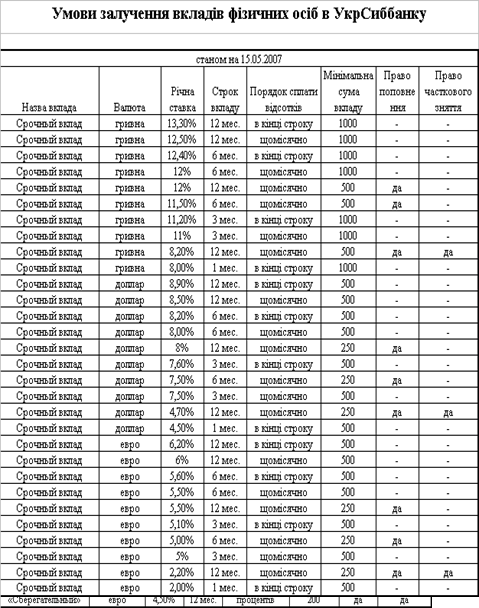

Використання методу процентних ставок на депозити за граничними витратами як напрямок вдосконалення цінової політики ТОВ “Укрпромбанк”

Навигация

Механізм управління депозитами фізичних осіб в ТОВ “Укрпромбанк”

Аналіз організації депозитних операцій банків з фізичними особами в комерційному банку ТОВ "Укрпромбанк"

131099

знаков

28

таблиц

21

изображение

2.4 Механізм управління депозитами фізичних осіб в ТОВ “Укрпромбанк”

Основною стратегічною метою, яку ставить ТОВ “Укрпромбанк” в процесі управління депозитами фізичних осіб є забезпечення банка дешевими ресурсами в достатній кількості для проведення активних операцій банку.

Менеджмент депозитів населення в ТОВ “Укрпромбанк” ставить собі за мету зниження витрат банку при залученні коштів фізичних осіб. Як вже відмічалося раніше, проценти які нараховує та виплачує банк вкладникам відносяться на збільшення витрат банку, а отже й зменшення прибутку банку. Тому банк у своїй політиці стосовно залучення коштів населення кирується одним з принципів роботи комерційного банку: “дешевше купити – дорожче продати”. Разом з тим банк розуміє, що процентні ставки за депозитами повинні бути на досить високому рівні, щоб забезчити вкладникам певний рівень прибутку для підтримки попиту на цей банківський продукт.

Менеджмент депозитів фізичних осіб в ТОВ “Укрпромбанк” складається з декілька етапів.

На першому етапі проводиться розробка стратегії стосовно залучення коштів населення, та способів досягнення стратегічної мети банку. Останніми роками ТОВ “Укрпромбанк” орієнтується, стосовно залучення коштів фізичних осіб, на вузький сектор депозитного ринку, а саме на вкладників пенсійного віку. Це обумовлюється тим, що Пенсійний фонд України є одним з акціонерів банку. Разом з тим ТОВ “Укрпромбанк” працює й на інших секторах ринку депозитів фізичних осіб.

На цьому ж етапі проводиться планування банком розміру твердого залишку коштів на рахунках клієнтів, загального обсягу залучення коштів населення, суми процентних витрат банку за користування вільними коштами клієнтами. При цьому враховуються такі фактори як:

- стан даного ринку та зміни кон’юктури ринку;

- економічні та інфляційні процеси в країні;

- зміни в законодавчій базі країни;

- рівень доходності населення;

- та інші.

В процесі планування банк проводить аналіз окремих груп населення стосовно їх фінансового та соціально-психологічного стану (проводиться аналіз середнього доходу населення, схильність потенційних клієнтів до того, щоб зберігати свої кошти в банку). При цьому менеджери банку розділяють потенційних клієнтів за віковим критерієм (табл. 2.13).

Результатом аналізу груп населення є визначення чи готові клієнти тієї, чи іншої вікової групи на співпрацю з банком.

Таблиця 2.13

Групи вкладників ТОВ “Укрпромбанк” за віковим критерієм

| Група вкладників | Вік клієнта |

| 1 | 21-30 |

| 2 | 31-40 |

| 3 | 41-51 |

| 4 | 52 та більше |

Плануючи розмір твердого залишку коштів на рахунках клієнтів, менеджери банку аналізують фактичний розмір залишків на вкладних рахунках в попередні роки по ТОВ “Укрпромбанк” та комерційних банків- конкурентів в динаміці. Найбільш прогнозованими є строкові депозити в банку, тому що вони залучаються банком на певний строк, про що вказується в депозитному договорі. При цьому забрати кошти з цього рахунку раніше встановленого терміну може змусити вкладника у випадках:

- несприятливих змін в економіці країни;

- погіршення фінансового стану банку;

- зміна депозитної політики в банку (достатньо відчутне зниження процентної ставки за вкладами, збільшення мінімальної суми вкладу та інше).

Планування загального обсягу депозитів фізичних осіб тісно взаємозв’язане з обсягом активних операцій які ТОВ “Укрпромбанк” планує проводити, та інших депозитних та не депозитних джерел залучення ресурсів.

Для просування депозитних продуктів на ринку ТОВ “Укрпромбанк” обрало інноваційну стратегію маркетингу. Тобто банком розробляються нові банківські продукти та просуваються, переважно, на старих ринках. Так з 2001 року ТОВ “Укрпромбанк” почав залучати кошти пенсіонерів не тільки через мережу своїх філій та відділень, але й через мережу Укрпошти. Була впроваджена внутрішня платіжна система для отримання клієнтами банку пенсій по пластикових картках “Онікс-пенсійний”, впроваджено пенсійний рахунок “до запитання” з процентною ставкою, що у двічі перевищує ставку за рахунками до запитання інших вкладників, за строковим рахунком “Пенсійний” вкладники–фізичні особи можуть отримувати найбільші проценти порівняно з іншими строковими депозитами в ТОВ “Укрпромбанк”.

На другому етапі менеджери ТОВ “Укрпромбанк” встановлюють ціну на депозити, тобто процентні ставки за якими будуть обчислюватись нарахування клієнтам за їх вкладами, а також умови цього нарахування і сплати. Тобто за допомогою розміру процентних ставок (збільшуючи або зменшуючи їх) банк регулює не тільки клієнтську базу але й прибутковість банку.

В процесі прийняття рішення стосовно розміру процентних ставок за різними видами депозитів фізичних осіб, менеджери ТОВ “Укрпромбанк” використовують комбінацію багатофакторного способу ціноутворення та диференціацію тарифних ставок для окремих груп вкладників. Цей спосіб ціноутворення передбачає встановлення більш високі проценти за вкладами для певної групи клієнтів банку (як правило це вкладники з більш прогнозованими залишками коштів на їх рахунках), так і закріплення найкращих клієнтів банку шляхом встановлення більш прийнятних для них цін та умов за вкладами.

Процентні ставки за депозитами фізичних осіб встановлюються банком враховуючи процентну політику банку стосовно активних операцій, планового рівня прибутковості цих операцій, стратегії банку стосовно розширення клієнтської бази банку, вартості інших джерел залучення ресурсів. Також враховується вид депозиту (за строковими депозитами процентні ставки вище ніж за строковими).

Банк залишає за собою право змінювати процентні ставки за депозитами у випадку змін економічної ситуації у кредитно-фінансовій системі країни, кон’юнктури грошових ринків, зміни облікової ставки НБУ.

Процентні ставки за депозитами встановлюються по кожній групі вкладників у відповідності до пріоритетності тієї чи іншої групи для банку.

На третьому етапі проводиться контроль за виконанням планових завдань по залученню коштів населення. У випадку коли не досягаються планові показники проводиться аналіз причин які вплинули на невідповідність фактичних даних плановим та розробляється комплекс дій для зміни існуючого положення (наприклад зміна процентної політики банку, зміна умов депозитів про що повідомляються клієнти банку та інше). В таких ситуаціях можливо також й зміна планових параметрів, але це скоріш виключення ніж практика.

Розглядаючи механізм менеджменту депозитів фізичних осіб в ТОВ “Укрпромбанк” треба відмітити наступне: вцілому механізм менеджмента вкладів в банку є досить на високому рівні, але з тим треба зазначити, що механізм аналізу клієнтської бази в банку та методика ціноутворення депозитів населення потребують оптимізації.

Розділ 3. Напрямки оптимізації менеджменту депозитів фізичних осіб в комерційному банку

Похожие работы

... а також розроблення схем ефективної співпраці з кожним клієнтом – фізичною особою та використання коштів з максимально можливою ефективністю при мінімальному рівні ризиковості цих операцій. 2. Організація депозитних операцій з фізичними особами в комерційному банку АКБ «Укрсоцбанк» 2.1 Загальна організаційно-економічна характеристика АКБ «Укрсоцбанк» АКБ «Укрсоцбанк», заснований у вересні ...

... сть»; - застосування широкого асортименту різновидів товарів; - краще сервісне обслуговування; - зниження виробничих витрат.2. Аналіз маркетингових стратегій підприємства на прикладі ТОВ «Укрпромбанк» 2.1 Загальна характеристика діяльності ТОВ «Укрпромбанк» Укрпромбанк створено у 1989 році. За 18 років успішної діяльності Укрпромбанку на фінансовому ринку України професіоналізм та ...

... місцях по обсягам валюти балансу та обсягів балансового прибутку, за рівнем рентабельності активів та статутного капіталу ЗАТ КБ «Приватбанк» суттєво програє банкам, які спеціалізуються на роботі з юридичними особами. ВИСНОВКИ Досліджена в дипломному проекті фінансова діяльність комерційного банку – це діяльність, яка спричиняє зміни розміру та складу власного і залученого/запозиченого капіталу ...

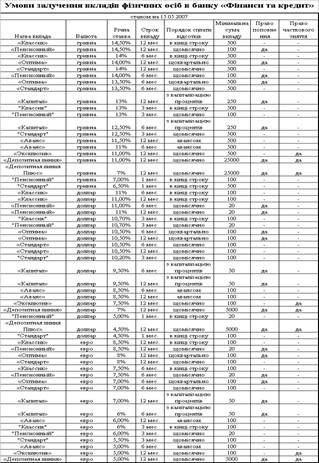

... 16,5% 16,5% 01.01.1998 15% 15% 15% 15% 15% 15% 15% 1ЮО — юридичні особи; ФО — фізичні особи РОЗДІЛ 2. ДІАГНОСТИКА СИСТЕМИ УПРАВЛІННЯ ЗАЛУЧЕНИМИ КОШТАМИ БАНКУ ТОВ БАНК “ФІНАНСИ ТА КРЕДИТ” 2.1 Загальна оцінка потенціалу банку щодо залучення коштів За станом на 1 січня 2007 року ліцензію Національного банку на здійснення банківських операцій в Україні мали 170 банків, у тому ...

0 комментариев