Депозитні джерела формування ресурсів банку

Поняття депозитної політики банку і класифікація депозитів в комерційних банках

Законодавча база проведення операцій з депозитами фізичних осіб

Загальна характеристика економічної діяльності ТОВ “Укрпромбанк”

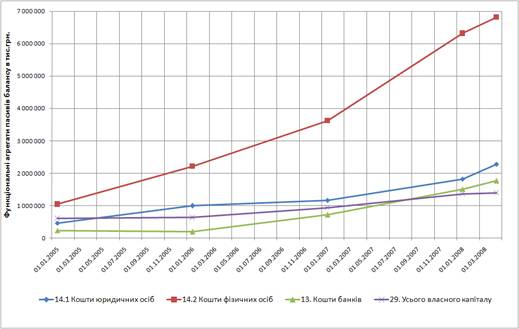

Оцінка фінансового стану і результату діяльності банку

Аналіз вкладень фізичних осіб в ТОВ “Укрпромбанк”

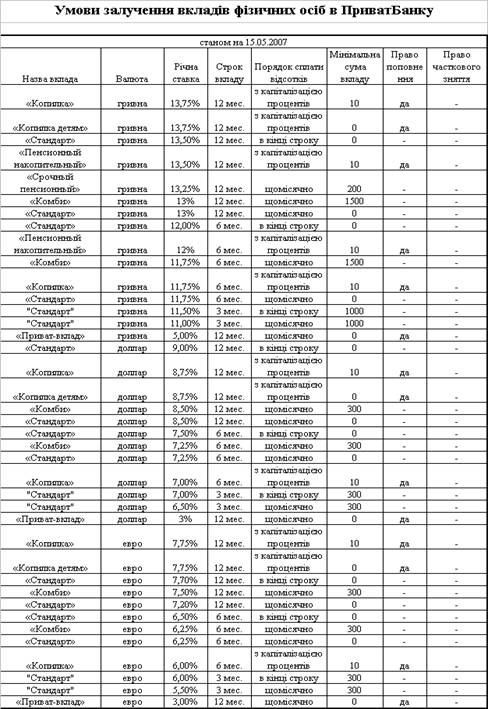

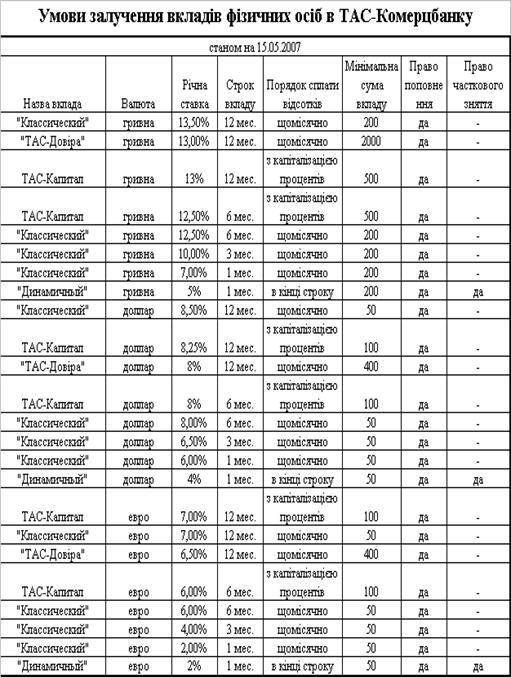

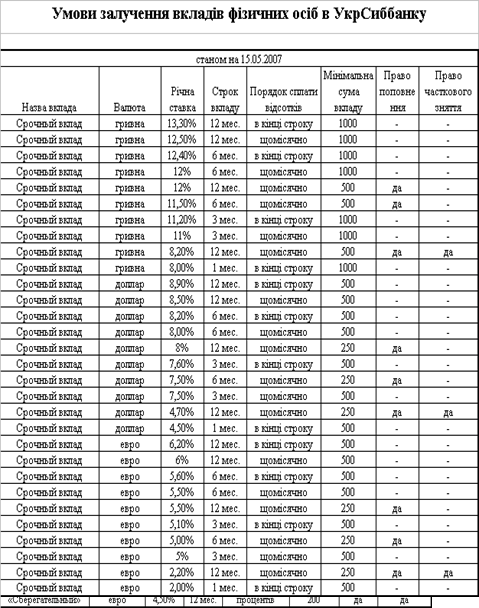

Механізм залучення коштів фізичних осіб в ТОВ “Укрпромбанк”

Механізм управління депозитами фізичних осіб в ТОВ “Укрпромбанк”

Оптимізація методики аналізу клієнтської бази ТОВ “Укрпромбанк”

Використання методу процентних ставок на депозити за граничними витратами як напрямок вдосконалення цінової політики ТОВ “Укрпромбанк”

Навигация

Механізм залучення коштів фізичних осіб в ТОВ “Укрпромбанк”

Аналіз організації депозитних операцій банків з фізичними особами в комерційному банку ТОВ "Укрпромбанк"

131099

знаков

28

таблиц

21

изображение

2.3 Механізм залучення коштів фізичних осіб в ТОВ “Укрпромбанк”

При проведенні ТОВ “Укрпромбанк” операцій по залученню коштів фізичних осіб банк кирується положенням ТОВ “Укрпромбанк” про порядок здійснення операцій за поточними та строковими депозитними рахунками фізичних осіб у національній та іноземній валютах, яке затверджене Правлінням ТОВ “Укрпромбанк” 05.10.2003р. Крім цього банк керується у своїй діяльності по залученню коштів вкладників Законом України “Про банки та банківську діяльність” від 7 грудня 2000р. № 2121-Ш, “Інструкцією про відкриття банками рахунків у національній та іноземній валюті”, затвердженою постановою Правління НБУ від 18.12.98р. №527, а також зміни до цієї інструкції затверджені постановою Правління НБУ від 14.04.2000р. №146, “Правилами здіснення депозитних операцій для банківських депозитів”, затверджених постановою Правління НБУ від 07.07.97р. за №216 з урахуванням змін і доповнень, “Інструкцією з бухгалтерського обліку депозитних операцій установ комерційних банків України”, затвердженою постановою Правління НБУ від 20.08.99 №418, “Правил бухгалтерського обліку процентних та комісійних доходів і витрат банків”, затверджених постановою Правління НБУ від 25 вересня 1997 року №316 та зміни до них та іншими нормативними актами України, Інструкцією «Про касові операції в банках України», затвердженої постановою Правління Національного банку України від 14.08.2003 за №337

ТОВ “Укрпромбанк” проводить операції по залученню коштів населення згідно розробленої депозитної політики банку та загальних стратегічних планів банку на ринку банківськіх послуг.

Для більш єффективного проведення операцій по залученню депозитів Правлінням ТОВ “Укрпромбанк” було затверджене рішення про створення спеціального підрозділу в Депортаменті неторгівельних операцій та платіжних карток – Управління неторгівельних операцій та роботи з населенням. Основні завдання які виконує це Управління – забезпечення банка ресурсами, робота з населенням, щодо ведення депозитних рахунків клієнтів, нагляд за тим як проходить залучення коштів населення по філіальній мережі банку, розробка стратегічних та тактичних планів щодо залучення коштів та методи за допомогою яких будуть досягатись поставлені цілі, контроль за дотриманням підрозділами банку цих планів та методів у ході своєї діяльності.

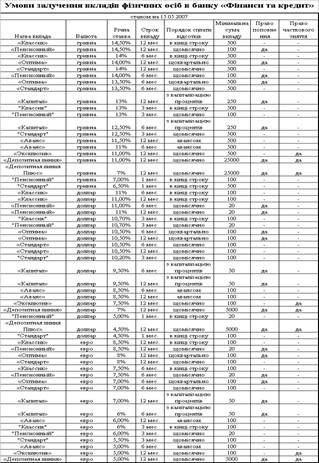

Для збільшення кредитних ресурсів “Укрпромбанк” залучає депозити фізичних та юридичних осіб. Банк пропонує фізичним особам такі види депозитів:

В національній валюті:

Строковий вклад, Авансовий-відпускний, Вклад ”Депозитний”, Накопичуваний, Пенсійний вклад, Депозитний (ощадний) сертифікат на пред’явника, Вклад “До запитання”, Вклад“ До запитання”(пенсійний).

В іноземній валюті:

“До запитання”, Депозитний вклад, Вклад депозитний, який виступає як застава по кредитному договору, “Накопичуваний вклад”.

Депозити до запитання ТОВ “Укрпромбанк” залучає від фізичних осіб найчастіше у вигляді поточних рахунків, картрахунків, ощадних вкладів до запитання. До строкових депозитів відносяться різні види строкових ощадних і цільових вкладів.

ТОВ “Укрпромбанк” відкриває поточні рахунки фізичним особам у національній валюті для проведення розрахунків між собою та з юридичними особами.

Банк та його філії чи відокремлені підрозділи банку відкривають поточні рахунки:

а) резидентам – громадянам України;

б) резидентам-іноземцям та особам без громадянства, що отримали посвідку на проживання в Україні;

в) нерезидентам – громадянам України, що постійно проживають за межами України;

г) нерезидентам – іноземцям та особам без громадянства.

Поточні (строкові) рахунки відкриваються на підставі:

- заяви;

- паспорта;

- договору на відкриття та обслуговування рахунків між установою банка і вкладника;

- картки із зразком підпису, що надається в присутності працівника банка;

Уповноважений працівник банку в присутності осіб, які відкривають рахунки, знімає копії з чотирьох сторінок паспорту і потім зберігаються в справі з юридичного оформлення.

Уповноважений працівник операційного підрозділу ТОВ “Укрпромбанк” перевіряє отримані від депонента документи на відкриття рахунку, оформляє договір на розрахунково-касове обслуговування поточного рахунку фізичної особи та передає перелічені документи на підпис керівництву банка.

На підставі отриманих з дозволяючими підписами керівника та головного бухгалтера документів, операціоніст банка вносить в систему “ОДБ” необхідні параметри контрагенту, відкриває рахунок та реєструє його в журналі реєстрації відкритих особових рахунків.

Зарахування готівкових коштів вкладника на його рахунок проводиться через касу банка і оформлюється прибутковим касовим ордером. Для видачі з рахунку готівки за вимогою власника цього рахунку оформляється видатковий касовий ордер.

На рахунок в національній валюті фізичних осіб зараховуються:

- оплата праці, пенсії, допомоги, авторські гонорари за літературні роботи, музичні твори, за артистичну діяльність, наукові роботи та винаходи;

- виплата страхових та викупних сум, страхове відшкодування за майновим страхуванням;

- відшкодування шкоди, заподіяної робітникам та службовцям каліцтвом або у разі втрати годувальника;

- кошти в національній валюті за продану іноземну валюту;

- кошти за реалізоване власне майно та за здану сільгосппродукцію;

- орендна плата за найм житлових помешкань, рухомого і нерухомого майна.

Перерахування заробітної плати та інших доходів громадян на поточні рахунки здійснюється на підставі списків бухгалтерії підприємства і платіжного доручення. У списках вказується помери рахунків, прізвище, ім’я та по батькові, ідентифікаційні номери та суми зарахування. Списки підписуються керівником і головним бухгалтером підприємства та скріпляються печаткою.

При відкритті строкового депозитного рахунка фізичним особам оформлюється такий же пакет документів як і при відкритті поточного рахунка.

Під час відкриття строкового депозитного рахунка одночасно, якщо це передбачено умовами договору, відкривається поточний рахунок клієнта для зарахування відсотків за вкладним рахунком.

Відкриття поточних рахунків в іноземній валюті фізичним особам здійснюється на будь-яку суму без обмежень розміру депозиту, а строкового депозиту у відповідності до умов різних рахунків.

Поточні та строкові рахунки в іноземній валюті відкриваються фізичним особам на підставі таких документів: заяви, паспорту, договору на відкриття та обслуговування рахунків між установою банка і вкладника, картки із зразком підпису, що надається в присутності працівника банка.

Фізична особа-нерезидент, крім вищевказаних документів, подає копію легалізованого дозволу центрального банку іноземної країни на відкриття рахунку у разі, якщо це передбачено міжнародними угодами України.

Фізичні особи можуть зарахувати на свій депозитний рахунок іноземну валюту як у готівковій так і безготівковій формі якщо це не суперечить чинному законодавству України.

Депозитний рахунок фізичної особи в ТОВ “Укрпромбанк” закривається на підставі заяви та в інших випадках, передбачених чинним законодавством України, або між банком та власником рахунку.

Депозитний рахунок закривається після закінчення строку дії депозитного договору. У разі переоформлення депозиту на такий же термін, банк переукладає договір з депонентом, залишаючи той же номер вкладного рахунку. У журналі реєстрації рахунків, в обов’язковому порядку, здійснюються відмітки про закриття рахунків.

Якщо після встановленого терміну депонент не отримав своєчасно суму депозиту і умовами укладеного раніше договору не передбачено порядку перерахування депозиту, то сума депозиту обліковується за тим самим рахунком, що і раніше. Тому є доцільним в умовах договору передбачати порядок перерахування суми депозиту на поточний рахунок клієнта після закінчення терміну дії депозитної угоди.

За депозитними рахунками фізичних осіб нараховуються проценти у встановлених договором розмірах. Розмір процентів за депозитами встановлюються ТОВ “Укрпромбанк” залежно від виду валюти, суми та строку зберігання депозиту, діючих відсоткових ставок в певному регіоні та необхідності залучення додаткових ресурсів.

Банк може переглядати та змінювати за згодою депоненту процентні ставки за депозитними рахунками залежно від попиту на ресурси на міжбанківському ринку України та інших об’єктивних причин.

При незгоді депонента на зміну процентної ставки, депозитний договір може бути достроково розірваний з нарахуванням відсотків по процентній ставці, обумовленій в договорі, за фактичний термін зберігання банком депозиту в порядку передбаченому чинним законодавством.

Відсотки за депозитами населення нараховуються та обліковуються щомісячно за методом факт/факт (фактична наявність днів у місяці та році) на суми щоденних залишків за депозитними рахунками. При розрахунку відсотків враховується перший і не враховується останній день договору на відкриття рахунку фізичним особам. При нарахуванні відсотків за звітний місяць останній день місяця включається в розрахунок, крім випадків, коли звітна дата є датою закінчення строку договору. Процентні витрати за депозитами за останні дні поточного місяця можуть враховуватися у наступному місяці.

Усі умови щодо нарахування відсотків визначаються в договорі на відкриття рахунку фізичній особі. Відсотки за рахунками вкладників можуть сплачуватися при погашенні депозиту, періодично(щомісяця, щоквартально, тощо) та авансом, що обумовлюється в депозитному договорі.

Проценти за депозитами можуть перераховуватись на поповнення депозиту (капіталізація процентів), якщо це обумовлено в депозитному договорі між ТОВ “Укрпромбанк” та вкладником. Нарахування відсотків за вкладами з урахуванням суми поповнення здійснюється за відсотковою ставкою, обумовленою в договорі на відкриття депозитного рахунку, яка встановлена відповідно до початкової суми внеску.

Сплата відсотків авансом(на період) проводиться одночасно із внесенням коштів на депозит. Сума, отримана від депонента, буде менша від номіналу депозиту(вказаного в угоді) на суму сплачених авансом відсотків. Сплачені авансом відсотки не рідше одного разу на місяць протягом строку депозиту амортизуються з віднесенням відповідної суми на процентні витрати.

В ТОВ “Укрпромбанк” розрахунок відсотків за вкладами фізичних осіб проводиться за такою формулою:

![]()

СП= СД * ПС * ДП (2.11)

ФДР * 100

Де: СП – сума процентів за вкладом;

ПС – процентна ставка за вкладом;

ДП – кількість календарних днів періоду за який проводиться нарахування процентів за вкладом;

ФДР – фактична кількість днів у році.

Нараховані відсотки за рахунками фізичних осіб зараховуються на рахунок у повних одиницях валюти з двома десятковими знаками. Виплата готівки в іноземній валюті здійснюється в повних одиницях валюти.

Дострокове зняття депозиту або припинення депозитного договору можливе з ініціативи депонента, якщо це зазначене в депозитному договорі.

У разі, якщо депонент вимагає повернення депозиту до закінчення дії депозитного договору, банк, згідно умов депозитної угоди, або застосовує процентну ставку, встановлену для депозитів до запитання(при цьому різниця між нарахованими та фактично сплаченими депоненту відсотками вважається як зниження процентних витрат банку), або проценти за вкладом за останній період зовсім не сплачуються депоненту.

За окремими видами депозитів фізичних осіб депоненти можуть поповнювати свій рахунок. При цьому внесена сума дораховується до залишку вкладу і в подальшому проценти будуть нараховуватись на всю цю сумарну суму вкладу (тепер вона і буде складати залишок по вкладу).

Фізична особа – власник депозиту може видати іншій особі довіреність, засвідчену нотаріально, або довіреність, прирівняну до нотаріально посвідчених.

Доручення на вклади мають право оформляти тільки повнолітні вкладники. Вони можуть бути одноразові і на тривалий строк, оформлені як поза банком, так і в банку безпосередньо на особових рахунках вкладників. Доручення на вклад не можна оформляти на неповнолітню особу.

На дорученні має бути вказано дата видачі і обов’язково підпис вкладника. Доручення оформляється на одну чи кілька осіб терміном не більше ніж три роки(якщо термін не вказаний – доручення дійсне протягом року ) у присутності представника вкладника або без нього.

Видача готівки фізичній особі по довіреності проводиться після пред’явлення довіреною особою паспорта та вкладної книжки. З того моменту, коли банку стає відомо про скасування довіреності, смерті власника рахунка, який видав довіреність, визнання громадянина недієздатним, обмежено дієздатним або безвісно відсутнім від самої довіреної особи, чи з інших достовірних джерел, банк припиняє виконання розпоряджень за рахунком від довіреної особи.

Депозит може бути заповіданий фізичною особою – депонентом згідно заповіту. Депонент має право змінювати або скасовувати заповіт.

Заповідальні розпорядження на вклади оформляються в ТОВ “Укрпромбанк” на особових рахунках вкладників, якщо вони оформлені поза банком – то обов’язково завіряються нотаріально. Вклади можуть заповідатися будь-якій особі(групі осіб), які входять чи не входять в коло спадкоємців згідно із законом, а також різноманітним організаціям чи державі.

Операції з вкладами та депозитами населення обліковуються на пасивних балансових рахунках 2-го класу “Операції з клієнтами” Плану рахунків бухгалтерського обліку в комерційних банках.

Операції з коштами на рахунках до запитання фізичних осіб обліковуються на рахунках:

2620 “Поточні рахунки фізичних осіб”

2621 “Кошти за довірчими операціями фізичних осіб”

2622 “Кошти в розрахунках фізичних осіб”

2625 “Кошти фізичних осіб для розрахунків платіжними картками”

2628 “Нараховані витрати за коштами до запитання фізичних осіб”

Операції за строковими вкладами фізичних осіб обліковуються на рахунках:

2630 “Короткострокові депозити фізичних осіб”

2635 “Довгострокові депозити фізичних осіб”

2638 “Нараховані витрати за строковими коштами фізичних осіб”

Існують такі основні проводки в бухгалтерському обліку при проведенні операцій по депозитам фізичних осіб:

1. Облік номіналу депозиту (депоненту відкривається рахунок після оформлення відповідної документації):

Дт. 1001 “Банкноти та монети в касі банку”, 1200 “Коррахунок в НБУ”, 2600 “Поточні рахунки суб’єктів господарської діяльності”.

Кт. 2620, 2630, 2635

2. Облік номіналу депозиту у разі сплати відсотків авансом на дату залучення строкового депозиту:

Дт. 1001, 1200, 2600 – на суму номіналу депозиту за мінусом сплачених авансом процентів.

Дт. 3500 “Витрати майбутніх періодів” – на суму сплачених авансом процентів.

Кт. 2630, 2635 – на суму номіналу депозиту.

3. Нарахування процентів за депозитами:

Дт. 7040 “Процентні витрати за коштами до запитання фізичних осіб”,

7041 “Процентні витрати за строковими коштами, які отримані від фізичних осіб ”.

Кт. 2628, 2638.

4. Сплата відсотків за депозитом:

Дт. 2628, 2638

Кт. 1001, 1200, 2620.

5. Якщо дата нарахування та дата сплати відсотків збігаються:

Дт. 7040, 7041.

Кт. 1001, 1200, 2620

6. Капіталізація процентів:

Дт. 2628, 2638.

Кт. 2630, 2635.

7. Зняття готівки з депозитного рахунку:

Дт. 2620, 2630, 2635.

Кт. 1001, 1002.

8. Погашення депозиту у визначений депозитним договором строк:

Дт. 2630, 2635.

Кт. 2620, 1200, 1001.

9. Якщо на вимогу клієнта банк повертає депозит до закінчення строку дії депозитного договору, то при поверненні депозиту здійснюється перерахування процентів за період із дати залучення до дати дострокового повернення депозиту і сплачує депоненту проценти за зниженою ставкою. Різниця між раніш нарахованих процентів і проценти які підлягають фактичній сплаті банк відносить на зменшення своїх процентних витрат.

9.1. Якщо протягом дії депозитного договору проценти не сплачувалися (тільки нараховувались)

Дт. 2638

Кт. 1001, 1200, 2600 на суму процентів за зниженою ставкою

Кт. 7041 на різницю між нарахованими та сплаченими процентами за зниженою ставкою.

9.2. Якщо проценти сплачувалися депоненту протягом дії депозитного договору, то різниця між раніше сплаченими та перерахованими за зниженими ставками проценти повертаються банку відповідно до умов договору:

повернення депонентом коштів банку з свого рахунку

а) Дт. 2630, 2635

Кт. 2620

б) Дт. 2620

Кт. 7041

утримання із суми депозиту

а) Дт. 2630, 2635

Кт. 2620 (з урахуванням суми яка перераховується банку)

б) Дт. 2630, 2635

Кт. 7041 на суму яка перераховується депонентом банку за зниженою ставкою.

Похожие работы

... а також розроблення схем ефективної співпраці з кожним клієнтом – фізичною особою та використання коштів з максимально можливою ефективністю при мінімальному рівні ризиковості цих операцій. 2. Організація депозитних операцій з фізичними особами в комерційному банку АКБ «Укрсоцбанк» 2.1 Загальна організаційно-економічна характеристика АКБ «Укрсоцбанк» АКБ «Укрсоцбанк», заснований у вересні ...

... сть»; - застосування широкого асортименту різновидів товарів; - краще сервісне обслуговування; - зниження виробничих витрат.2. Аналіз маркетингових стратегій підприємства на прикладі ТОВ «Укрпромбанк» 2.1 Загальна характеристика діяльності ТОВ «Укрпромбанк» Укрпромбанк створено у 1989 році. За 18 років успішної діяльності Укрпромбанку на фінансовому ринку України професіоналізм та ...

... місцях по обсягам валюти балансу та обсягів балансового прибутку, за рівнем рентабельності активів та статутного капіталу ЗАТ КБ «Приватбанк» суттєво програє банкам, які спеціалізуються на роботі з юридичними особами. ВИСНОВКИ Досліджена в дипломному проекті фінансова діяльність комерційного банку – це діяльність, яка спричиняє зміни розміру та складу власного і залученого/запозиченого капіталу ...

... 16,5% 16,5% 01.01.1998 15% 15% 15% 15% 15% 15% 15% 1ЮО — юридичні особи; ФО — фізичні особи РОЗДІЛ 2. ДІАГНОСТИКА СИСТЕМИ УПРАВЛІННЯ ЗАЛУЧЕНИМИ КОШТАМИ БАНКУ ТОВ БАНК “ФІНАНСИ ТА КРЕДИТ” 2.1 Загальна оцінка потенціалу банку щодо залучення коштів За станом на 1 січня 2007 року ліцензію Національного банку на здійснення банківських операцій в Україні мали 170 банків, у тому ...

0 комментариев