Депозитні джерела формування ресурсів банку

Поняття депозитної політики банку і класифікація депозитів в комерційних банках

Законодавча база проведення операцій з депозитами фізичних осіб

Загальна характеристика економічної діяльності ТОВ “Укрпромбанк”

Оцінка фінансового стану і результату діяльності банку

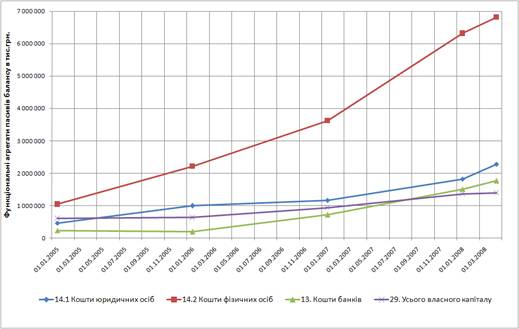

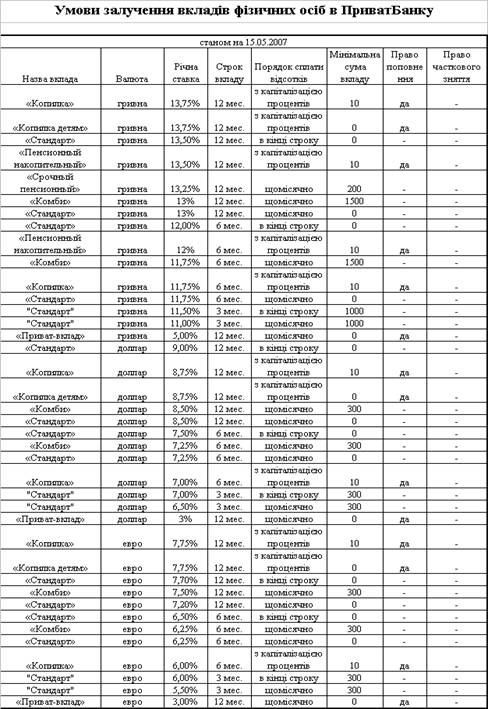

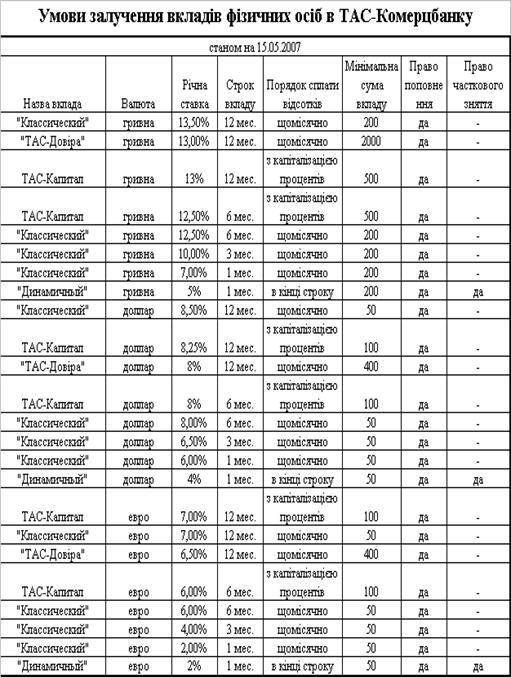

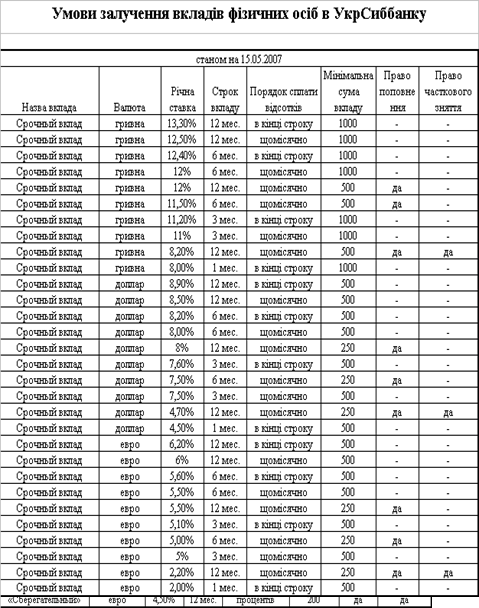

Аналіз вкладень фізичних осіб в ТОВ “Укрпромбанк”

Механізм залучення коштів фізичних осіб в ТОВ “Укрпромбанк”

Механізм управління депозитами фізичних осіб в ТОВ “Укрпромбанк”

Оптимізація методики аналізу клієнтської бази ТОВ “Укрпромбанк”

Використання методу процентних ставок на депозити за граничними витратами як напрямок вдосконалення цінової політики ТОВ “Укрпромбанк”

Навигация

Депозитні джерела формування ресурсів банку

Аналіз організації депозитних операцій банків з фізичними особами в комерційному банку ТОВ "Укрпромбанк"

131099

знаков

28

таблиц

21

изображение

1.1 Депозитні джерела формування ресурсів банку

Більша частина ресурсів КБ формується на рахунок залучених та запозичених коштів, а не власних. Залучені кошти банку – кошти, які банк залучає на вклади і депозити. Запозичені кошти - це кошти, які банк залучає шляхом випуску облігацій або одержанням міжбанківського кредиту. Можливості комерційного банку у залученні коштів регулюються НБУ. Так згідно з показником платоспроможності банку, нормативне значення якого встановлено НБУ, залучені та запозичені кошти не повинні перевищувати розмір власного капіталу більше ніж у 8 разів.

Банки залучають вільні грошові кошти шляхом виконання депозитних операцій у процесі яких використовують різні види банківських рахунків. Депозитні операції – це операції, що проводить банк, коли залучає кошти клієнтів. Суб’єктами депозитних операцій є комерційні банки, які виступають як позичальники, так і кредитори – власники коштів. Об’єктами депозитних операцій є кошти, що передані банку на умовах, визначених двосторонньою угодою.

Депозит – це грошові кошти в національній та іноземній валюті що передані їх власникам або іншою особою за його дорученням в готовій або безготівковій формах на рахунок власника для зберігання на певних умовах. [22]

Практично усі клієнтські рахунки називають депозитними. Депозитним може бути будь-який відкритий клієнту у банку рахунок на якому зберігаються його грошові кошти.

Депозит до запитання – це кошти, що знаходяться на поточних бюджетних рахунках, на кореспондентських рахунках комерційних банків і використовуються власниками залежно від потреби в цих коштах. Умови сплати відсотків за залишками коштів за цими рахунками визначаються у двосторонніх угодах при відкритті цих рахунків. Вони (депозити до запитання) використовуються для здійснення поточних рахунків власника. За першою вимогою клієнта кошти з поточного рахунку у будь-який час можуть вилучатися шляхом видачі готівки, виконання платіжних доручень, сплати чеків або векселів.

До вкладів до запитання прирівнюються внески з попереднім повідомленням банку про намір зняти гроші з рахунку. Вклади до запитання є нестабільними, що обмежує можливість їх використання банком для позичкових та інвестиційних операцій, тому власникам поточних рахунків сплачується низький депозитний % або не сплачується зовсім. В умовах відсутності плати за депозити до запитання банки намагаються залучити клієнтів стимулювати приріст поточних внесків за рахунок надання їх додаткових послуг та підвищення якості обслуговування. Це зокрема, кредитування з поточного рахунку, пільги вкладникам в одержанні кредиту, використання зручних для клієнта форм розрахунків: застосування кредитних карток, чеків, розрахунково-консультативне обслуговування тощо.

Залучення депозитів оформляється банком шляхом:

- відкриття депозитного рахунку з укладанням договору банківського вкладу (видачею ощадної книжки);

- видачі ощадного (депозитного) сертифіката.

За договором банківського депозиту комерційний банк, який прийняв кошти від вкладника або кошти, що надійшли на рахунок вкладника від іншої сторони, зобов’язується виплатити вкладнику суму депозиту та нараховані % на умовах та в порядок, що передбачені договором. [9]

Для покриття операційних витрат пов’язаних з веденням поточних рахунків банк стягує з клієнта комісійну винагороду. Комісія може утримуватися з депозитного %. Деякі банки не стягують комісії з безпроцентних рахунків за умови зберігання на них стабільного залишку не нижче встановленого рівня. До депозитів до запитання можна віднести і кредитові залишки на конкретних рахунках. На цьому рахунку знаходять відображення усі операції банку з клієнтами, тобто видача позичок і проведення платежів за дорученням клієнта, а також надходження виручки від реалізації продукції та інших грошових переказів на користь клієнта і на погашення позичок. Тобто, контокорентний рахунок – це активно-пасивний рахунок, що поєднує в собі ознаки поточного і позичкового. Кредитове сальдо по контокорентному рахунку означає, що клієнт має у своєму розпорядженні власні кошти, дебетове – що у клієнта виникла заборгованість перед банком за позиками.

Найбільшу частину банківських зобов’язань складають кошти юридичних осіб. Це спричинено тим, що, головним чином, весь безготівковий обіг в народному господарстві концентрується на рахунках підприємств та організацій. Але позитивною тенденцією є постійне зростання обсягу вкладів населення в комерційних банках, які є одним з основних джерел банківських ресурсів. Це свідчить про збільшення грошових доходів населення та підвищення довіри до банківської системи. Але населення України, на відміну від країн з розвиненою економікою, не є основним клієнтом банків. У пасивах банків розвинених країн частка приватних вкладів сягає 80%.

Потенційна можливість залучення коштів населення дуже велика. У населення є вільні кошти, але необхідні стимули для їх залучення у банківський сектор, що дало б можливість збільшення фінансової стійкості комерційних банків. У залежності від строку розміщення вкладів, найбільшу питому вагу мають строкові депозити населення, обсяг яких постійно зростає.

Позитивним зрушенням в останні роки є збільшення довгострокових депозитів, що дає комерційним банкам можливість збільшити обсяги довгострокового кредитування. Але такі депозити все ще займають невелику питому вагу в загальному обсязі вкладів. Також спостерігалося збільшення привабливості національної валюти для зберігання в ній частки доходів. Стабілізація політичної ситуації в Україні, підвищення довіри населення до дій уряду сприяли в четвертому кварталі 2004 року зростанню на 31,6% залишків депозитів та вкладів у національній валюті в комерційних банках. Однак, при збільшенні абсолютних розмірів вкладів з 29997 млн. грн. в 2003 році до 39475 млн. грн. в 2004 році, в цей період відбулося зниження частки вкладів населення з 49% до 43% в загальному обсязі коштів на рахунках юридичних і фізичних осіб, що пов`язано, скоріше за все, з передвиборною ситуацією в Україні в другому півріччі 2004 року.

Значну частину ресурсів комерційних банків мають складати вклади населення, які є одними з найбільш дешевих залучених ресурсів, відносно стабільними (особливо строкові) та мають потенційно великі обсяги для залучення (Див. табл. 1.1).

Таблиця 1.1

Вклади населення в комерційні банки України (млн. грн.)

| Показники | 2000 | 2001 | 2002 | 2003 | 2004 |

| Кошти на рахунках підприємств, організацій та населення, млн.грн., | 18585 | 25485 | 37384 | 61365 | 90935 |

| у тому числі: | |||||

| вклади населення, | 6581 | 10247 | 14884 | 29997 | 39475 |

| з них: до запитання | 2029 | 2214 | 2736 | 6442 | 7589 |

| строкові, | 4551 | 8033 | 12148 | 23555 | 31886 |

| вклади населення, % | 35 | 40 | 40 | 49 | 43 |

Джерело: http://www.aub.com.ua/ua/2005.html

Використавши кошти населення як кредитний ресурс, його можна було б спрямувати на інвестування перспективних галузей економіки.

Похожие работы

... а також розроблення схем ефективної співпраці з кожним клієнтом – фізичною особою та використання коштів з максимально можливою ефективністю при мінімальному рівні ризиковості цих операцій. 2. Організація депозитних операцій з фізичними особами в комерційному банку АКБ «Укрсоцбанк» 2.1 Загальна організаційно-економічна характеристика АКБ «Укрсоцбанк» АКБ «Укрсоцбанк», заснований у вересні ...

... сть»; - застосування широкого асортименту різновидів товарів; - краще сервісне обслуговування; - зниження виробничих витрат.2. Аналіз маркетингових стратегій підприємства на прикладі ТОВ «Укрпромбанк» 2.1 Загальна характеристика діяльності ТОВ «Укрпромбанк» Укрпромбанк створено у 1989 році. За 18 років успішної діяльності Укрпромбанку на фінансовому ринку України професіоналізм та ...

... місцях по обсягам валюти балансу та обсягів балансового прибутку, за рівнем рентабельності активів та статутного капіталу ЗАТ КБ «Приватбанк» суттєво програє банкам, які спеціалізуються на роботі з юридичними особами. ВИСНОВКИ Досліджена в дипломному проекті фінансова діяльність комерційного банку – це діяльність, яка спричиняє зміни розміру та складу власного і залученого/запозиченого капіталу ...

... 16,5% 16,5% 01.01.1998 15% 15% 15% 15% 15% 15% 15% 1ЮО — юридичні особи; ФО — фізичні особи РОЗДІЛ 2. ДІАГНОСТИКА СИСТЕМИ УПРАВЛІННЯ ЗАЛУЧЕНИМИ КОШТАМИ БАНКУ ТОВ БАНК “ФІНАНСИ ТА КРЕДИТ” 2.1 Загальна оцінка потенціалу банку щодо залучення коштів За станом на 1 січня 2007 року ліцензію Національного банку на здійснення банківських операцій в Україні мали 170 банків, у тому ...

0 комментариев