Анализ рынка потребительского кредитования в Уральском федеральном округе и в городе Екатеринбурге

Перспективы развития рынка потребительского кредитования в России

Проблема невозвратности кредитов на рынке потребительского кредитования

Оценка кредитоспособности заемщика с применением скоринговой модели. Проблема построения скоринговой модели

Работа с просроченной задолженностью

Технология возврата просроченных кредитов

Навигация

Проблема невозвратности кредитов на рынке потребительского кредитования

Анализ рынка потребительского кредитования в России

74147

знаков

8

таблиц

4

изображения

4. Проблема невозвратности кредитов на рынке потребительского кредитования

На фоне недавней нестабильности в российском банковском секторе летом 2004 года в последнее время много и часто говорится о возможной природе и причинах следующего банковского кризиса – в частности, о так называемом кризисе плохих долгов.

И если пока кажется, что российский банковский сектор далек от «кризиса плохих долгов» в его классическом понимании, некоторые наметившиеся тенденции, связанные с кредитной деятельностью отечественных банков, действительно вызывают настороженность и требуют серьезного мониторинга, так как могут потенциально привести к подрыву стабильности финансовой ситуации как в отдельных банках, так и в системе в целом.

Прежде всего уточним, что именно понимается под звучным определением «кризис плохих долгов». Данное явление предполагает накопление доли неработающих (просроченных, необслуживаемых) активов в столь значительных объемах, что это сопровождается банкротствами отдельных банков на рынке, а также приводит к дестабилизации и даже прекращению работы банковской системы.

В таких условиях кризисные процессы затрагивают и другие типы активов, в частности ценные бумаги, что особенно актуально для развивающихся стран, где наблюдается высокая концентрация заемщиков и эмитентов. Например, российский банковский кризис 1998 года в определенной степени можно классифицировать как «кризис плохих активов».

В ряду основных показателей на рынке кредитования стоит процент просроченной задолженности, который в значительной мере отражает степень риска кредитного бизнеса банков. Так, согласно данным Банка России, процент просроченной задолженности по потребительскому кредитованию за 1999—2000 гг. составил в среднем 1,2%, аналогичный показатель за 2002-2003 гг. равен 0,9%. Мировая практика свидетельствует, что при резком подъеме банковского бизнеса повышаются и риски по нему.

Если с этой точки зрения проанализировать объемы кредитов, выданных, например, населению нашей страны, то прогноз окажется неутешительным — просматривается существенное увеличение рисков, рост процента просроченной задолженности, соответственно уменьшение прибыли в данном бизнесе.

В 2004-2005 году в среднем резервы на возможные потери по потребительским кредитам в банковском секторе составляют всего 2% (медиана - 1,3%).

Экспертная оценка проблемных ссуд физических лиц достигает 7%-10%. В диапазоне справедливой оценки возможных потерь по потребительским кредитам находятся МДМ-банк и Хоум Кредит энд Финанс Банк. У первого резервы на потенциальные потери достигают 7%, у второго - 6%.

Большинство остальных банков явно недооценивают риски. С одной стороны, это ведет к повышению текущей прибыльности банков, с другой стороны, создает задел для будущего кризиса кредитования.

Однако перспективы кредитного коллапса выглядят весьма отдаленными. До тех пор, пока рынок растет огромными темпами, удваиваясь ежегодно, низкие резервы на потенциальные потери не будут давать о себе знать. Невозврат ссуд станет актуальной проблемой, когда рынок прекратит свой рост, стабилизируясь на одном уровне.

В таблице 2.3. приведены данные просроченной задолженности по кредитам, предоставленным физическим лицам, банками города Екатеринбурга.

Из данной таблицы видно, что показатели просроченной задолженности особенно велики у Банка Драгоценности Урала (7,58%), Уралпромстройбанка (4,80%), Свердлсоцбанка (2,71%) и у Банка Екатеринбург (2,17%). Столь высокие показатели могут свидетельствовать о том, что либо в этих банках упрощенная система оценки кредитоспособности заемщика, а как следствие данный показатель просроченной задолженности является прогнозируемым и его величина учтена при установлении цены кредита, либо об ошибках руководства в построении кредитного портфеля потребительских кредитов, либо о плохо налаженной работе по возврату просроченных долгов.

Сопоставляя данные по процентам резервирования и по просроченной задолженности, можно установить, насколько банк верно оценивает свои кредитные риски, реально смотрит на проблему обеспечения ликвидности. Большинство банков создают резервы достаточные для покрытия убытков в случае неоплатности долгов.

Опасения оставляют показатели просроченной задолженности и размеры формирования резервов на возможные потери по ссудам Банка Драгоценности Урала (7,58% и 3,77% соответственно). Очевидно, что в банке ведется опасная кредитная политика, которая может привести к проблемам ликвидности уже в скором будущем.

Сравним соответствующие показатели крупнейших участников рынка потребительского кредитования. Данные сконцентрированы в таблице 2.5.

Таблица 2.5 – Анализ просроченной задолженности по потребительскому кредитованию по состоянию на 01.04.05

| Наименование банка | Объем ссудной задолженности (БС2 45502-45509) | Объем просроченной задолженности (БС2 45815) | В процентном соотношении к объему ссудной задолженности | РВПС (БС2 45515) | В процентном соотношении к объему ссудной задолженности |

| Сбербанк России | 288 683 117 | 691 885 | 0,24 % | 5 788 790 | 2,00% |

| ХКФ-Банк | 20 404 231 | 1 908 131 | 9,35% | 1 652 415 | 8,09% |

| Раффайзен | 11 100 162 | 29 266 | 0,26% | 141 525 | 1,27% |

| МДМ-Банк | 7 327 741 | 70 815 | 1 | 443 353 | 6,05 |

| Уралсиб | 7 255 440 | 65 284 | 0,9% | 50 253 | 0,7% |

| Банк Москвы | 5 438 734 | 78 572 | 1,44% | 73591 | 1,35% |

| Росбанк | 5 561 410 | 19 750 | 0,36% | 62 229 | 1,11% |

| Банк Русский стандарт | Н/д | Н/д | - | Н/д | - |

Примечание – при составлении таблицы использованы данные с официального сайта Банка России http://cbr.ru.

Особенно велики показатели просроченной задолженности у ХКФ Банка. Но как утверждают сами сотрудники этого банка, «в большинстве случаев просроченная задолженность является сугубо технической, т.е представляет собой не что иное, как просроченные на короткий срок платежи», которые гасятся с небольшим опозданием.

Безусловно, банки стремятся любыми способами снизить риски кредитного бизнеса, и при достаточно жестких условиях выдачи кредитов, как, например, в Акционерном коммерческом Сберегательном банке Российской Федерации, процент их невозврата может доходить всего до 0,3%.

Для грамотного управления кредитным риском и для поддержания просроченной задолженности на уровне не выше расчетного показателя (используемого, например, при установлении цены кредита) банк должен вести эффективную деятельность по двум направлениям.

Похожие работы

... дополнительного дохода до 77,5 млн. руб., МБРР — до 102,3 млн. руб., "Авангард" — до 105 млн. руб. 3. Анализ деятельности банка на рынке потребительского кредитования, предложения по ее усовершенствованию 3.1. Виды потребительского кредитования Хоум Банка Банк регулярно исследует потребительские предпочтения клиентов и совершенствует предлагаемый продуктовой ряд. Банк предлагает: - ...

... кредитование охватило всю территории нашей страны. Что говорит о том, что розничный банковский сегмент развивается не локально, а охватывает масштабы всей страны. Проводя анализ развития потребительского кредитования в России можно выделить положительные и отрицательные черты. К положительным можно отнести: – получение банками стабильно высокой прибыли; – увеличение объема продаж торговыми ...

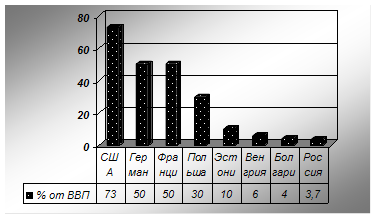

... на нем все большего количества серьезных игроков, взаимодействие и тесное сотрудничество с инфраструктурными организациями обеспечивает высокую конкурентоспособность банка. При этом рынок потребительского кредитования в России имеет значительный потенциал, если в странах с наиболее развитым уровнем экономики объемы потребительского кредитования по отношению к ВВП составляют свыше 50%, то в России ...

... кредитования в России вновь вырастут до определенных значений, однако, согласно прогнозам, ожидать полной нормализации кредитных рынков ранее середины 2009 года не стоит [39]. Глава 2. Анализ развития потребительского кредитования на примере ЗАО «Банк Русский Стандарт» 2.1 Характеристика деятельности ЗАО «Банк Русский Стандарт» ЗАО «Банк Русский Стандарт» основан в 1999 году. Банк Русский ...

0 комментариев