Анализ рынка потребительского кредитования в Уральском федеральном округе и в городе Екатеринбурге

Перспективы развития рынка потребительского кредитования в России

Проблема невозвратности кредитов на рынке потребительского кредитования

Оценка кредитоспособности заемщика с применением скоринговой модели. Проблема построения скоринговой модели

Работа с просроченной задолженностью

Технология возврата просроченных кредитов

Навигация

Анализ рынка потребительского кредитования в Уральском федеральном округе и в городе Екатеринбурге

Анализ рынка потребительского кредитования в России

74147

знаков

8

таблиц

4

изображения

2. Анализ рынка потребительского кредитования в Уральском федеральном округе и в городе Екатеринбурге

Ключевой тенденцией последних лет стала резкая активизация сразу нескольких сегментов финансового рынка: крупных кредитов, кредитования физических лиц и малого бизнеса, лизинговых операций. В целом по темпам роста активных операций банковский сектор оставил далеко позади большую часть других отраслей, за исключением разве что телекоммуникационной и ряда других в новой экономике.

По данным Центрального банка РФ, объем банковских кредитов частным лицам в федеральном масштабе вырос за девять месяцев 2003 года на 78,8% и достиг к 1 октября 252,1 млрд рублей. Из них 29,2 миллиарда (11 ,6%) — доля Уральского федерального округа. Региональная тенденция совпадает с общероссийской: в УрФО портфель банковских кредитов «физикам» увеличился на 80,2%. Уже сейчас очевидно: в 2003 году объемы кредитования физических лиц (розничного кредитования) как минимум удвоились. В 2004-2005 годах процесс идет еще быстрее.

Правда, активные операции нарастают все в большей степени за счет крупнейших общероссийских банков, которые развивают на территории самостоятельные кредитные программы и продолжают скупать местных игроков. Так, УралСиб (Уфа) куплен НИКойлом, Уралпромстройбанк (Екатеринбург) — санкт-петербургским Промстройбанком, ВУЗ-банк (Екатеринбург) — Пробизнесбанком, еще ряд кредитных организаций ведет переговоры о продаже бизнеса. Это прямое следствие процесса перетока бизнес-структур в деловой центр — Москву.

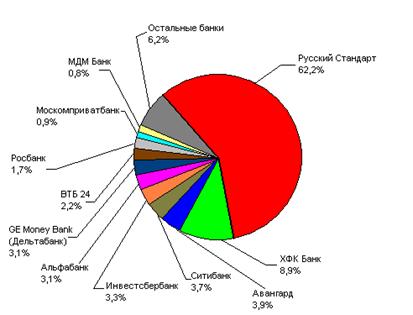

На Урале в сфере кредитования физических лиц представлены не только первопроходцы рынка потребительского кредитования в федеральном масштабе московские банки «Русский Стандарт» и «Первое ОВК», но и первый иностранный участник — Ноmе Credit and Finance Bank (дословный перевод с английского — «банк домашнего кредитования и финансирования»). Банк уже имеет десять региональных представительств, в том числе в Тюмени, Уфе и Екатеринбурге, и весьма активно осваивает местный рынок. Все три названных банка работают в тесном сотрудничестве с торговыми сетями, размещая своих кредитных экспертов непосредственно в магазинах. Местные банки, которые еще в середине 2003 года высказывали скептические замечания по поводу рынка потребительского кредитования, считая, что риски здесь неоправданно высоки, уже к концу 2003 года вышли с собственными предложениями. Так ОАО «Уральский Банк реконструкции и развития» в декабре 2003 года внедрил программу экспресс-кредитования физических лиц. Кредиты выдаются физическим лицам в дополнительных офисах банка, кредиты являются нецелевыми. В начале 2004 года на рынок потребительского кредитования выходит Банк «Северная казна», которая в настоящее время является лидером на Урале среди региональных банков.

Что же заставило местные банки в столь короткие сроки пересмотреть свое отношения к потребительскому кредитованию?

Лучшие корпоративные заемщики все чаше кредитуются на Западе и в избранных федеральных банках, пользуются инструментами фондового рынка, снижая долю банковских займов в структуре привлеченных средств. Тем временем ставка рефинансирования ЦБ РФ достигла исторического минимума. Ее снижение с 21 до 18% годовых 17 февраля 2003 года стало своеобразным штормовым предупреждением для банкиров. Менее чем за год она падала трижды и с 15 июня 2004 года составляет 13% годовых. Финансисты оказались в западне: возможности уменьшения издержек, в том числе расходов на процентные выплаты, практически исчерпаны, а новых эффективных доходных инструментов пет. К рынку розничного кредитования банкиры относятся настороженно: цена выхода на него высока - нужны технологии, инфраструктура, а все это большие затраты. К тому же кредитование физических лиц сопряжено с рисками совсем иного порядка, нежели выдача займов юридическим лицам. Человек — не завод, его перемещения в случае чего отследить сложно. К. тому же очень немногие люди могут похвастаться официальными доходами, значит, кредитовать приходится вслепую. Однако за неимением других сопоставимых по объему и доходности рынков приложения капитала банкиры объявили крестовый поход на деньги физических лиц.

Подавляющее большинство банков развивает кредитные программы в рамках зарплатных проектов, реализуемых через пластиковые карты. Эта схема позволяет сводить риски к минимуму.

Экспресс-кредиты предназначены для решения сиюминутных потребительских задач вроде покупки телевизора или зимней одежды. Их сумма — от 10 тыс. до 100 тыс. рублей (преобладают суммы вблизи нижней границы). Высокие риски экспресс-кредитования банки компенсируют высокими ставками, которые в большинстве случаев, чтобы не отпугивать клиента, завуалированы и берутся в виде комиссий. Кроме собственно процентов по кредиту с клиента взимаются различные сборы за открытие ссудного счета и специальной пластиковой карты, за перечисление средств, за досрочное погашение кредита и т.д.

На всех сегментах рынка, за исключением разве что связанных экспресс-кредитов в торговых сетях, появился ряд новых предложений. Наиболее динамично развивался рынок быстрого нецелевого кредитования. На него вышли местные Банк24.ру, УралТрансБанк, СКБ-банк, "Драгоценности Урала".

В значительной степени поменял условия экспресс-кредита УБРиР. От вас теперь не потребуют справку о зарплате, но за упрощение процедуры придется доплачивать: эффективная ставка по кредиту выросла с 27,8 до 54,5% годовых за счет введения единовременной и ежемесячной комиссий.

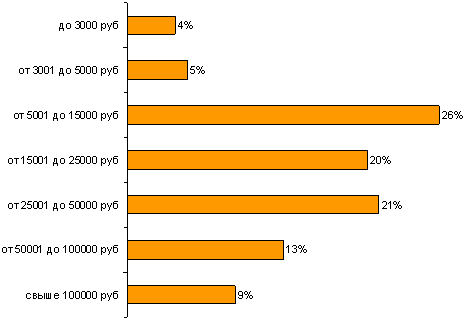

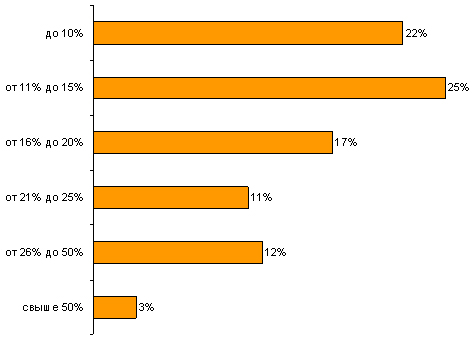

Пальму первенства в категории "самый дорогой экспресс-кредит" в этом году держит СКБ-банк: реальная ставка займа на 10 тыс. рублей сроком 6 месяцев составила 63,5% при декларируемых 13%. В прошлом году самым дорогим было предложение Уралвнешторгбанка (62,3%). При этом спрос на кредиты УВТБ возрос, и банк даже повысил лимит по экспресс-кредитам до 20 тыс. рублей. Наименьшую эффективную ставку по нецелевым экспресс-кредитам предлагает Банк Москвы: 36,8 - 37,3% годовых в зависимости от срока кредита. Средний уровень ставок в этом сегменте значительно повысился по сравнению с прошлым годом: при кредите в 10 тыс. рублей на полгода он составляет около 53% годовых.

Рисунок 2.2 Средние эффективные ставки в нецелевых экспресс-кредитах (10 тыс. руб. на полгода)

На рынке целевого экспресс-кредитования в торговых сетях самым громким событием стало, безусловно, снижение базовой ставки "Русского стандарта" с 29 до 19% годовых. Эффективная ставка также снизилась на 10% и составляет сегодня 56,8% при кредитах на год. Самым дорогим, как и полгода назад, остается кредит на стандартных условиях от банка Home Credit - 67,2% годовых. Наиболее дешевы и по-прежнему востребованы кредиты в рамках совместных акций банков с магазинами - знаменитые "10*10*10" ("беспроцентные" кредиты, когда проценты заемщику или банку компенсирует магазин). Наибольшим разнообразием таких акций отличается банк "Первое О.В.К.".

Если вы готовы предоставить банку полный пакет документов, справку о зарплате и подождать решения о выдаче кредита несколько дней, он обойдется вам гораздо дешевле. Заметно снизилась ставка в Сбербанке по кредиту на неотложные нужды на срок до полутора лет - с 19 до 16% годовых, а эффективная ставка составила 21,5% годовых (40 тыс. руб. на год). Реальная процентная ставка по возобновляемому кредиту на такую же сумму и срок - 20,7% годовых.

На втором месте по выгоде предложение от "Северной казны": реальная ставка 22,7% годовых при кредитах на год. Самые дорогие - кредиты "Доступный" и "Прогрессивный" Уралвнешторгбанка, эффективная ставка по которым из-за ежемесячных комиссий превышает 45% годовых. Средний уровень ставок в этом сегменте (не рассматриваем Уралвнешторгбанк) при кредитах на год остался на уровне 2004-го и значительно ниже, чем по экспресс-кредитам (22,5 - 23,8% в зависимости от суммы).

В сегменте кредитных карт условия изменил УБРиР: появились комиссии вместо страхового депозита, что привело к повышению реальной ставки. Кредитную карту предложил Банк24.ру, но она достаточно дорога - 37,7% при кредите в 40 тыс. рублей на полгода и 32,3% на год (декларируемая ставка 24%, карта Visa Classic). Кредит по карте Visa Gold еще дороже.

Банк Home Credit пошел по стопам "Русского стандарта" и начал предоставлять кредитные карты клиентам, успешно погасившим потребительский кредит. При этом эффективная ставка у него оказалась самой высокой - 49,6% годовых.

Наиболее привлекательны условия по кредитным картам УралСиба (26,6% при кредитном лимите 40 тысяч на год) и "Се-верной казны" (27 - 29% годовых в зависимости от срока). И количество предложений, и общий уровень эффективных ставок выросли.

На рынке автокредитования, причем не только в Екатеринбурге, основной тенденцией стало снижение декларируемых и, как следствие, эффективных ставок, увеличение сроков кредитования и введение рядом банков гибкой шкалы ставок в зависимости от сроков. Значительно снизили ставки Банк Москвы (с 16 до 12% годовых), МДМ-Банк (до 15% при кредите на год и 17% - на пять лет). Их эффективная ставка наиболее выгодна при кредитах в 300 тыс. рублей на три года. Лидером по дороговизне остается автоэкспресс-кредит "Русского стандарта": 37,4% годовых.

Самая горячая банковская тема последних нескольких месяцев - реальная стоимость потребительских кредитов и ее отличие от декларируемых условий. Федеральная антимонопольная служба, проведя собственное расследование условий кредитования в российских банках, пришла к выводу: широко распространенная практика использования скрытых комиссий и тарифов нарушает закон о конкуренции.

Рядовому потребителю сложно, иногда практически невозможно определить реальную стоимость того или иного кредитного предложения. Даже если все дополнительные комиссии указаны в рекламном сообщении банка полностью, это не дает возможности клиенту объективно оценить одно предложение по отношению к другому без дополнительных математических расчетов. В современных условиях процентная ставка по кредиту, объявленная в рекламе, теряет роль ориентира для потребителей. Вполне может оказаться, что предложение банка с объявленной процентной ставкой в 10% годовых окажется в два раза дороже, чем кредит другого банка с объявленной ставкой 25% годовых. В результате банки оставляют клиентов наедине с агрессивной рекламой потребительского кредитования, в которой может разобраться человек, обладающий большим количеством свободного времени и математическими способностями выше среднего.

В сложившихся условиях рядовому потребителю требуется простой и понятный ориентир на основе которого он мог бы сравнивать различные предложения банков. Нет необходимости изобретать что-то новое, целесообразнее всего воспользоваться опытом развитых стран в этом вопросе. В качестве такого универсального показателя может использоваться Annual Percentage Rate of Charge, сокращенно APR.

Эффективная годовая процентная ставка (APR) используется в Consumer Credit Act 1974 (Закон о потребительском кредитовании, Великобритания) в качестве основного критерия по которому заемщик может сравнить реальную стоимость одного кредита с другим вне зависимости от того какие ставки и комиссии использует кредитор для увеличения доходности.

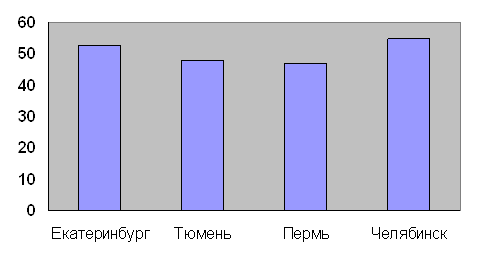

На рынке потребительского кредитования в городе Екатеринбурге по состоянию на 01 февраля 2005 года работают все крупнейшие местные банки (таблица 2.3.). Лидером по количеству предоставленных кредитов является Банк Северная Казна с суммарным значение на балансовых счетах второго порядка 45502-45509 1 370 707 тысяч рублей, Уралвнешторгбанк лишь немного отстает от Северной казны и его аналогичный показатель составляет 1 243 978 тысяч рублей. Сумма выданных кредитов физическим лицам других банков уменьшается в разы по сравнению с лидирующими банками.

| № п/п | Банк | Кредиты предоставленные физическим лицам (сч. 455), тыс. руб. | Просроченнвя задолженность и проценты по кредитам (сч. 45815, 45915), % | Резервы на возможные потери (сч.45515), % | |

| 01.02.2005 | |||||

| 1 | Северная Казна | 1 370 707 | 0,03% | 0,22 | |

| 2 | Уралвнешторгбанк | 1 243 978 | 1,25% | 1,59 | |

| 3 | Драгоценности Урала | 869 089 | 7,58% | 3,77 | |

| 4 | Уралтрансбанк | 596 659 | 1,31% | 1,97 | |

| 5 | УБРиР | 568 989 | 1,27% | 1,14 | |

| 6 | Меткомбанк | 336 668 | 0,17% | 2,52 | |

| 7 | СКБ-банк | 333 359 | 0,10% | 1,15 | |

| 8 | Банк 24.ру | 237 838 | 0,41% | 1,41 | |

| 9 | Свердлсоцбанк | 218 021 | 2,71% | 4,40 | |

| 10 | ВУЗ-банк | 190 129 | 0,36% | 0,94 | |

| 11 | Екатеринбург | 141 195 | 2,17% | 0,56 | |

| 12 | Гранкомбанк | 72 880 | 0,00% | 0,50 | |

| 13 | Уралпромстройбанк | 50 723 | 4,80% | 2,29 | |

| 14 | Кольцо Урала | 38 840 | 0,00% | 0,88 | |

| 15 | Губернский | 35 966 | 0,04% | 4,86 | |

В таблице 2.4. приведен сводный анализ условий предоставления кредитов физическим лицам на рынке потребительского кредитования города Екатеринбурга. В данной таблице не рассматривались ипотечные, автокредиты, образовательные кредиты и другие целевые кредиты. В таблицу включены предложения банков нецелевых кредитов с относительно упрощенной схемой их получения.

Таблица 2.4 – Анализ нецелых кредитов, предлагаемых местными банками на рынке потребительского кредитования города Екатеринбурга

| Наименование банка | Название кредита | Сумма кредита | Срок | Ставка | Дополнительные затраты | Требования к заемщику |

| Северная казна | Кредитная карта | 10 000 – 300 000 рублей | 1 год | 25% | Комиссия за открытие лимита кредитования 2% от суммы лимита | Прописка в городах присутствия банка Трудовой стаж более 6 месяцев на одном месте |

| 300 – 10 000 долларов США, Евро | 1 год | 18 % | ||||

| Уралвнешторгбанк | Экспресс-кредит | 3 000 – 20 000 рублей | 3, 6, 9, 12 месяцев | 10 % | 4 % при оформлении кредита, 2 % ежемесячно от суммы кредита | Паспорт + 1 документ Возраст 23- 55, 60 лет Без залога Без поручительства |

| Драгоценности Урала | Экспресс-кредит (целевой) | 3 000 – 100 000 рублей | 3-12 месяцев | 21 % | Комиссия ежемесячная за РКО. Определяется индивидуально в зависимости от срока и размера кредита | Возраст 27-55 Наличие семьи, положительной кредитной истории в банке, Под залог приобретаемого товара |

| Быстрый кредит | 4 000 – 50 000 рублей | 3-12 месяцев | 21 % | 50 руб. – за открытие ссудных счетов Комиссия за оформление документов при кредите сроком на 3 месяца – 4% 6 месяцев – 6 % 9 месяцев – 8 % 12 месяцев – 10 % | Возраст от 21 года Постоянное место работы Без поручительства, без справки с места работы | |

| Уралтрансбанк | Доступный кредит | 9 000 – 90 000 рублей | 6, 9, 12 месяцев | 6 месяцев – 24 % 9, 12 – 26 % | 6% - за открытие ссудного счета 300 рублей – годовое обслуживание карты 0,3-0,7% - комиссия за выдачу денежных средств со счета | Паспорт + 1 документ |

| Меткомбанк | Классический | 20 000 – 600 000 рублей | До 3 лет | До 1 года – 20 % 1-2 года – 21 % 2-3 года – 22 % | 3% - комиссия за открытие ссудного счета | 1-2 поручителя, возраст 21-60 лет, Постоянная парописка в г. Екатеринбурге Стаж работы на последнем месте рабоы более 6 месяцев |

| УБРиР | Экспресс-кредит | 10 000 – 90 000 рублей | 12 месяцев | 25% | 4% - за открытие счетов в рамках кредитного соглашения 1% - ежемесячно за ведение счетов | Постоянная прописка в городах присутсвия банка Возраст 21 – 55 лет Справка с места работы о доходах |

| Кредитная линия | 30 000 – 400 000 рублей | 12 месяцев | 23% | 2% - за открытие счетов в рамках кредитного соглашения 0,5% - ежемесячно за ведение счетов | Без справки с места работы о доходах Паспорт + 1 документ Без залога Без поручителей | |

| Овердрафт | 5 000 – 100 000 рублей | 12 месяцев | 23% | |||

| СКБ-Банк | Экспресс-кредит | 5 000 – 20 000 рублей | 6, 12 месяцев | 13 % | 2% - ежемесячно от суммы кредита 350 рублей – единовременно при открытии ссудных счетов | Без залога и поручителей |

| Банк 24.ру | Быстро-кредит | 5 000 – 24 000 рублей | 3, 6, 9, 12 месяцев | 10 % | 4% - открытие счетов 2 - ежемесячно | 25 – 55 лет Прописка в городе Екатеринбурге Стаж работы на последнем месте работы - более 6 месяцев Паспорт + 1 документ |

| ВУЗ-Банк | Кредит на неотложные нужды | 30 000 – 220 000 рублей | До 2 лет | 24 % | Прямое указание на комиссии отсутствует | На официальном интернет -сайте информация отсутствует |

| Екатеринбург | Кредит под поручительство предприятия – корпоративного клиента банка | 20 000 – 300 000 рублей | До 3 лет | 21 % | 550 рублей - единовременно | Постоянная регистрация в Екатеринбурге Справка о доходах |

На основании вышеприведенной таблицы можно сделать следующие выводы

1) Минимальная процентная ставка 10 % годовых. Более низкая ставка не означает самую низкую цену кредита, как правило, банки компенсируют разницу в цене за счет дополнительных комиссий. (в городе Москва – 11,5 %)

2) средний размер процентной ставки 20-21 % годовых(в городе Москва – 16-18%)

3) Максимальная процентная ставка 26 % годовых. (в городе Москва - 26)

4) Минимальная сумма кредита 3 000 рублей. (в городе Москва – 15 000 рублей)

5) Средняя сумма кредита - 100 000 рублей. (в городе Москва – 300 000 рублей)

6) Максимальная сумма кредита 600 000 рублей.. (в городе Москва – 3 000 000 рублей)

7) Минимальный срок кредитования - 3 месяцев. (в городе Москва – 6 месяцев)

8) Максимальный срок кредитования - 3 лет. (в городе Москва – 5 лет)

9) Как правило банки кредитуют на срок 1 год. (в городе Москва – 1-3 лет)

Суммы кредита в московском регионе на порядок выше, чем в городе Екатеринбурге. На мой взгляд, объясняется это тем, что в Москве выше уровень жизни населения, более высокий уровень заработных плат.

Соответственно выше и покупательная способность населения, а следовательно, выше и стоимость товаров, на приобретение которых привлекается кредит.

Сравнительный анализ рынка потребительского кредитования также выявил тот факт, что цена кредита в городе Москве существенно ниже, чем в городе Екатеринбурге.

На первый взгляд разница в плате за кредит незначительная: минимальная ставка в Москве выше на 1,5 %, чем в Екатеринбурге, средняя ставка ниже в Москве на 2-3%, а максимальная в обоих регионах одинаковая. Но в Екатеринбурге выше дополнительные затраты по кредиту.

Так в Екатеринбурге практически во всех банках на настоящий момент существует комиссия за ведение счетов в рамках кредитного соглашения, и составляет она от 0,5 до 2 % от суммы первоначального кредита ежемесячно.

Если учитывать, что средняя сумма кредита в Екатеринбурге 100 000 рублей, то эта комиссия составляет от 500 до 2000 рублей каждый месяц. В Москве ежемесячная комиссия, как правило, не взимается вообще, либо равна фиксированной сумме в среднем 10 Долларов США (около 280 рублей).

0,5-2% ежемесячные сборы банков – это дополнительные 6 – 24% годовых к указанной ставке кредита.

Таким образом, средняя цена кредита в Екатеринбурге – от 26% годовых. Если учесть, что средняя сумма кредита в Москве 300 000 рублей, то 280 рублей – это менее 0,01 %.

Таким образом, данная комиссия не оказывает существенного влияния на эффективную ставку процента, и стоимость кредита в Екатеринбурге превышает аналогичный показатель Москвы на 8-10% годовых.

Более низкая цена кредита в Москве отражает наметившуюся тенденцию снижения ставок под влиянием жесткой конкуренции в секторе потребительского кредитования. На мой взгляд, в Екатеринбурге в скором времени также следует ожидать снижения ставок.

Похожие работы

... дополнительного дохода до 77,5 млн. руб., МБРР — до 102,3 млн. руб., "Авангард" — до 105 млн. руб. 3. Анализ деятельности банка на рынке потребительского кредитования, предложения по ее усовершенствованию 3.1. Виды потребительского кредитования Хоум Банка Банк регулярно исследует потребительские предпочтения клиентов и совершенствует предлагаемый продуктовой ряд. Банк предлагает: - ...

... кредитование охватило всю территории нашей страны. Что говорит о том, что розничный банковский сегмент развивается не локально, а охватывает масштабы всей страны. Проводя анализ развития потребительского кредитования в России можно выделить положительные и отрицательные черты. К положительным можно отнести: – получение банками стабильно высокой прибыли; – увеличение объема продаж торговыми ...

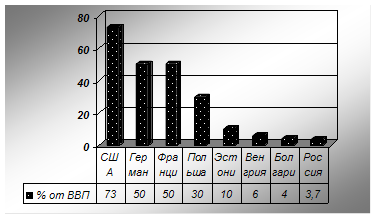

... на нем все большего количества серьезных игроков, взаимодействие и тесное сотрудничество с инфраструктурными организациями обеспечивает высокую конкурентоспособность банка. При этом рынок потребительского кредитования в России имеет значительный потенциал, если в странах с наиболее развитым уровнем экономики объемы потребительского кредитования по отношению к ВВП составляют свыше 50%, то в России ...

... кредитования в России вновь вырастут до определенных значений, однако, согласно прогнозам, ожидать полной нормализации кредитных рынков ранее середины 2009 года не стоит [39]. Глава 2. Анализ развития потребительского кредитования на примере ЗАО «Банк Русский Стандарт» 2.1 Характеристика деятельности ЗАО «Банк Русский Стандарт» ЗАО «Банк Русский Стандарт» основан в 1999 году. Банк Русский ...

0 комментариев