Кредит с рассрочкой платежа, основная часть потребительского кредита– 3/4 всей составляют кредиты с рассрочкой платежа

Правовое регулирование операций предоставления и погашения кредитов в РФ

Оформление потребительского кредита (на примере Сбербанка РФ)

Аннуитетный платеж;

Рекомендации по совершенствованию потребительского кредитования в России

Создание нового банковского продукта с целью модернизации потребительского кредитования

Запрашиваемый кредит

Сведения о Созаемщике

Сведения об объекте недвижимости

Дополнительные доходы заемщика (Созаемщика) и Поручителей (физических лиц) за последние 6 месяцев

Обязательные платежи заемщика (Созаемщика) и Поручителей (физических лиц) за последние 6 месяцев

Навигация

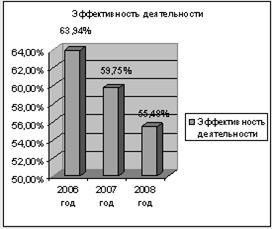

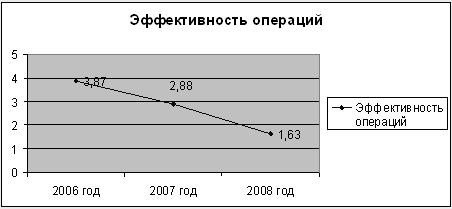

Анализ потребительского кредитования

Анализ потребительского кредитования

97418

знаков

19

таблиц

4

изображения

Введение

В последнее время потребительское кредитование приобретает все большую актуальность. Связано это с тем, что все звенья общества стремятся эффективно функционировать, а без развития всех направлений банковской инфраструктуры, в первую очередь потребительского кредитования, не возможно нормальное развитие общества, а именно всей его категории.

На данное время потребительское кредитование занимает незначительную часть в структуре кредитного портфеля государственного банка со временем все изменяется, и та тенденция, которые существуют во всем мире не остались вне нашего внимания (так по статистическим данным в высоко развитой стране близко треть объема всех кредитных соглашений приходится на кредитование физических лиц, то есть на потребительское кредитование). Эта тема становится все более актуальной для нашей страны на данное время.

Хотя сейчас и идет бурное развитие потребительского кредитования в России, существует много проблем: высокая доля просроченных кредитов из-за быстрых темпов роста потребительских ссуд; высокая реальная ставка по кредиту, скрывающаяся за дополнительными комиссиями. Выдача кредитов в течение нескольких минут привела к появлению огромного количества мошенников, формирующих целое направление теневого бизнеса на банковских кредитах.

Целью курсовой работы является поиск решения современных проблем потребительского кредитования. Для этого необходимо изучить сегодняшний рынок потребительских кредитов, основные проблемы кредитования, выявить отрицательные факторы влияния, рассмотреть перспективы дальнейшего развития.

В первой главе рассмотрены сущность потребительского кредитования и его роль в современной жизни человека. Потребительский кредит очень хорошо стимулирует эффективность труда. Получая заработную плату, недостаточную для покупки за наличный расчёт ряда товаров, в частности предметов длительного пользования, люди имеют возможность покупать эти товары в кредит или брать кредит под их покупку. Также кредит расширяет рынок сбыта товаров, ускоряет процесс реализации товаров и получения прибыли, является мощным орудием централизации капитала, ускоряет процесс накопления и концентрации капитала. Было рассмотрено государственное регулирование потребительского кредитования. Для государственного регулирования и управления деятельностью кредитной банковской системы, необходимо: обязательное лицензирование профессиональной деятельности банков, соблюдение банками и иными кредитными организациями правовых норм и общих правил, регулирующих порядок проведения банковских операций, осуществление надзора за банками и иными кредитными организациям и со стороны государства в лице ЦБ РФ в рамках, предоставленных ему законом полномочий, установление для субъектов потребительского уровня банковской системы экономических нормативов.

Во второй главе проанализирован нынешний рынок потребительского кредитования. Выявлено, что 42% населения живут в кредит, чаще других потребительские кредиты берут жители РФ в возрасте 25 – 44 лет, в основном покупают в кредит крупную бытовую технику, самые распространённые суммы кредитов – от 5 до 15 тысяч рублей, каждый четвёртый россиянин на погашение кредита расходует от 10 до 15 процентов своего бюджета, большая часть потребительских кредитов выплачивается менее чем за год. Также рассмотрены порядок и условия оформления потребительского кредитования, а также порядок погашения кредита и уплаты процентов.

В третьей главе рассмотрены основные проблемы (высокие проценты по кредитам и их невозврат), перспективы на будущее. Перспективы развития потребительского кредитования в России довольно неоднозначны, с одной стороны он является наиболее удобной формой кредитования населения для приобретения товаров и услуг, однако в настоящий момент существуют достаточно весомые сдерживающие факторы, которые замедляют рост сегмента и даже могут вызвать общий кризис банковской системы за счет роста невозвращенных кредитов .А также разработка нового банковского продукта с целью уменьшения невозвратов, и увеличения спроса на потребительский кредит.

В работе были использованы статьи: Н. Трушиной из журнала «РБК. Кредит», И. Пенкиной и О. Иванова из журнала «Рынок ценных бумаг», из журнала «Деньги и кредит». Также были применены следующие нормативные документы: N 218-ФЗ «О кредитных историях», Федеральный закон "О банках и банковской деятельности" от 02.12.1990 N 395-1.

1. Сущность потребительского кредита

1.1 Понятие и роль потребительского кредита

Что же такое потребительский кредит? По сути своей – “это продажа торговыми предприятиями потребительских товаров с отсрочкой платежа или предоставление банками ссуд на покупку потребительских товаров, а также на оплату различного рода расходов личного характера (плата за обучение, медицинское обслуживание и т.п.)” [19]

В отличие от других кредитов, объектом потребительского кредита могут быть и товары, и деньги. Товарами, продаваемыми в кредит, как и оплачиваемыми за счёт банковских ссуд, являются предметы потребления длительного пользования. Субъектами кредита, с одной стороны, выступают кредиторы, в данном случае – это коммерческие банки, специальные учреждения потребительского кредита, магазины, сберкассы и другие предприятия, а с другой стороны – заемщики – люди. Погашается потребительский кредит в разовом порядке или с расчётного счета[3].

1. Кредит с разовым погашением. Сюда относятся текущие счета, открываемые покупателем на срок 1-1,5 месяца в универмагах и других предприятиях розничной торговли; в пределах предоставленных кредитов они покупают товары и, по истечении установленного срока, единовременно погашают свою задолженность. Потребительский кредит с разовым погашением включает также кредиты в виде отсрочки платежа (за услуги коммунальных предприятий, врачей и медицинских учреждений).

Похожие работы

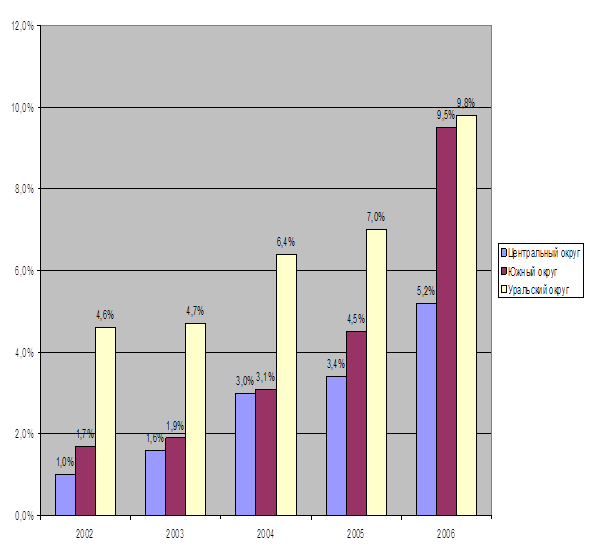

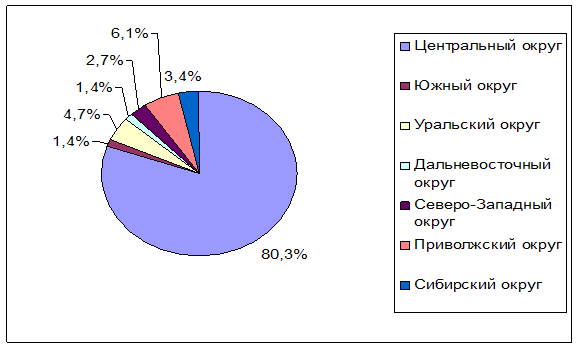

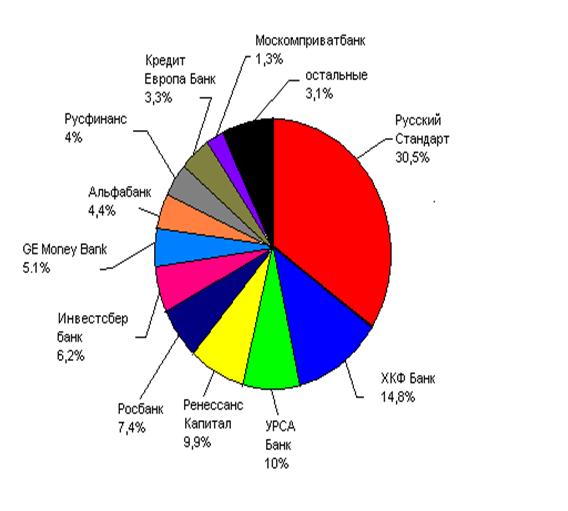

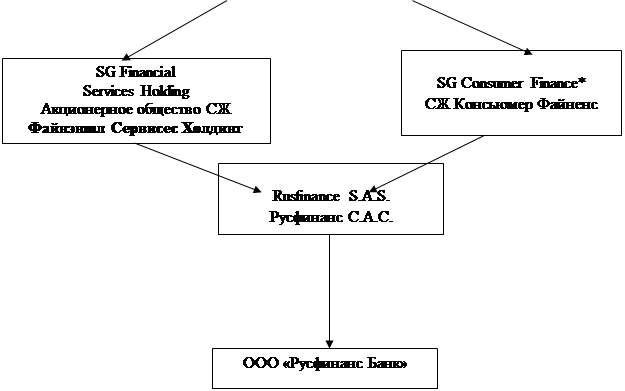

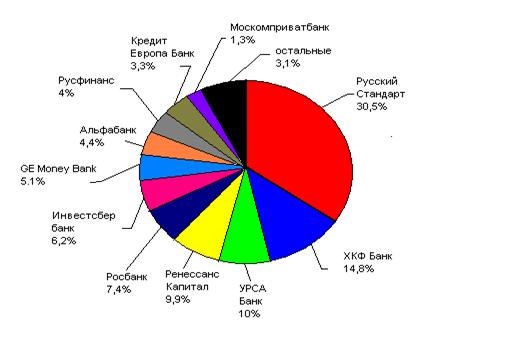

... образом, создание действенного института кредитных историй является необходимой мерой для дальнейшего цивилизованного и эффективного развития банковского кредитования в стране. 2.2 Анализ потребительского кредитования на примере ООО «Русфинанс банк» Русфинанс Банк – один из лидеров рынка, предлагающий наиболее полный спектр услуг в сфере потребительского кредитования. На территории России ...

... кредита без взимания штрафов, минимальный срок рассмотрения заявок и выдачи займа, необременительные требования к залоговому обеспечению, а также специальная ставка вознаграждения по займу. 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В РЕСПУБЛИКЕ КАЗАХСТАН 3.1. Отрицательные и положительные аспекты развития потребительского кредитования в Республике Казахстан ...

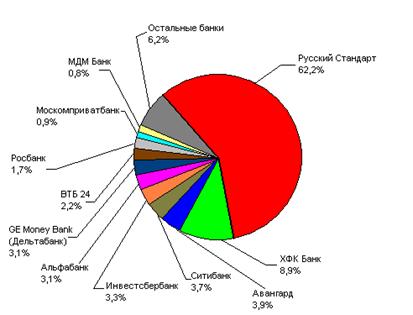

... кредитования в России вновь вырастут до определенных значений, однако, согласно прогнозам, ожидать полной нормализации кредитных рынков ранее середины 2009 года не стоит [39]. Глава 2. Анализ развития потребительского кредитования на примере ЗАО «Банк Русский Стандарт» 2.1 Характеристика деятельности ЗАО «Банк Русский Стандарт» ЗАО «Банк Русский Стандарт» основан в 1999 году. Банк Русский ...

... кредита; средств, мобилизированных банком во временное пользование путем выпуска долговых ценных бумаг и т.д. 2. Организационно - экономическая деятельность по организации потребительского кредитования, рассмотренные на материалах ООО КБ "Мегаполис" Цель: Ознакомление с деятельности кредитно – финансового учреждения для изучения процесса организации потребительского кредитования и ...

0 комментариев