Навигация

Определение эффективности работы банка

43707

знаков

7

таблиц

4

изображения

2.4 Определение эффективности работы банка

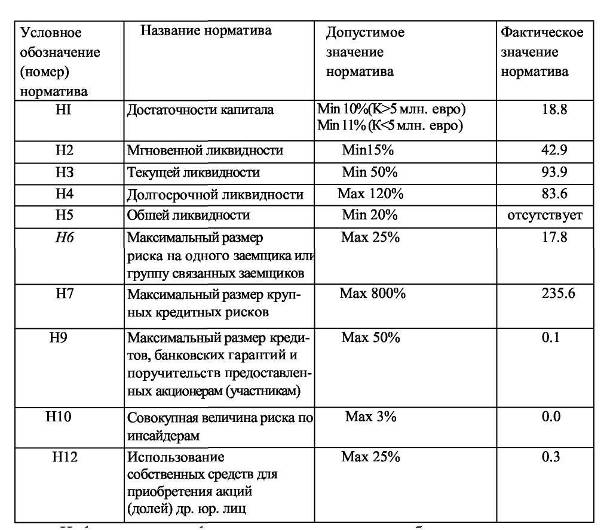

Главными показателями, определяющими эффективность работы банка, являются коэффициенты рентабельности.

Коэффициенты рентабельности

а) ![]() , (2.2)

, (2.2)

где: ПБ – прибыль балансовая,

ОД – общий доход.

![]()

![]()

![]()

б) ![]() , (2.3)

, (2.3)

где: СР – суммарные расходы.

![]()

![]()

в) ![]() (2.4)

(2.4)

где: ПЧ – прибыль чистая,

СКср. – средний уровень собственного капитала.

![]()

![]()

Как видно, показатели на 2006 год на низком уровне, что говорит об неэффективной работе коммерческого банка Б. Но к 2007 году видно резкое увеличение рентабельности.

Заключение

Банки – необходимый финансовый институт на данном этапе развития.

Появление значительного количества банков и их учреждений привело к изменению статуса банков, превращению их из органов управления в специфические коммерческие учреждения, ориентированные на получение максимального дохода. Это обуславливает повышенный интерес самих банков к анализу своей финансово-хозяйственной деятельности, пересмотру традиционных форм и методов управления своими операциями.

В итоге проделанной контрольной работы достигли поставленной цели путем решения следующих задач:

– исследовали теоретические аспекты по анализу ликвидности банковского баланса и платежеспособности банка;

– на основе отчетности банка Б проанализировали структуру и динамику доходов и расходов, прибыли банка и банковской маржи, определили эффективность работы банка.

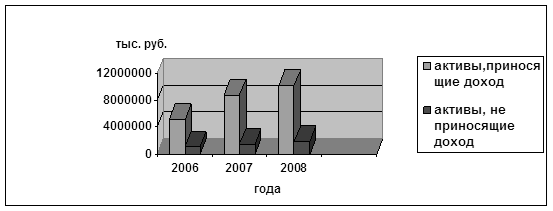

Таким образом, проанализировав деятельность банка, было выявлено, что в 2006 году нерационально использовались ресурсы. Наблюдались неоправданно высокие расходы на содержание аппарата при неэффективной операционной деятельности по купле-продаже ценных бумаг и другого имущества, также с иностранной валютой и другими валютными ценностями. Можно предположить, что банк только начал свою деятельность, поэтому в первый год деятельность банка была убыточна. Но в 2007 году видны действия, направленные на повышение эффективности работы предприятия. Наблюдается значительный рост прибыли за счет сокращения расходов на содержание аппарата, убытков от операций с ценными бумагами.

Основным источником прибыли банка является прибыль от операционной деятельности банка, то есть прибыль банка формировалась в основном (74,2%) за счет стабильных источников дохода – ссуд предоставленных другим клиентам, процентов, размещенных в банках, что является положительным моментом в работе предприятия.

Банку необходимо принимать специальные стимулирующие меры для привлечения новых клиентов на расчетно - кассовом обслуживании(как в рублях, так и в иностранной валюте); организовать работу на повышение доходности активных операций банка и улучшения их структуры, на обеспечение высокого уровня доходности беспроцентных банковских операций; пересмотреть процентную политику банка как в области привлечения ресурсов (повышение платы за дешевые виды ресурсов с целью привлечения новой клиентуры), так и в области их размещения (для получения необходимой процентной маржи), учитывать рыночную конъюнктуру в разработке процентной политики.

Список литературы

1. Анализ качества активов, обязательств и платежеспособности банка в кризисных условиях // Налоги (газета) 2007, N 9

2. Батракова Л.Г. «Экономический анализ деятельности коммерческого банка». М: Издательская корпорация «Логос», 1999г, 344с.

3. Гражданский Кодекс Российской Федерации часть 1-2, 1996 г.

4. Закон «О Центральном банке Российской Федерации».

5. Инструкция ЦБ РФ № 1 «О порядке регулирования деятельности банков».

6. Иванов В.В. Анализ надежности банка. - М., 1996.

7. Королев О.Г. Анализ процентной прибыли коммерческого банка. // Деньги и кредит. № 6. 1997.

8. Михайлов А.Г. Коммерческие банки: методы оценки надежности. // Банковское дело. № 1. 1998.

9. Молотков О.В. Финансовый анализ в банке // Банковское дело. № 8. 1997.

10. О банках и банковской деятельности: Сборник нормативных актов. Часть 1-2, Москва 1995 г.

11. Панова Г.С. Анализ финансового состояния коммерческого банка. - М., 1996.

12. Савицкая Г.В. Анализ платежеспособности и диагностика риска банкротства//Методика комплексного анализа хозяйственной деятельности. Изд. «Инфра-М», 2004 г., с. 68-73

13. Сагитдинов М.Ш. К вопросу об анализе деятельности коммерческого банка // Банковское дело. № 10.1997.

14. Семенова И. Оценка финансового положения банка на основе баланса // Аудитор. № 6. 1997.

15. Федеральный Закон «О банках и банковской деятельности».

16. Филиалы, данные, анализ // Банковские технологии. № 1. 1998.

17. Юденков Ю.Н. Темповые пропорции с структуре баланса коммерческих банков // Бухгалтерия и банки. № 3. 1997.

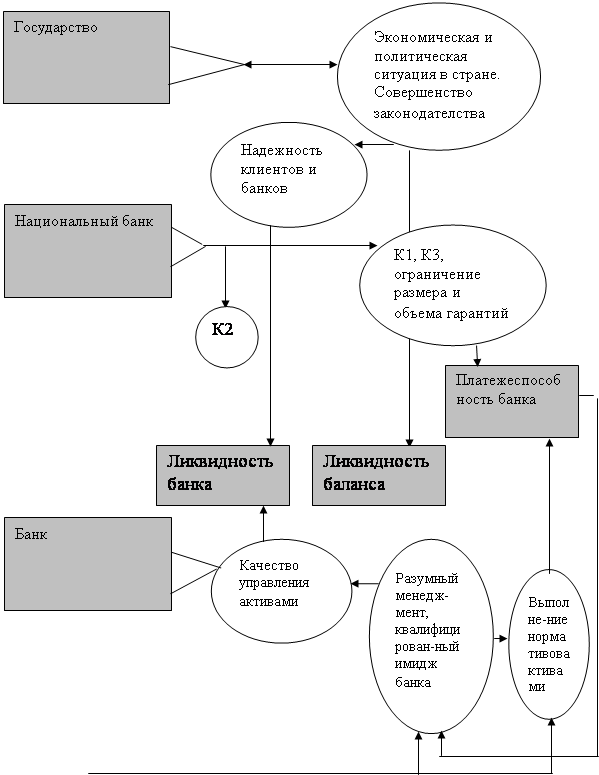

Приложение 1

Взаимосвязь между ликвидностью баланса, ликвидностью банка и платежеспособностью банка.

Похожие работы

... отчетности о высоком уровне плисовой устойчивости организации будут свидетельствовать высокие значения показателей, отражающих платежеспособность; ликвидность баланса; кредитоспособность; оборачиваемость средств; рентабельность. Объектами анализа финансовой устойчивости организации являются: • наличие и размещение капитала, эффективность его использования; • оптимальность структуры пассивов ...

... доверия общества к осуществляемой денежно-кредитной политике, повышению ее открытости и прозрачности, разъяснению общественности своих целей, задач и принятых мер. Глава 2 Анализ ликвидности и платежеспособности коммерческого банка на примере доп. офиса № 8601/0110 Бурятского отделения сбербанка РФ 2.1 Характеристика банка Акционерный коммерческий Сберегательный банк Российской Федерации ...

... подменяют друг друга. Действительно, эти понятия схожи по своему значению, однако необходимо провести различия между данными категориями. Под ликвидностью коммерческого банка следует понимать способность банка обеспечить своевременное финансирование своих нужд с минимальными издержками. Ликвидность банка определяется сбалансированностью активов и пассивов, степенью соответствия сроков размещенных ...

... своих обязательств перед клиентами. Следовательно, существо банковского управления ликвидностью состоит в гибком сочетании противоположных требований ликвидности и прибыльности. Целевая функция управления ликвидностью коммерческим банком заключается в максимизации прибыли при обязательном соблюдении устанавливаемых и определяемых самим банком экономических нормативов. В-третьих, банк должен ...

0 комментариев