Навигация

Понятие ликвидности банковского баланса

43707

знаков

7

таблиц

4

изображения

1.2 Понятие ликвидности банковского баланса

Баланс считается ликвидным, если его состояние позволяет за счет быстрой реализации средств по активу покрывать срочные обязательства по пассиву. Возможность быстрого превращения активов банка в денежную форму для выполнения его обязательств предопределяется рядом факторов, среди которых решающим является соответствие сроков размещения средств срокам привлечения ресурсов. Иначе говоря, каков пассив по сроку, таким должен быть и актив; тогда обеспечивается равновесие в балансе между суммой и сроком высвобождения средств по активу в денежной форме и суммой и сроком предстоящего платежа по обязательствам банка.

На ликвидность баланса банка влияет структура его активов: чем больше доля первоклассных ликвидных средств в обшей сумме активов, тем выше ликвидность банка. Активы банка по степени их ликвидности можно разделить на три группы: 1. Ликвидные средства, находящиеся в немедленной готовности, или первоклассные ликвидные средства. В их числе - касса, средства на корсчете, первоклассные векселя и государственные ценные бумаги. 2. Ликвидные средства в распоряжении банка, которые могут быть превращены в денежные средства. Речь идет о кредитах и других платежах в пользу банка со сроками исполнения в ближайшие 30 дней, условно реализуемых ценных бумагах, зарегистрированных на бирже (как и участие в других предприятиях и банках), и других ценностях (включая нематериальные активы). 3. Неликвидные активы - это просроченные кредиты и ненадежные долги, здания и сооружения, принадлежащие банку и относящиеся к основным фондам.

Кроме того, ликвидность банка зависит от степени риска отдельных активных операций: чем больше доля высокорисковых активов в балансе банка, тем ниже его ликвидность. Так, в сложившейся практике к надежным активам принято относить наличные денежные средства, а к высокорисковым - долгосрочные вложения банков. Степень кредитоспособности заемщиков банка оказывает существенное влияние на своевременный возврат ссуд и тем самым на ликвидность баланса банка: чем больше доля высокорисковых кредитов в кредитном портфеле банка, тем ниже его ликвидность. Ликвидность зависит также от структуры пассивов баланса. Если по вкладам до востребования вкладчики вправе потребовать деньги в любой момент, то срочные вклады находятся в распоряжении банка более или менее длительный период, и, следовательно, при прочих равных условиях повышение удельного веса вкладов до востребования и понижение, доли срочных вкладов снижает банковскую ликвидность. Надежность депозитов и займов, полученных банком от других кредитных учреждений, также оказывает влияние на уровень ликвидности баланса.

Ликвидность баланса банка оценивается при помощи расчета специальных показателей, которые отражают соотношение активов и пассивов, структуру активов. В международной банковской практике чаше всего в этих целях используются коэффициенты ликвидности. Последние представляют собой соотношение различных статей актива баланса кредитного учреждения с определенными статьями пассива или, наоборот, пассивов с активами. Показатели ликвидности в разных странах имеют различные названия, неодинаковые методики их исчисления, что связано со сложившейся практикой. и традициями зависят от специализации и величины банков, проводимой политики в области кредита и ряда других обстоятельств. Обычно для оценки ликвидности применяются коэффициенты краткосрочной и среднесрочной ликвидности; они исчисляются как отношение краткосрочных ликвидных активов или среднесрочных активов к соответствующим по срокам пассивам. В ряде стран рыночной экономики банки обязаны поддерживать коэффициенты ликвидности не ниже определенного уровня, называемого нормой ликвидности.

Нормы ликвидности в одних странах устанавливаются органами банковского и валютного контроля, в других - банковским законодательством; их величина определяется с учетом накопленного опыта и конкретных местных условий. В нашей стране в целях контроля за ликвидностью коммерческих банков в 1989 г., после шестидесятилетнего перерыва, также были введены нормы ликвидности. Оценка уровня ликвидности банка достигается путем сопоставления значения коэффициентов ликвидности конкретного банка с установленными нормами. Поддержание ликвидности на требуемом уровне осуществляется при помощи проведения определенной политики банка в области пассивных и активных операций, вырабатываемой с учетом конкретных условий денежного рынка, специфики клиентуры, особенностей выполняемых операций, возможностей выхода на новые рынки и развития банковских услуг.

1.3 Понятие платежеспособности банка исходя из различных теорий

По первой теории ликвидность банка лежит в основе его платежеспособности. Платежеспособность трактуется как способность банка в должные сроки и в полной сумме отвечать по своим обязательствам. Однако она зависит не только от ликвидности баланса, но и от ряда других факторов. К их числу относятся: политическая и экономическая ситуация в стране или регионе, состояние денежного рынка, возможность рефинансирования в Национальном банке, развитие рынка ценных бумаг, наличие и совершенство залогового и банковского законодательства, обеспеченность собственным капиталом банка, надежность клиентов и банков-партнеров, уровень менеджмента в банке, специализация и разнообразие банковских услуг данного кредитного учреждения и других факторов. Одновременно указанные факторы влияют прямо или косвенно на ликвидность баланса банка, а также находятся в определенной взаимосвязи друг с другом. Сказанное можно проиллюстрировать в виде рисунка (см. прилож. №1).

По второй теории под платежеспособностью понимают надежность, то есть способность в любой ситуации на рынке, а не в соответствии с наступающими сроками платежей выполнять взятые на себя обязательства.

Надежность банка зависит от множества различных факторов. Условно их можно разделить на внешние и внутренние.

Ко внешним относятся факторы, обусловленные воздействием внешней среды на банк, то есть факторы, определяющие состояние финансового рынка, национальной и мировой экономики, политический климат в стране, а также форс-мажорные обстоятельства.

Ко внутренним относятся факторы, обусловленные профессиональным уровнем персонала, в том числе высшего, и уровнем контроля за проводимыми банком операциями.

Вероятность неблагоприятного влияния конкретных факторов или их комбинации на надежность банка характеризуется рисками.

Под риском понимается угроза потери части своих ресурсов, недополучение доходов или произведение дополнительных расходов в результате проведения финансовых операций (размер возможных потерь определяет уровень рискованности этих операций). Риски появляются в результате несоответствия прогнозов реально развивающимся событиям.

Риски очень сложно классифицировать по факторам, их вызывающим, так как их проявлению способствует воздействие совокупности различных как внешних, так и внутренних факторов. Например, причиной роста риска ликвидности может быть не только невозможность оперативного привлечения денежных ресурсов на межбанковском рынке, но и ошибки в планировании, некомпетентность персонала, низкое качество кредитного портфеля (угроза невозврата большой доли выданных кредитов).

Приведенные факторы могут стать причиной возникновения следующих наиболее распространенных банковских рисков:

· риск ликвидности;

· процентный риск;

· кредитный риск;

· рыночный риск;

· политический риск;

· валютный риск;

· риск изменения конъюнктуры рынка;

· страновой риск;

· риск форс-мажорных обстоятельств.

Коммерческие банки управляют своей платежеспособностью при помощи методов распознавания, оценки и контролирования риска потери ликвидности и платежеспособности.

Похожие работы

... отчетности о высоком уровне плисовой устойчивости организации будут свидетельствовать высокие значения показателей, отражающих платежеспособность; ликвидность баланса; кредитоспособность; оборачиваемость средств; рентабельность. Объектами анализа финансовой устойчивости организации являются: • наличие и размещение капитала, эффективность его использования; • оптимальность структуры пассивов ...

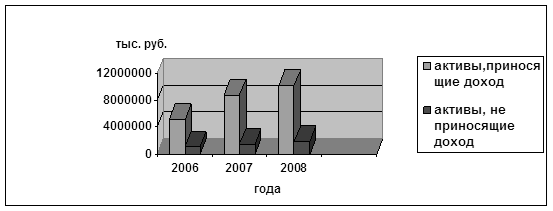

... доверия общества к осуществляемой денежно-кредитной политике, повышению ее открытости и прозрачности, разъяснению общественности своих целей, задач и принятых мер. Глава 2 Анализ ликвидности и платежеспособности коммерческого банка на примере доп. офиса № 8601/0110 Бурятского отделения сбербанка РФ 2.1 Характеристика банка Акционерный коммерческий Сберегательный банк Российской Федерации ...

... подменяют друг друга. Действительно, эти понятия схожи по своему значению, однако необходимо провести различия между данными категориями. Под ликвидностью коммерческого банка следует понимать способность банка обеспечить своевременное финансирование своих нужд с минимальными издержками. Ликвидность банка определяется сбалансированностью активов и пассивов, степенью соответствия сроков размещенных ...

... своих обязательств перед клиентами. Следовательно, существо банковского управления ликвидностью состоит в гибком сочетании противоположных требований ликвидности и прибыльности. Целевая функция управления ликвидностью коммерческим банком заключается в максимизации прибыли при обязательном соблюдении устанавливаемых и определяемых самим банком экономических нормативов. В-третьих, банк должен ...

0 комментариев