Принципы, цели и задачи управления кредитным риском

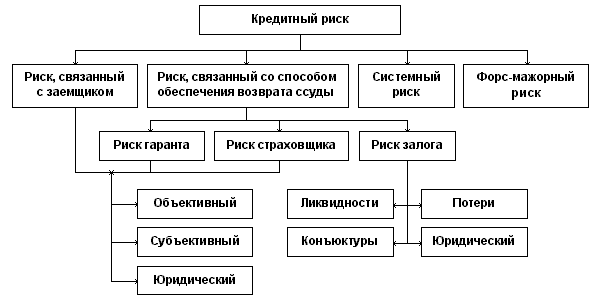

Оценка кредитного риска

Комплексная оценка риска кредитного портфеля банка предусматривает одновременное проведение количественной и качественной оценки кредитного риска

Мониторинг кредитного риска в целом по кредитному портфелю Банка на постоянной основе осуществляет сотрудник Организационно-контрольного отдела

Контроль за соблюдением установленных правил и процедур по управлению кредитным риском

Навигация

Оценка кредитного риска

Анализ кредитного риска

83707

знаков

7

таблиц

20

изображений

5. Оценка кредитного риска.

5.1. Важнейшим вопросом для Банка является оценка и регулирование рискованности кредитного портфеля, как одного из основных направлений эффективного управления кредитной деятельностью Банка, а главная цель процесса управления кредитным портфелем - обеспечение максимальной доходности при определенном уровне риска.

5.2. Методология оценки риска кредитного портфеля банка предусматривает:

качественный анализ совокупного кредитного риска Банка. Заключается в идентификации факторов риска (выявлении его источников) и требует глубоких знаний, опыта и интуиции в этой сфере деятельности. Говоря о качественной оценке кредитного портфеля Банка, следует также учитывать наличие связанного кредитования и концентрацию кредитного риска;

количественную оценку риска кредитного портфеля Банка. Предполагает определение уровня (степени) риска. Степень кредитного риска является количественным выражением оценки Банком кредитоспособности заемщиков и кредитных операций.

5.3. Качественная и количественная оценка кредитного портфельного риска проводится одновременно, с использованием таких методов оценки риска кредитного портфеля Банка как: аналитический, статистический и коэффициентный.

5.4. Аналитический метод представляет собой оценку возможных потерь (уровня риска) Банка и осуществляется в соответствии с Положением Банка России от 26.03.2004 г. № 254-П “О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности" (далее - Положение ЦБ РФ).

Методика оценки риска кредитного портфеля банка в соответствии с Положением ЦБ РФ предусматривает оценку уровня риска по каждой кредитной операции с учетом финансового состояния заемщика, обслуживания им кредитной задолженности и уровня ее обеспечения, после чего, производится классификация ссуды в одну из пяти категорий качества:

I (высшая) категория качества (стандартные ссуды);

II категория качества (нестандартные ссуды);

III категория качества (сомнительные ссуды);

IV категория качества (проблемные ссуды);

V (низшая) категория качества (безнадежные ссуды).

Классификация Банком ссуд производится согласно “Положению о порядке формирования Банком резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности", а оценка финансового состояния заемщиков производится согласно “Правилам оценки финансового положения заемщиков".

5.5. Статистический метод оценки величины риска кредитного портфеля банка. Статистические величины показывают значимость каждой характеристики для определения уровня риска.

Оценка кредитного риска при помощи методов статистического анализа предполагает, что совокупные воздействия рисков на кредитный портфель отражаются на его качестве. Такое утверждение дает основание трактовать вариацию кредитных рисков относительно соглашений, составляющих кредитный портфель Банка, как обобщающий показатель рискованности кредитной деятельности.

Сущность статистического метода заключается в следующем:

анализ статистики кредитных рисков относительно соглашений, составляющих кредитный портфель Банка;

характеристика меры распыленности кредитных рисков по ссудному портфелю;

установление величины и частоты возникновения кредитного риска.

Основными инструментами статистического метода расчета и оценки риска кредитного портфеля Банка являются известные из общей теории: дисперсия, вариация, стандартное отклонение, коэффициент вариации и асимметрии.

Вероятность реализации кредитного риска Банка характеризуется распределением вероятностей. Основным статистическим показателем определения такой вероятности (уровня риска) выступает стандартное отклонение или коэффициент вариации. Расчет средневзвешенного кредитного портфельного риска, его дисперсии и среднеквадратического отклонения позволяет отследить уровень диверсификации кредитного портфеля Банка. Использование таких статистических величин, как положительная и отрицательная семивариация, положительное и отрицательное среднее семиквадратическое отклонение, а также расчет коэффициента асимметрии по кредитным рискам относительно соглашений, составляющих кредитный портфель, дает возможность определить для Банка частоту возникновения убытков в зависимости от количества случаев наступления соответствующих потерь и общего числа рисковых случаев в статистических данных.

Общий объем потерь от кредитных операций можно оценить как совокупную сумму обязательств заемщика (или группы) перед Банком, умноженную на вероятность потерь при проведении кредитных операций. Под вероятностью потерь от проведения кредитных операций понимается средняя за предшествующий трехлетний период деятельности Банка доля невозврата кредитов и невыполнения прочих обязательств клиентами (или их группами), имеющими похожие характеристики и показатели кредитоспособности.

Статистический метод оценки кредитного портфельного риска Банка строится на анализе статистических данных, связанных с финансовым состоянием заемщиков за определенный период времени. Такое исследование является основой для сравнения фактической частоты возникновения банковских потерь с прогнозными оценками.

5.6. Третий метод оценки кредитного портфельного риска - коэффициентный. Сущность метода заключается в расчете относительных показателей, позволяющих оценить кредитные риски, входящие в состав кредитного портфеля Банка, расчетные значения которых сравниваются с нормативными критериями оценки, и на этой основе качественно и количественно определяется уровень совокупного кредитного риска Банка.

Сложность применения метода коэффициентов при оценке совокупного риска кредитного портфеля Банка возникает в момент сравнения расчетных показателей с нормативными значениями. Поскольку значение одних рассчитанных показателей может соответствовать нормативным критериям, а другие - нет, в данном случае, необходимо выделить обобщающий показатель определения уровня риска.

Похожие работы

... изменена в лучшую сторону, в частности, должна измениться модель участия банков в экономической жизни. Банки должны быть более ориентированы на кредиты. Глава 2. Методология учета и анализа кредитных рисков коммерческого банка 2.1.Риск: понятие и сущность Risko на испанском означает скалу, да не просто скалу, а отвесную. По словарю Ожегова риск определяется как: 1) возможная опасность; 2) ...

... банковских специалистов, которые должны не только владеть основами современного количественного финансового анализа, но и обладать высокой профессиональной интуицией. 2.1. ПУТИ СНИЖЕНИЯ КРЕДИТНЫХ РИСКОВ В СОВРЕМЕННЫХ УСЛОВИЯХ Стратегия управления рисками в коммерческом банке должна основываться на интегрированной структуре, состоящей из обязанностей и функций, которые спускаются от уровня ...

... состоянием заемщика, его способностью (и готовностью) погасить кредит. Выполнение всех этих условий гарантирует успешное проведение важнейшей банковской операции - предоставление кредитов. Управление кредитным риском - это и процесс и сложная система. Процесс начинается с определения рынков кредитования, которые часто называются « целевыми рынками». Он продолжается в форме последовательности ...

... рост (с 0,2 до 0,3%), сохраняется на достаточно низком уровне. ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ КРЕДИТНЫМ РИСКОМ В СБЕРЕГАТЕЛЬНОМ БАНКЕ РФ 3.1 Обеспечение возврата банковских ссуд Банковское законодательство Российской Федерации предусматривает, что выдача кредита коммерческими банками должна производиться под различные формы обеспечения кредита, которые выступают в качестве вторичных ...

0 комментариев