Навигация

Популярные мировые и российские системы электронных платежей

62275

знаков

0

таблиц

0

изображений

2.2. Популярные мировые и российские системы электронных платежей

Мировые платежные системы:

E-dinar Система e-dinar — это вариант электронной платежной системы, базирующейся на золотом эквиваленте (gold-based e-currencies), аналог e-gold, GoldMoney, e-Bullion,D-Carat, INT Gold и т. п. Сама идея электронного динара (e-dinar), аналога золотого стандарта, возникла в 2000 г. и была одобрена рядом мусульманских стран, как альтернатива западным электронным деньгам. E-dinar проектировался, как электронная версия пытающегося возродиться исламского золотого динара, история которого восходит к 700 г. н. э.: динар существовал вплоть до развала Османской империи в 1924 г. Компания — владелец системы e-dinar представлена в Labuan (Малайзия) как e-dinar Ltd., а также в Dubai Internet City (ОАЭ) как e-dinar FZ-LLC. Компания гарантирует все расчеты 100%-ным золотым и серебряным обеспечением. E-dinar — название электронной платежной системы, с помощью которой осуществляются платежи и обменные операции в Интернете. Система обеспечивает расчеты присутствующим в оффлайне золотом и серебром. В системе используются единицы: e-dinar и e-dirham. Каждый e-dinar приравнивается к слитку чистого золота весом 4,25 г, 24 карата. Каждый e-dirham соответствует слитку серебра весом 3 г. Эти единицы являются делимыми, что позволяет совершать в системе микроплатежи. Запасы золота и серебра находятся на складе компании и всегда больше или равны соответствующего электронного эквивалента, обращающегося в системе. При совершении сделок в рамках системы не происходит физическое перемещение слитков на складе, но по желанию участника системы всегда можно получить соответствующий эквивалент в металле или в национальной валюте. Расчеты в системе гарантируются соответствующим эквивалентом в золоте или серебре. Золотой и серебряный эквивалент делает систему защищенной от инфляционных рисков, присущих национальным валютам. Пользователь может открыть счет через Интернет в режиме реального времени. Все платежи в системе производятся мгновенно и защищены системой шифрования. Система позволяет осуществлять и принимать платежи за товары или услуги через Интернет. Также систему можно использовать как систему переводов, чтобы послать деньги деловому партнеру, другу или родственнику в любую точку мира.

INOCard Система электронных денег INOCard выросла из популярного обменного сервиса RoboxChange. Система предлагает установить программное обеспечение, эмулирующее вид обычной платежной карты, имеющей свой номер и требующей введения пароля для проведения платежа. Даже термины паролей заимствованы из карточной среды: CVC-код для активации карты и 40-значный PIN-код для совершения платежа. Система позволяет, как переводить средства со счета на счет внутри системы, так и оплачивать услуги различных сервисов. INOCard построена по лицензированной технологии американской компании Online Card Technologies. Пополнить счет в системе можно как банковским переводом, так и переводом из других систем электронных денег через сервис RoboxChange. Вывести также можно в кошельки других систем или на банкоматную карту RoboCard, снять наличные, с которой можно в банкоматах с логотипом Cirrus/Maestro.

e-Bullion Малоизвестная в России, но распространенная на Западе система расчетов в Интернете. Система, как и более известная e-gold принадлежит к классу gold-based e-currencies электронных валют, т. е. базируется на золотом эквиваленте. Системой e-Bullion владеет компания Goldfinger Bullion Reserve Corporation (GBRC), расположенная в штате Делавэр (США).

Evocash. Еще одна альтернатива системе E-Gold, но не основывается на золотом стандарте. Суммы на счетах измеряются в EVO. Один EVO условно приравнивается одному доллару США. Компания имеет представительства в США и в Европе, но находится под юрисдикцией оффшора Commonwealth of Dominica.

iKobo Особенность iKobo в том, что она предлагает способ перевода электронных денег в наличные. Офис компании владельца системы iKobo, Inc. физически расположена г. Атланта (штат Джорджия, США). iKobo зарегистрирована в Министерстве Финансов США, как международная система денежных переводов. Платежная система позволяет переводить деньги с помощью специальной карты i-Kard, которая высылается получателю и на которую он может зачислить средства.

Stormpay Платежная система позволяющая осуществлять платежи в сети Интернет, была создана в 2002 г. Идентификатором клиента в Stormpay является адрес электронного почтового ящика, указываемый пользователем. Для перевода средств достаточно знать адрес электронной почты получателя.

ePassporte Система часто используется для расчетов партнерских программ со своими участниками, ввода-вывода денег в онлайн-казино и переводов между пользователями. Номером счета является внутренний идентификатор (логин). Валютой внутреннего счета выступает доллар США.

GoldMoney Международная платежная система, созданная в 2001 г. Головной офис компании зарегистрирован в оффшорной зоне на Нормандских островах в городе Сент-Хелиер (St. Helier). GoldMoney базируется на золотом эквиваленте, обеспечивая средства клиентов, находящиеся в системе, физическими запасами золота.

NETeller Достаточно популярная на западном рынке платежная система, но, к сожалению, не работающая с пользователями из России. Система начала работать в 1999 г., зарегистрирована на острове Мэн, г. Дуглас. Региональные офисы открыты в Великобритании, Канаде, Гонконге и др. Система позволяет переводить средства между счетами участников и оплачивать услуги различных интернет-сервисов. Валютой внутренних счетов могут быть доллары США, евро, фунты Великобритании или канадские доллары.

CheckFree Компания CheckFree, основанная в 1981 г. в Коламбусе, штат Огайо, стала пионером в использовании электронных средств для осуществления оплаты чеком. В сентябре 1995 г. CheckFree предложила услуги электронной чековой службы CheckFree Payment Services в сети Интернет. По требованию клиента эта служба выписывает электронный чек и выполняет расчеты между покупателем и продавцом.

Open Market Электронная платежная система, работающая через сеть Интернет, но так же предоставляет услуги по созданию и поддержанию виртуального магазина или цифровой витрины (digital storefront). Технологии создания и поддержки собственного виртуального бизнеса — это та составляющая коммерции в Интернете, которая не рассматривается в этой статье.

First Virtual Коммерческое предприятие, штаб0квартира которого расположена в Сан-Диего, штат Калифорния. Компания внедрила свою систему Internet Payment System в октябре 1994 г. Для получения доступа к системе от покупателя требуется зарегистрировать номер своей кредитной карты в First Virtual по телефону или факсу для последующего присвоения идентификационного номера (счет в First Virtual). В дальнейшем этот идентификационный номер используется вместо номера кредитной карты для осуществления операций по сети Интернет. Интернет используется для передачи данных между продавцами, покупателями и First Virtual, а взаиморасчеты проводятся через существующие сети обслуживания по кредитным картам.

NetCash Система функционирует с 1994 г. В качестве внутренних расчетных единиц использует электронные купоны, которые покупатель приобретает на сайте системы, а затем пересылает продавцу. Система не использует собственного шифрования, только встроенные средства в браузерах клиентов.

NetChex Система является интернет-надстройкой над чековыми расчетами между клиентами. Сама система используется, как инструмент выписки и отправки по почте или курьером бумажных чеков от покупателя продавцу. Система имеет много уровней защиты, включая привязку к конкретной аппаратной части компьютера пользователя.

1mdc. Если вы любите e-gold, Pecunix и GoldMoney, то вы полюбите и 1mdc! Таков дословный перевод незатейливой рекламной фразы, размещенной на сайте платежной системы 1mdc. Данную ЭПС принято относить к категории DGCs (Digital Gold Currencies) — «цифровых валют, базирующихся на золотом эквиваленте».

Google Checkout Электронная платежная система от одноименного флагмана интернет-рынка. Пользователь предоставляет Google информацию о своей кредитной карточке, которую Google сохраняет. Затем пользователь может приобретать товары и услуги у торговых компаний, состоящих в системе, не предоставляя торговой компании информацию о своей кредитной карточке. Это похоже на то, как работает PayPal, но, в отличие от PayPal, в системе Google Checkout пользователи не могут поддерживать остаток на счете для будущих операций.

Pecunix Электронная платежная система начала работать в 2002 г., владелец системы — компания Pecunix Incorporated зарегистрированная в Республике Панама. Система принадлежит к классу gold-based e-currencies электронных валют, т. е. базируется на золотом эквиваленте. Статистические данные системы закрыты, поэтому сложно оценить динамику ее развития.

Emoney. Первая система интернет-платежей в Молдове. Через указанную систему возможно, оплачивать коммунальные платежи, платежи за услуги интернет, IP-телефонии, кабельного телевидения. Система позволяет пользователю оплачивать проценты по кредиту, а также приобретать товары и услуги в интернет-магазинах. Использование «электронных денег» регламентируется: «Законом об электронной коммерции», «Законом об электронном документообороте и цифровой подписи», постановлением Правительства о центрах сертификации открытых ключей.

EasyPay. Первая система on-line расчётов в Беларуси, (от английского: Easy – легко, Pay – платить) это: платежная система, предназначенная для осуществления быстрых платежей, надежный и быстрый способ передачи денег в интернете и с помощью SMS-сообщений. EasyPay – это совместный проект ОАО «Белгазпромбанк» и ООО «Открытый Контакт». Для чего предназначена система EasyPay? Система EasyPay предназначена для пользователей различных услуг и покупателей интернет-магазинов, как удобное средство платежей через интернет. Вместо отнимающих время поездок в пункты приема платежей и очередей, все услуги и покупки можно совершать в удобное время и в одном месте.

Российские платежные системы:

PayCash

Система электронных платежей PayCash — российский высокотехнологический проект в области электронной коммерции. Система позволяет проводить мгновенные, защищенные и доказуемые платежи через открытую сеть передачи данных.

В основе системы лежит технология, предложенная в восьмидесятых годах голландским аналитиком Дэвидом Чаумом (D. Chaum, проект eCash). Эта технология в значительной мере сняла проблемы, присущие платежам по кредитным картам: медленность,дороговизну, доступность для разнообразных мошенничеств. В проекте PayCash технология eCash была существенно переработана и дополнена для создания эффективной системы платежей, ориентированной на практические запросы современного рынка. Разработанные технологии обсуждались на ряде международных конференций и были высоко оценены российскими и западными специалистами, в том числе признанными экспертами в области финансовой криптографии Д. Чаумом и Б. Шнайером (Counterpane System). Ведущий российский журнал по современным компьютерным технологиям Компьютерра назвал компанию лидером в этой области. Разработки защищены четырьмя патентами в России и за рубежом. В 2005 г. комитет IANA выделил под протокол PayCash Интернет/порты 2128 и 2129. Компанией Алкор Пэйкэш получена лицензия Гостехкомиссии РФ на деятельность в области защиты информации. Технология PayCash получила Интел Интернет премию за лучшую интернет-технологию, стала призером конкурса Интернить, победителем Конкурса Российских Инноваций (проводимого Интел/Ауди/Эксперт), конкурса на лучшие проекты Российской Венчурной Ярмарки. Дипломом Интел был также отмечен совместный проект PayCash и Международного Банковского Института.

Предоплаченные инструменты интернет-платежей Наиболее известным российским проектом на технологии PayCash является система Интернет-платежей Яндекс. Деньги (совместный проект с порталом Yandex.ru). В конце 2006 года в системе было более миллиона пользователей, совершающих более пятидесяти тысяч операций в день, более тысячи продавцов, среди которых сотовые операторы и другие телекомы, крупнейшие интернет-сервисы и магазины, торговые сети, СМИ и благотворительные организации. Финансовые операции в системе обслуживают такие банки как ВТБ, ИмпексБанк, Таврический, Сбербанк, Почта России, сеть переводов Контакт, сеть банкоматов Элекснет и другие корреспонденты. К российским проектам группы PayCash также относится крупная оффлайновая сеть по приему платежей за мобильные телефоны iDealer. Похожие проекты запущены на территории Украины (Интернет. Деньги) и Армении (DramCash).

Разработка и продвижение системы осуществляется совместно с рядом партнеров, включая ассоциацию Северо-Запад, Международный Банковский Институт, НИИР и других. Компания принимает активное участие в создании нормативной базы для электронных платежей и электронной коммерции. Дочерние компании приняли активное участие в разработке соответствующих нормативов, разрабатываемых в ЦБ Украины и Армении. ЦБ РФ выдал АКБ Таврический — одному из финансовых операторов системы — первое в России регистрационное свидетельство на эмиссию предоплаченного финансового продукта PayCash. В настоящее время в АКБ Таврическом работают два пилотных проекта — для Интернет и мобильных платежей.

В 2000 г. технология Paycash была приобретена американской компанией Cyphermint, Inc. с центральным офисом в Бостоне. Компания использует технологию под торговой маркой Cyphermint Pay Cash как для развития платежей в интернете, так и для смешанных проектов, в том числе платежных киосков и предоплаченных карт.

Первым большим заказчиком Cyphermint стала крупнейшая сеть магазинов 7/Eleven, в 2003 г. была развернуто тысяча киосков. В сентябре 2003 Cyphermint подписал контракт с Американской Автомобильной Ассоциацией (ААА) на тестирование и разворачивание киосковой сети для ее 20 млн участников. Среди других крупных клиентов системы — почтовый оператор DHL и государственная программа HUD. Компания Cyphermint получила Сертификат Признания Конгресса США. В США технология также лицензирована компании международных переводов Mоneta Express.

В процессе развития в состав акционеров проекта вошли Государственное унитарное предприятие АО «Корпорация «Аэрокосмическое Оборудование», компания Skitran, 7/Eleven, Inc., ряд других российских и зарубежных инвесторов.

Яндекс. Деньги

Яндекс. Деньги — очень популярный в России проект Интернет платежей. Система Яндекс. Деньги создана летом 2002 г. компанией «Яндекс» и группой компаний Paycash. 30 марта 2007 г., компания Яндекс стала 100%-ным владельцем проекта Яндекс. Деньги. Второй совладелец платежной системы, компания Paycash, продала всю свою долю в проекте, лицензию на технологии и программное обеспечение, использующиеся в системе. Сделка повлекла смену юридического лица — вместо ООО «Яндекс. Деньги» было образовано ООО «ПС Яндекс. Деньги». Переименование и изменение состава владельцев никак не отразились на пользователях системы. Новая компания также сохранила все договоренности с партнерами системы.

Нет единства и в вопросе о том, почему Яндекс вдруг решил купить оставшуюся «половину» платежной системы, которая и так де/факто ассоциируется у пользователя только с порталом. Так, Алексей Басов, генеральный директор «Бегуна», в интервью «Ведомостям» говорит о консолидации активов перед возможным IPO. Официальная версия, предложенная Яндексом: «Деньги» фактически «принадлежат» порталу, теперь же решено оформить все документально.

«Проект «Яндекс. Деньги», по сути, — уже давно часть Яндекса, и состоявшаяся сделка только отражает и закрепляет уже де-факто существующую ситуацию. Просто к сделкам такого рода нужно долго готовиться, чтобы провести их гладко, обеспечив при этом бесперебойную работу платежной системы — а это не очень просто для компании с тысячами контрагентов», — сообщила TelNews Евгения Завалишина, возглавляющая платежную систему. Сделка повлекла за собой смену юридического лица — компания отныне будет называться не «Яндекс. Деньги», а «ПС Яндекс. Деньги». Исчезновение PayCash из числа совладельцев открывает перед «Яндекс. Деньгами» интересные перспективы на Украине. Прежняя договоренность мешала выходу российской платежной системы на этот рынок, поскольку PayCash уже обзавелась местным партнером — компанией «Интернет.Деньги». Кроме того, в последнее время «Яндекс. Деньги» активно продвигают Skype, пытаясь сделать сотрудничество с этим сервисом IP-телефонии своим конкурентным преимуществом. В любом случае, о дальнейших шагах компании остается только догадываться: с переходом проекта в собственность Яндекса представители платежной системы станут держать свои планы в строгом секрете.

Есть и другая версия случившегося, циркулирующая на интернет-форумах. Так, утверждается, что веб-кошельки «Яндекс. Денег» разрабатывались сотрудниками Яндекса. Партнеру же — компании «Алкор Пэйкэш» — приходилось осуществлять техническую поддержку как классических кошельков собственного изготовления, так и творений Яндекса. Это порождало немало сложных и конфликтных ситуаций, что, в конечном итоге, привело к разрыву. Евгения Завалишина прокомментировала:

«Это заметно искаженный взгляд на вещи. Все платежное ядро системы построено на технологии PayCash, включая и ПО, которое обеспечивает работу веб-кошельков. Яндекс же действительно всегда занимался именно порталом, в том числе интеграцией технологий PayCash в портал Яндекса, представлением сервиса для пользователя, интерфейсами и продвижением в Сети. Такое разделение ролей в проекте оказалось весьма эффективным для начальных этапов развития проекта, но с увеличением масштаба возникла необходимость объединить все бизнес/процессы проекта в одной компании, каковой и является ООО «ПС Яндекс. Деньги». Поэтому было бы правильнее говорить не о «разрыве», но о реструктуризации деятельности проекта, необходимой для следующего этапа развития»

Как бы то не было, в настоящее время система продолжает активно развиваться, мы же опишем основные ее принципы и условия функционирования. Сейчас в системе используется два разных типа кошелька Яндекс. Кошелек (доступ с помощью web-интерфейса) и Интернет. Кошелек (доступ с помощью специального ПО). Эти оба кошелька не связаны между собой, имею разные баланс и возможно имеют разную основу функционирования. В основе Интернет. Кошелька компания PayCash использовала модель цифровых наличных (digital cash), разработанная Дэвидом Чаумом (David Chaum), ученым — криптографом из Нидерландов, создавшем в 1994 году компанию Digicash и платежную систему eCash. К сожалению, несмотря на новаторские идеи и разработки, а может и вследствие их новаторства на тот момент, Чаум не смог дать развитие своему бизнесу, поэтому в 1999 году компания обанкротилась. Однако, базовые принципы с успехом используются в существующих системах. Правда, в отличие от классической модели Чаума, вместо электронных монет PayCash использует свою разработку «платежную книжку», номинал которой подтверждается подписью банка. Пользователь может расходовать деньги по этой платежной книжке, не зная подписи Банка, но зачисление на нее осуществляется только в случае подтверждения операции Банком методом «слепой» подписи (Blind signature). Подобный метод означает, что генерация самих «платежных книжек» осуществляется «кошельком» держателя, а Банк подтверждает только их номинал, не зная их реквизитов, обеспечивая тем самым анонимность платежей в системе. Для защиты от мошенничества средства «платежной книжки» — электронные монеты сделаны одноразовыми, т. е. при осуществлении оплаты Банк проверяет не использовались ли эти деньги раньше, если — да, то отказывает в совершении покупки, если нет, то осуществляет эмиссию новых монет и зачисление их на кошелек получателя, а оплаченные деньги считает использованными. Система позволяет хранить платежность непосредственно в электронных кошельках клиентов, совершенно независимо от сервера системы. Такой подход обеспечивает повышенную защиту самой системы, однако при потере или неисправности электронного носителя информации, на котором записана наличность, теряются и электронный деньги клиента, аналогично с потерей кошелька с обычными деньгами. Яндекс.Деньги достаточно поздно вышла на рынок, когда на нем уже действовали многие другие системы и Яндекс.Деньги начал свое развитие в жесткой конкурентной среде. Но участие в проекте портала Яндекс, привлекло в систему аудиторию этого ресурса, и обеспечило значительную рекламную поддержку. Именно этому система обязано своими настоящими позициями.

Работа в системе Яндекс.Деньги

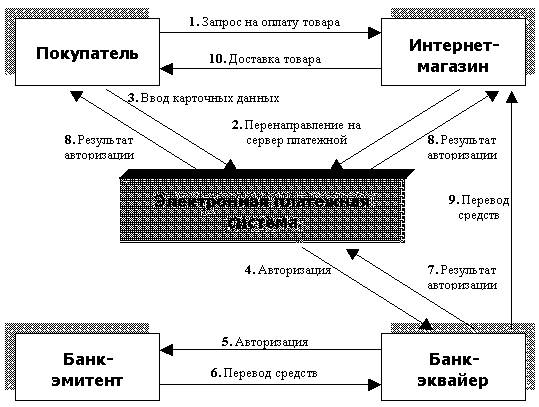

1. Пользователь может воспользоваться web/интерфейсом системы или скачать с сайта системы бесплатное программное обеспечение «Интернет. Кошелек». После установки программного обеспечения, пользователь вносит, любым из возможных в системе способов, денежные средства на счет в системе.

2. В момент оплаты товаров или услуг, Интернет. Кошелек выставляет электронный счет, содержащий договор купли/продажи и подписанный электронной цифровой подписью магазина.

3. Пользователь имеет возможность прочитать текст электронного договора и, в случае согласия с его условиями и достаточности электронной наличности на Интернет кошельке, пользователь производит покупку. В этот момент электронный кошелек отсылает на кошелек магазина договор, подписанный электронной подписью пользователя, и электронные деньги для оплаты.

4. Получив электронные деньги от пользователя, магазин предъявляет их в процессинговый центр для подтверждения возможности их использования (достоверности).

5. Проверив, что деньги ранее не использовались и являются подлинными, процессинговый центр подтверждает их платежеспособность магазину и высылает «квитанцию» покупателю. Одновременно производится списание средств со счета пользователя в процессинговом центре и их зачисление на счет магазина.

6. Получив подтверждения подлинности и платежности электронных денег, магазин отсылает квитанцию об оплате на кошелек пользователя и производит осуществление услуг или предоставления товара.

При совершении покупки с помощью системы Яндекс.Деньги вместе с электронными деньгами передается и договор купли/продажи между участниками сделки. Во время расчетов этот договор автоматически подписывается электронными цифровыми подписями владельцев кошельков, передающих и принимающих деньги согласно этому договору. Таким образом, у покупателя и продавца, остается электронный документ, подтверждающий товарные обязательства продавца, с его электронной подписью. В реалии все эти процедуры производятся практически мгновенно и незаметны для пользователя. В роли продавца может выступать держатель другого кошелька — физическое лицо, а сама операция может быть не покупкой, а переводом электронных денег между пользователями системы. Чтобы отправить деньги из одного Кошелька на счет другого пользователя платежной системы Яндекс.Деньги, необходимо просто нажать на кнопку «Отправить деньги» в главном окне Интернет. Кошелька. В появившемся окне «Отправить деньги», ввести в соответствующие поля сумму, имя получателя, номер его счета и его почтовый адрес. В поле «Контракт/назначение платежа» указать основание перевода денег на счет. После этого нажать на кнопку «Отправить», и будет направлено распоряжение о переводе денег. Вместе с деньгами получателю автоматически будет отправлена квитанция на его адрес электронной почты. Чтобы узнать о поступлении денег, получатель должен запросить справку о состоянии счета, нажав на кнопку «Обновить» на главном окне Кошелька. Чтобы просмотреть подробные операции с кошельком, необходимо выбрать пункт «Информация» и в раскрывшемся списке кликнуть на «Просмотреть детальную информацию». В появившемся окне выбрать вид интересующих операций.

Система Money Mail

Достаточно молодая компания, «Манимэйл» (MoneyMail) создана в 2004 г. Система создана банковскими специалистами на базе небольшого московского банка «Мегаватт/Банк».

Основная миссия компании заключается в развитии программного комплекса, при помощи которого российские банки смогут предложить весь ассортимент технологичных банковских продуктов широкой аудитории интернет-пользователей. Для осуществления банковских операций со счетами компания пользуется услугами «Мегаватт-Банка». Эквайринг (прием к обслуживанию) платежных карт осуществляет через процессинговый центр «Импэксбанка». Пополнение лицевых счетов у операторов мобильной связи осуществляется через компанию «Киберплат».

Аналогично зарубежной системе PayPal система MoneyMail позволяет отправить электронные деньги по e-mail адресу.

Операции доступные пользователю в системе:

· пересылка электронных денег, зная только его e-mail получателя;

· оплата за квартиру, телефон или Интернет;

· вывод электронных денег из системы по любым банковским реквизитам, в том числе на счет кредитной карты;

· осуществление покупок в Интернет-магазинах, сотрудничающих с MoneyMail.

Для совершения операций в системе необходимо зарегистрироваться и внести деньги на счет. Пополнить счет можно всеми доступными способами. В системе, как и во многих других Интернет-системах существует статусы счета: анонимный и доверенный. Статус определяет степень доверия системы к пользователю. От статуса зависят лимиты, распространяющиеся на операции, а также доступные возможности и инструменты. Чтобы повысить статус, пользователю необходимо подписать пакет документов.

Если пользователь живет в Москве, документы доставит курьер домой или в офис. Также возможно выслать документы почтой. Перед вызовом курьера, пользователю необходимо заполнить персональную информацию в личном разделе сайта системы. Получение статуса «доверенный» дает дополнительные преимущества:

· расширение лимитов на операции;

· упрощенную процедуру восстановления утерянного пароля;

· возможность получения потребительского кредита в банке-партнере;

· повышение доверия партнеров, с которыми осуществляются операции через электронные деньги

ГЛАВА 3. ВОЗМОЖНОСТИ СИСТЕМ ЭЛЕКТРОННЫХ РАСЧЕТОВ

Похожие работы

... устойчивыми банками; · использовать надежный механизм защиты информации, основанный на проверенных криптографических стандартах; · оставаться дешевой для Internet-торговцев и покупателей. 7. Банки и электронные деньги Политика содержания отделений, с их большими расходами и низкой рентабельностью, обязательно окажется под угрозой там, где еще не оказалась. Небольшой американский Mark ...

... операций и упрощение бухучета Простой вопрос - если фирма, зарегистрированная в одной стране, производит программное обеспечение в другой, продает его через компанию - процессор операций с электронными деньгами Internet, зарегистрированную в третьей стране, покупателю из четвертой страны, то кто, в какой стране и какие налоги платит? При этом надо иметь в виду, что конкретные виды ...

... подчеркнули, что данные довольно условны, поскольку бизнес-модели электронной платежной системы различны и их нельзя сравнивать напрямую. По мнению CNews Analytics, такую положительную динамику развития электронных платежных систем в России обеспечивают ряд факторов: · Во-первых, это рост доходов населения и увеличение числа пользователей сотовой связи. Действительно, оплата услуг мобильной ...

... «электронные деньги», раскрыть сущность и содержание электронных денег через изучение их природы и функций. Анализ состояния рынка электронных денег в Российской Федерации и на западе, и определение основных тенденций развития рынка цифровой наличности. Изучив рынок электронных денег, мы можем сделать несколько основных выводов: Обращение электронных денег вызывает появление рисков на макро- ...

0 комментариев