Навигация

Фонд социального страхования

36152

знака

0

таблиц

0

изображений

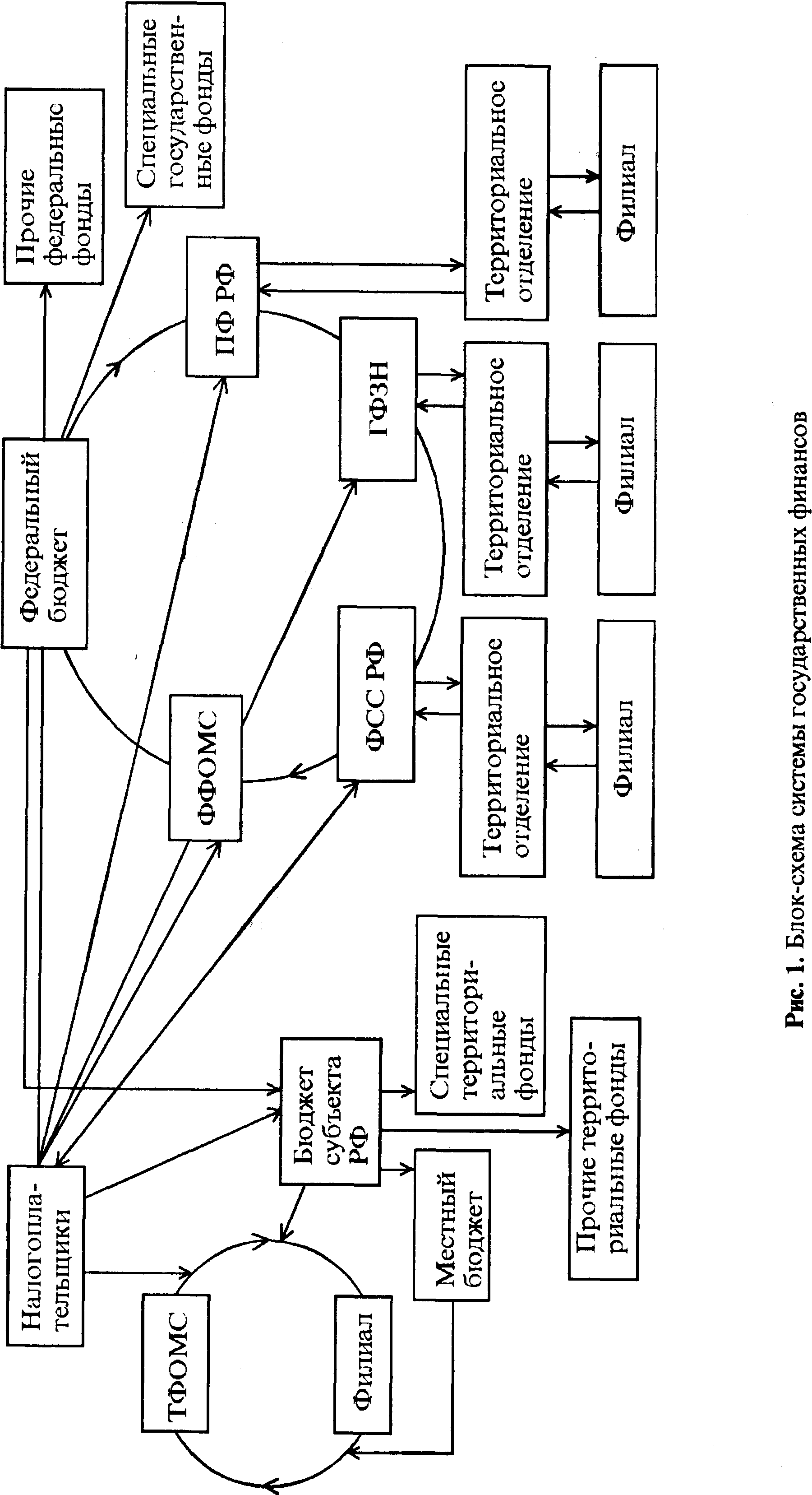

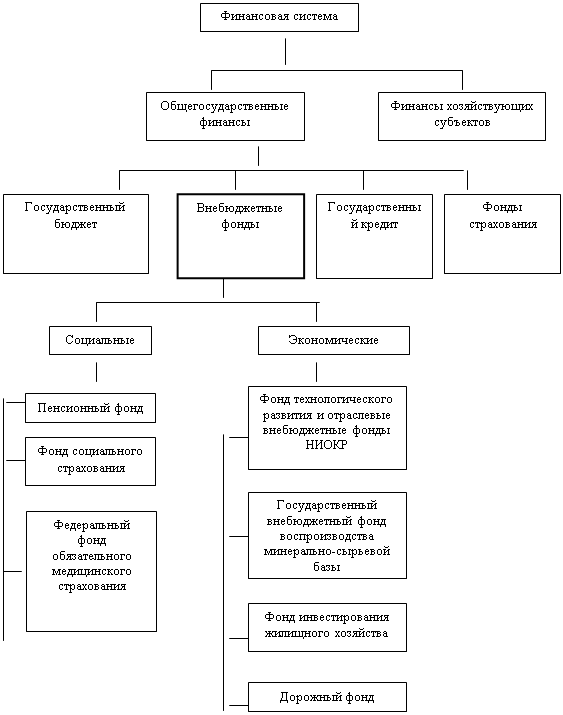

3.3 Фонд социального страхования

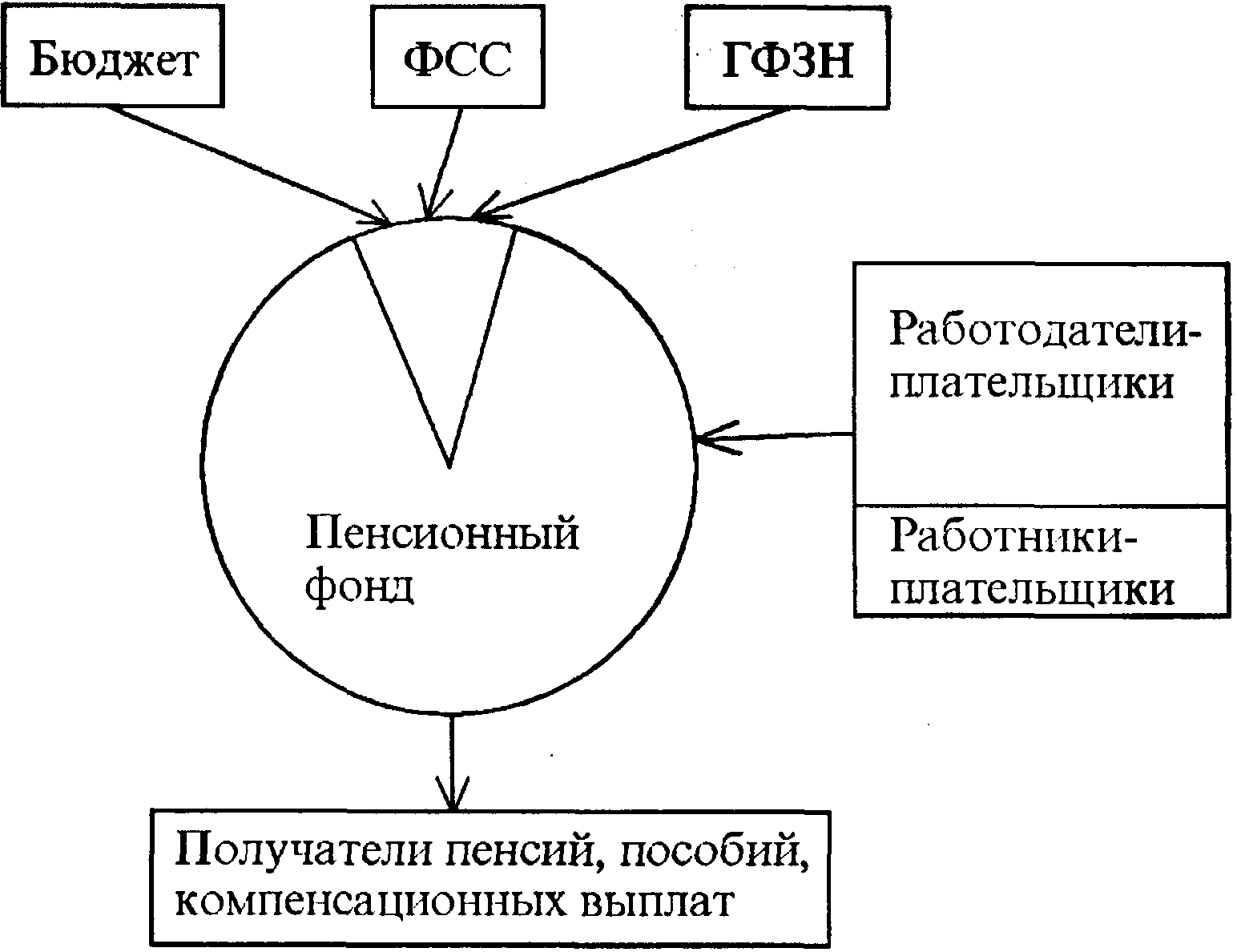

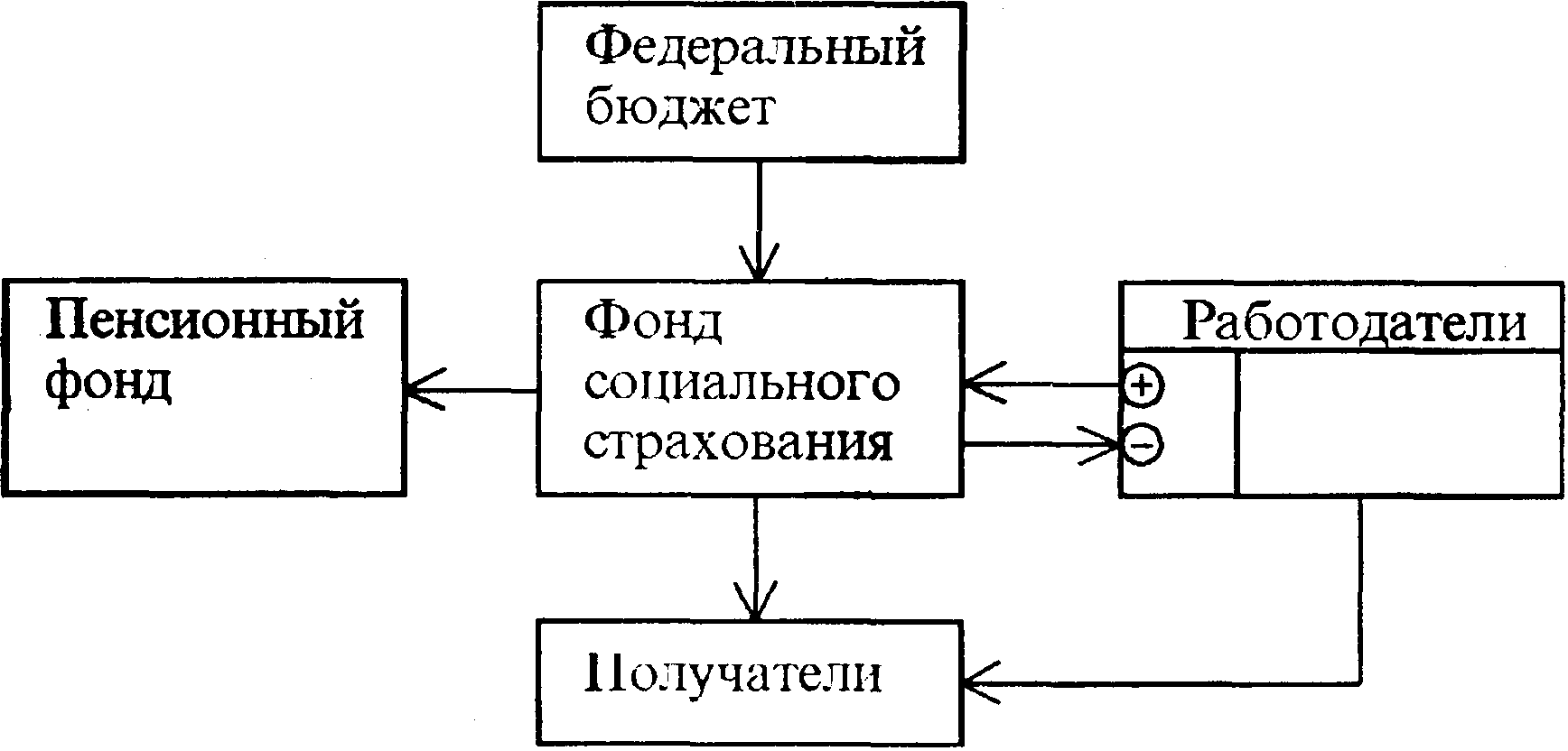

ФСС создан в целях обеспечения государственных гарантий в системе социального страхования и повышения контроля за правильным и эффективным расходованием средств социального страхования и является самостоятельным государственным финансово-кредитным учреждением. Согласно Положению «о Фонде социального страхования Российской Федерации» (в ред. Постановлений Правительства РФ от 24.07.1995 N 741, от 19.02.1996 N 166, от 15.04.1996 N 462, от 23.12.1996 N 1529, от 22.11.1997 N 1471, от 23.12.1999 N 1431, от 19.07.2002 N 541, от 02.08.2005 N 484) основными задачами Фонда являются:

обеспечение гарантированных государством пособий по временной нетрудоспособности, беременности и родам, женщинам, вставшим на учет в ранние сроки беременности, при рождении ребенка, по уходу за ребенком до достижения им возраста полутора лет, а также социального пособия на погребение или возмещение стоимости гарантированного перечня ритуальных услуг, санаторно-курортное обслуживание работников и их детей;

участие в разработке и реализации государственных программ охраны здоровья работников, мер по совершенствованию социального страхования;

осуществление мер, обеспечивающих финансовую устойчивость Фонда;

разработка совместно с Министерством труда и социального развития Российской Федерации и Министерством финансов Российской Федерации предложений о размерах тарифа страховых взносов на государственное социальное страхование;

организация работы по подготовке и повышению квалификации специалистов для системы государственного социального страхования, разъяснительной работы среди страхователей и населения по вопросам социального страхования;

сотрудничество с аналогичными фондами (службами) других государств и международными организациями по вопросам социального страхования.

Средства Фонда образуются за счет:

страховых взносов работодателей (администрации предприятий, организаций, учреждений и иных хозяйствующих субъектов независимо от форм собственности);

страховых взносов граждан, занимающихся индивидуальной трудовой деятельностью и обязанных уплачивать взносы на социальное страхование в соответствии с законодательством;

страховых взносов граждан, осуществляющих трудовую деятельность на иных условиях и имеющих право на обеспечение по государственному социальному страхованию, установленному для работников, при условии уплаты ими страховых взносов в Фонд;

доходов от инвестирования части временно свободных средств Фонда в ликвидные государственные ценные бумаги и банковские вклады. Помещение этих средств Фонда в банковские вклады производится в пределах средств, предусмотренных в бюджете Фонда на соответствующий период;

добровольных взносов граждан и юридических лиц; поступления иных финансовых средств, не запрещенных законодательством;

ассигнований из федерального бюджета на покрытие расходов, связанных с предоставлением льгот (пособий и компенсаций) лицам, пострадавшим вследствие чернобыльской катастрофы или радиационных аварий на других атомных объектах гражданского или военного назначения и их последствий, а также в других установленных законом случаях;

прочих поступлений (возмещаемых страхователем расходов, не принятых к зачету в счет страховых взносов, и не принятых расходов на выплату пособий по временной нетрудоспособности вследствие трудового увечья или профессионального заболевания; недоимок по обязательным платежам, сумм штрафов и иных санкций, предусмотренных законодательством; уплаченных в установленном порядке сумм за путевки, приобретенные страхователем за счет средств Фонда; средств, возмещаемых Фонду в результате исполнения регрессных требований к страхователям, и других).

Средства Фонда используются только на целевое финансирование. Не допускается зачисление средств социального страхования на личные счета застрахованных.

Средства, полученные от взимания пеней и наложения финансовых санкций, образуют фонд развития Фонда социального страхования Российской Федерации.

3.4 Фонд обязательного медицинского страхования

Для реализации государственной политики в области обязательного медицинского страхования созданы Федеральный и территориальный фонды обязательного медицинского страхования как самостоятельные некоммерческие финансово-кредитные учреждения.

Федеральный фонд обязательного медицинского страхования (далее именуется - Федеральный фонд) реализует государственную политику в области обязательного медицинского страхования граждан как составной части государственного социального страхования. Фонд является юридическим лицом, имеет самостоятельный баланс, обособленное имущество, счета в учреждениях Центрального банка Российской Федерации и других кредитных организациях, печать со своим наименованием, штампы и бланки установленного образца.

Основными задачами Федерального фонда являются:

финансовое обеспечение установленных законодательством Российской Федерации прав граждан на медицинскую помощь за счет средств обязательного медицинского страхования в целях, предусмотренных Законом Российской Федерации "О медицинском страховании граждан в Российской Федерации";

обеспечение финансовой устойчивости системы обязательного медицинского страхования и создание условий для выравнивания объема и качества медицинской помощи, предоставляемой гражданам на всей территории Российской Федерации в рамках базовой программы обязательного медицинского страхования;

аккумулирование финансовых средств Федерального фонда для обеспечения финансовой стабильности системы обязательного медицинского страхования.

В целях выполнения основных задач Федеральный фонд:

1) осуществляет выравнивание финансовых условий деятельности территориальных фондов обязательного медицинского страхования в рамках базовой программы обязательного медицинского страхования;

2) разрабатывает и в установленном порядке вносит предложения о размере взносов на обязательное медицинское страхование;

3) осуществляет в соответствии с установленным порядком аккумулирование финансовых средств Федерального фонда;

4) выделяет в установленном порядке средства территориальным фондам обязательного медицинского страхования, в том числе на безвозвратной и возвратной основе, для выполнения территориальных программ обязательного медицинского страхования;

5) осуществляет совместно с территориальными фондами обязательного медицинского страхования и органами Государственной налоговой службы Российской Федерации контроль за своевременным и полным перечислением страховых взносов (отчислений) в фонды обязательного медицинского страхования;

6) осуществляет совместно с территориальными фондами обязательного медицинского страхования контроль за рациональным использованием финансовых средств в системе обязательного медицинского страхования, в том числе путем проведения соответствующих ревизий и целевых проверок;

7) осуществляет в пределах своей компетенции организационно-методическую деятельность по обеспечению функционирования системы обязательного медицинского страхования;

8) вносит в установленном порядке предложения по совершенствованию законодательных и иных нормативных правовых актов по вопросам обязательного медицинского страхования;

9) участвует в разработке базовой программы обязательного медицинского страхования граждан;

10) осуществляет сбор и анализ информации, в том числе о финансовых средствах системы обязательного медицинского страхования, и представляет соответствующие материалы в Правительство Российской Федерации;

11) организует в порядке, установленном Правительством Российской Федерации, подготовку специалистов для системы обязательного медицинского страхования;

12) изучает и обобщает практику применения нормативных правовых актов по вопросам обязательного медицинского страхования;

13) обеспечивает в порядке, установленном Правительством Российской Федерации, организацию научно-исследовательских работ в области обязательного медицинского страхования;

14) участвует в порядке, установленном Правительством Российской Федерации, в международном сотрудничестве по вопросам обязательного медицинского страхования;

15) ежегодно в установленном порядке представляет в Правительство Российской Федерации проекты федеральных законов об утверждении бюджета Федерального фонда на соответствующий год и о его исполнении.

Территориальные фонды обязательного медицинского страхования в области финансово-кредитной деятельности и контроля над рациональным использованием финансовых средств в системе обязательного медицинского страхования осуществляют следующие основные функции:

аккумулируют финансовые средства территориальных фондов;

осуществляют финансирование обязательного медицинского обслуживания, проводимого страховыми медицинскими учреждениями;

проводят финансово-кредитную деятельность по обеспечению системы обязательного медицинского страхования;

выравнивают финансовые ресурсы городов и районов, направляемые на проведение обязательного медицинского страхования;

совместно с органами государственной налоговой службы РФ осуществляют контроль за своевременным и полным поступление в территориальный фонд страховых взносов, а также за рациональным использованием поступивших финансовых средств;

согласовывают совместно с органами исполнительной власти, профессиональными медицинскими ассоциациями тарификацию стоимости медицинской помощи, территориальную программу обязательного медицинского страхования населения, вносят предложения о финансовых ресурсах, необходимых для ее осуществления, о тарифах на медицинские и иные услуги по обязательному медицинскому страхованию.

Финансовые средства Федерального фонда являются федеральной собственностью, не входят в состав бюджетов, других фондов и изъятию не подлежат.

Финансовые средства Федерального фонда образуются за счет:

1) части страховых взносов (отчислений) хозяйствующих субъектов и иных организаций на обязательное медицинское страхование в размерах, устанавливаемых федеральным законом;

2) ассигнований из федерального бюджета на выполнение федеральных целевых программ в рамках обязательного медицинского страхования;

3) добровольных взносов юридических и физических лиц;

4) доходов от использования временно свободных финансовых средств;

5) нормированного страхового запаса Федерального фонда;

6) поступлений из иных источников, не запрещенных законодательством Российской Федерации.

Страховые взносы (отчисления) в Федеральный фонд перечисляются хозяйствующими субъектами и иными организациями в соответствии с установленным порядком.

Временно свободные финансовые средства Федерального фонда в целях защиты их от инфляции размещаются в банковских депозитах и могут использоваться для приобретения высоколиквидных государственных ценных бумаг.

Доходы от использования временно свободных финансовых средств и нормированного страхового запаса Федерального фонда могут быть направлены на финансирование только тех мероприятий, которые осуществляются в соответствии с задачами Федерального фонда, предусмотренными в настоящем уставе.

Затраты на содержание Федерального фонда, создание и поддержание его материально-технической базы осуществляются в пределах средств, предусмотренных на эти цели бюджетом Федерального фонда. Финансовые средства, не израсходованные в истекшем году, изъятию не подлежат и при утверждении ассигнований из федерального бюджета на следующий год не учитываются. Федеральный фонд вправе осуществлять приносящую доходы деятельность. Полученные от такой деятельности доходы, а также доходы от использования имущества, находящегося в оперативном управлении, и приобретенное за счет этих доходов имущество направляются для реализации уставных задач Федерального фонда. Федеральный фонд ежегодно разрабатывает бюджет и отчет о его исполнении, которые по представлению Правительства Российской Федерации утверждаются федеральным законом.

Заключение

В данной курсовой работе были рассмотрены целевые бюджетные и

внебюджетные фонды РФ, было дано понятие бюджетной системы, раскрыта ее сущность и детально рассмотрены ее отдельные элементы (фонды).

Также был представлен перечень федеральных целевых программ и федеральных программ развития регионов, предусмотренных к финансированию из федерального бюджета на 2009 год и количество средств, выделенных на эти целевые программы. Были подробно рассмотрены внебюджетные фонды, их структура, функции и задачи, которые они выполняют.

Все задачи, поставленные перед выполнением данной курсовой работы, были выполнены в полном объеме.

Список использованной литературы

1. Бюджетный кодекс Российской Федерации от 31 июля 1998 г. N 145-ФЗ (с изменениями от 31 декабря 1999 г., 5 августа, 27 декабря 2000 г., 8 августа, 30 декабря 2001 г., 29 мая, 10, 24 июля, 24 декабря 2002 г., 7 июля, 11 ноября, 8, 23 декабря 2003 г., 20 августа 2004 г.);

2. Положение о Пенсионном фонде Российской Федерации (России) (утв. постановлением ВС РФ от 27 декабря 1991 г.) (с изменениями от 24 декабря 1993 г., 5 мая 1997 г. );

3. Постановление Правительства РФ от 12 февраля 1994 г. N 101 "О Фонде социального страхования Российской Федерации" (с изменениями от 24 июля 1995 г., 19 февраля, 15 апреля, 23 декабря 1996 г., 22 ноября 1997 г., 23 декабря 1999 г., 19 июля 2002 г.);

4. Постановление Правительства РФ от 29 июля 1998 г. N 857 "Об утверждении устава Федерального фонда обязательного медицинского страхования";

5. Федеральный закон от 24 ноября 2008 года № 204-ФЗ "О федеральном бюджете на 2009 год и на плановый период 2010 и 2011 годов";

6. «Финансы» - под ред. А.М. Ковалевой - М.: Финансы и статистика - 2005 г;

7. «Финансы. Денежное обращение. Кредит.» М.: «Издательство ПРИОР», 2000.

8. http://fcp.vpk.ru

9. http://www.fss.ru

Похожие работы

... в РСФСР» от 6 июня 1991 г., «Об основах бюджетного устройства и бюджетного процесса в РСФСР» от 17 октября 1991 г.; законами РФ «Об основах бюджетных прав и прав по формированию и использованию внебюджетных фондов, представительных и исполнительных органов государственной власти, республик в составе РФ, автономной области, автономных округов, краев, областей, городов Москвы и Санкт-Петербурга, ...

... законодательном акте о бюджете внебюджетного фонда предусматривается предельная сумма средств, выделяемых на возвратной основе, а также условия их предоставления. Временно свободные средства бюджетных и внебюджетных фондов в порядке и на условиях, предусмотренных региональным законодательством, могут размещаться в активы, приносящие доход. В законодательном порядке может быть определен норматив ...

... , что немедленно даст сигналы законодателям, судам и правоприменителям о необходимости смягчения законодательства и судебной практики в том, что касается тюремного заключения. 2.2.4.Методы бюджетного регулирования в системе органов внутренних дел Расходы по обеспечению правоохранительной деятельности, в соответствии со статьей 85 Бюджетного кодекса РФ, финансируются совместно за счет средств ...

... и их прибыль использоваться для развития основной деятельности - медицинского страхования, без права свободной капитализации. 3. Перспективы развития государственных внебюджетных фондов и их роль в решении социальных задач Значение внебюджетных социальных фондов состоит в том, чтобы поддержать существование лиц, нуждающихся в помощи, то есть обеспечить минимальный гарантированный уровень ...

0 комментариев