Навигация

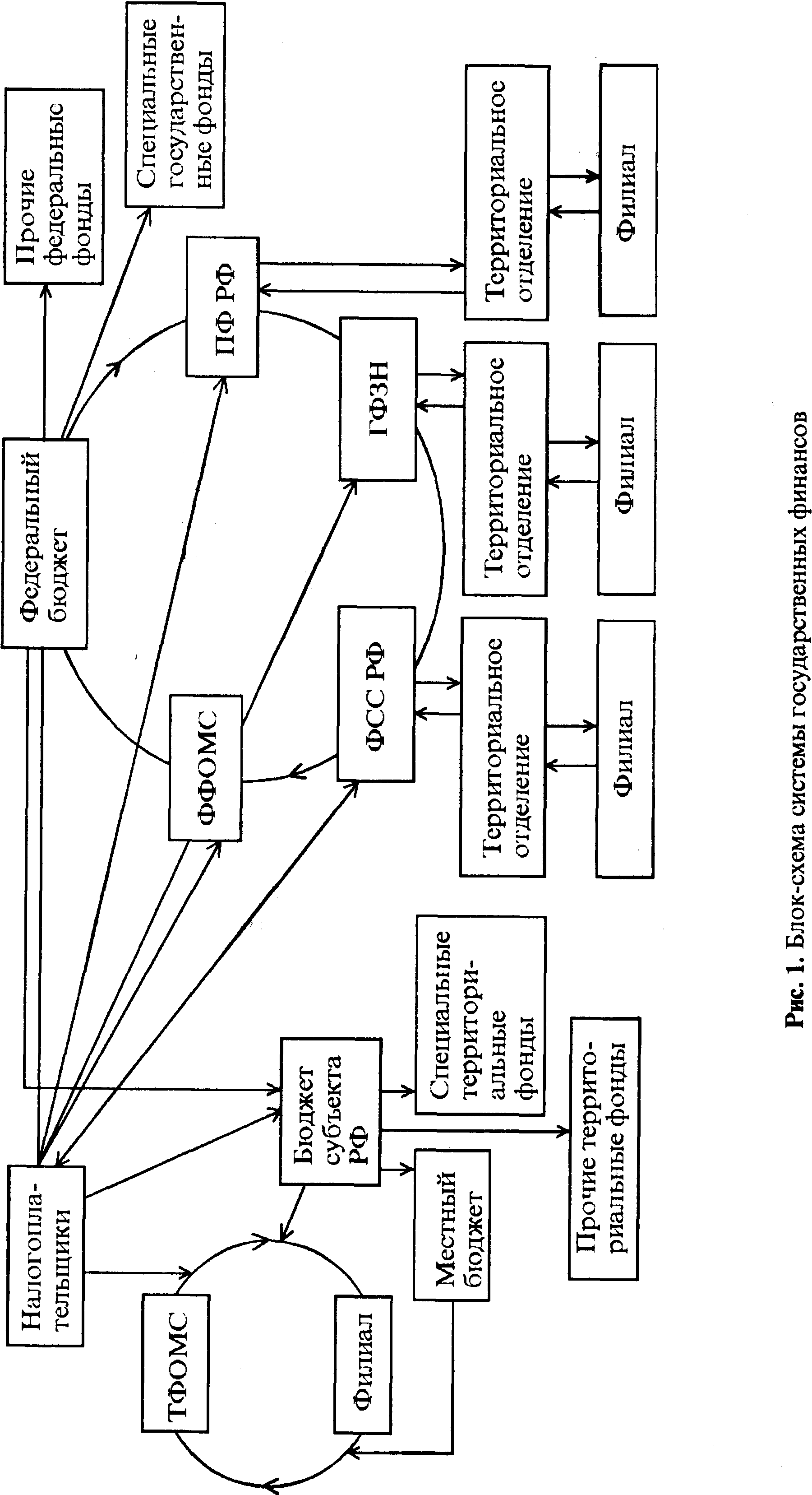

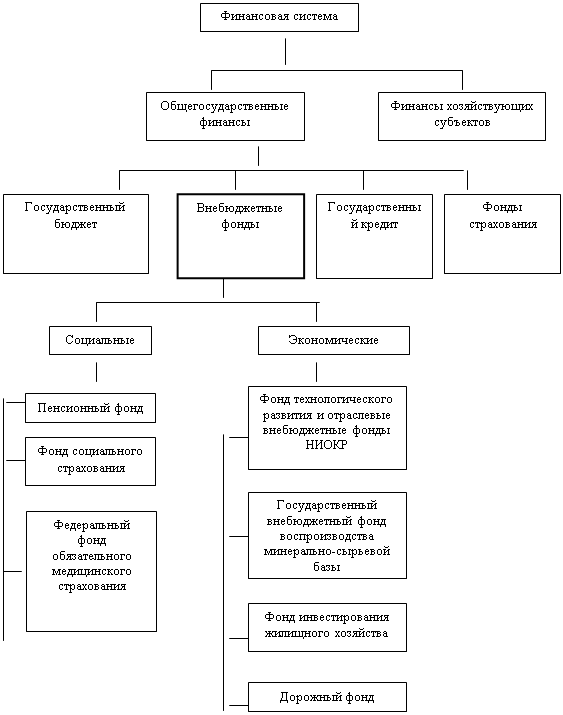

3 Внебюджетные фонды

3.1 Понятие внебюджетных фондов

Важным звеном финансовой системы являются внебюджетные фонды государства - форма использования финансовых ресурсов, привлекаемых государством для финансирования не включаемых в бюджет некоторых общественных потребностей и комплексно расходуемых на основе оперативной самостоятельности строго в соответствии с целевыми назначениями фондов.

Государственные внебюджетные фонды создаются на базе соответствующих актов высших органов власти, в которых регламентируется их деятельность, указываются источники формирования, определяются порядок и направленность использования денежных средств. Решение об образовании внебюджетных фондов принимает Федеральное собрание РФ, а также государственные представительные органы субъектов Федерации и местного самоуправления. Внебюджетные фонды находятся в собственности государства, но являются автономными. Они имеют, как правило, строго целевое назначение и решают две важные задачи: обеспечение дополнительными средствами приоритетных сфер экономики и расширение социальных услуг населения.

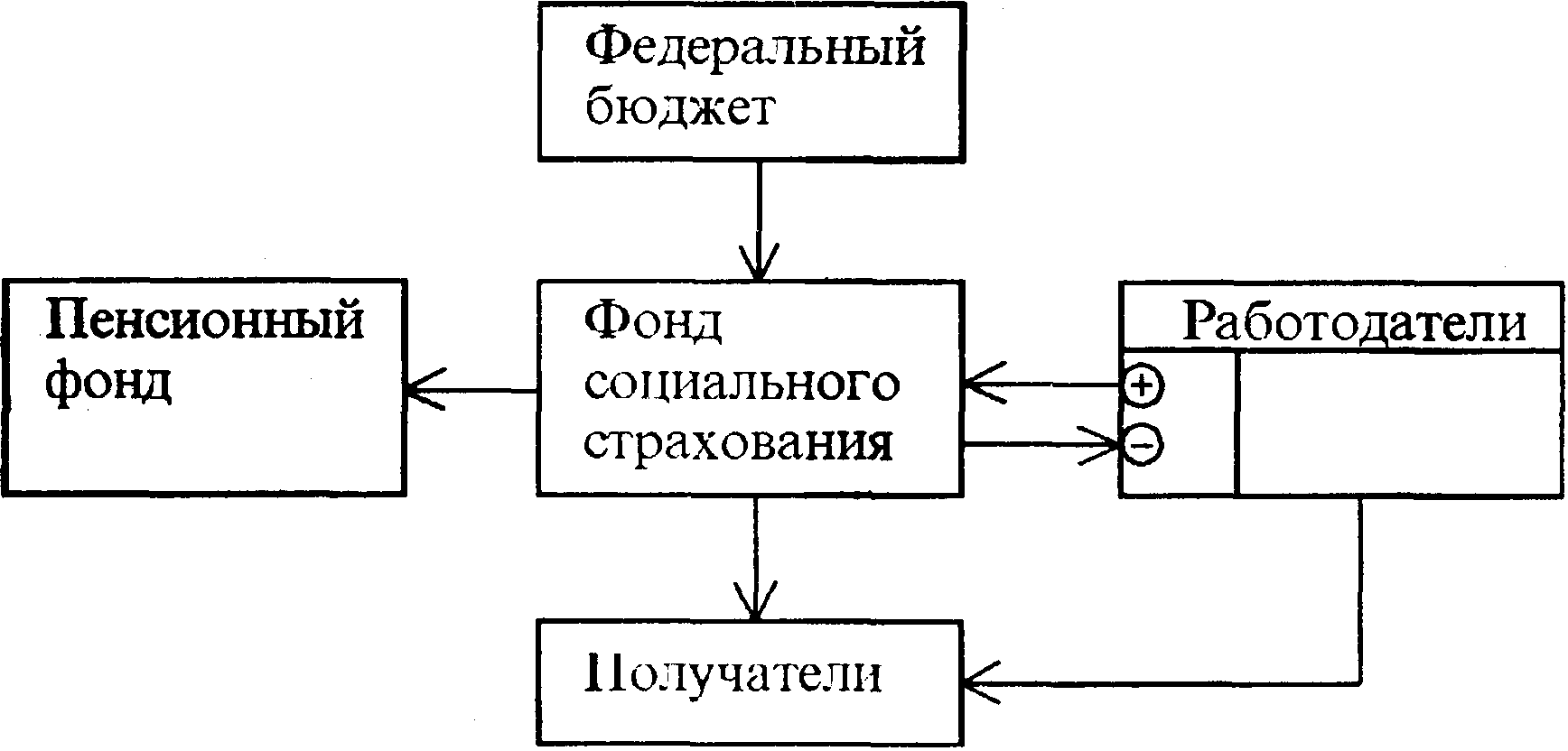

Пенсионный фонд, фонды обязательного медицинского страхования и социального страхования населения, с одной стороны, являются финансовыми сегментами, выделенными из бюджета для самостоятельного, более эффективного функционирования, с другой — приняли форму страховых фондов. Фонд социального страхования изначально был — и по форме, и по сути — страховым фондом под патронажем профсоюзов.

Область перераспределения бюджетных средств гораздо шире, чем внебюджетных фондов, рамки перераспределения которых ограничены целевым назначением фонда. Такая ограниченность в перераспределительной функции этого сегмента государственных финансов в отдельных случаях имеет ряд преимуществ перед бюджетной формой перераспределения финансовых ресурсов. При выделении во внебюджетный фонд части финансовых средств легче просматривается соразмерность централизуемых источников и потребностей, оперативнее решаются вопросы управления данной частью финансовых ресурсов, устраняется неизбежность дефицита по этим фондам, что невозможно достигнуть в бюджетах в условиях экономического кризиса.

Но условий для экономической самостоятельности они лишены. Поэтому государственные социальные внебюджетные фонды лишь по форме, а не по содержанию являются фондами взаимного страхования населения. И дело вовсе не в том, что плательщиками страховых взносов в подавляющей части являются работодатели, а не работники. Экономическая природа средств, зачисляемых в указанные внебюджетные фонды, есть не что иное, как часть стоимости воспроизводства рабочей силы. Порядок же уплаты взносов является формой проявления этой сущности.

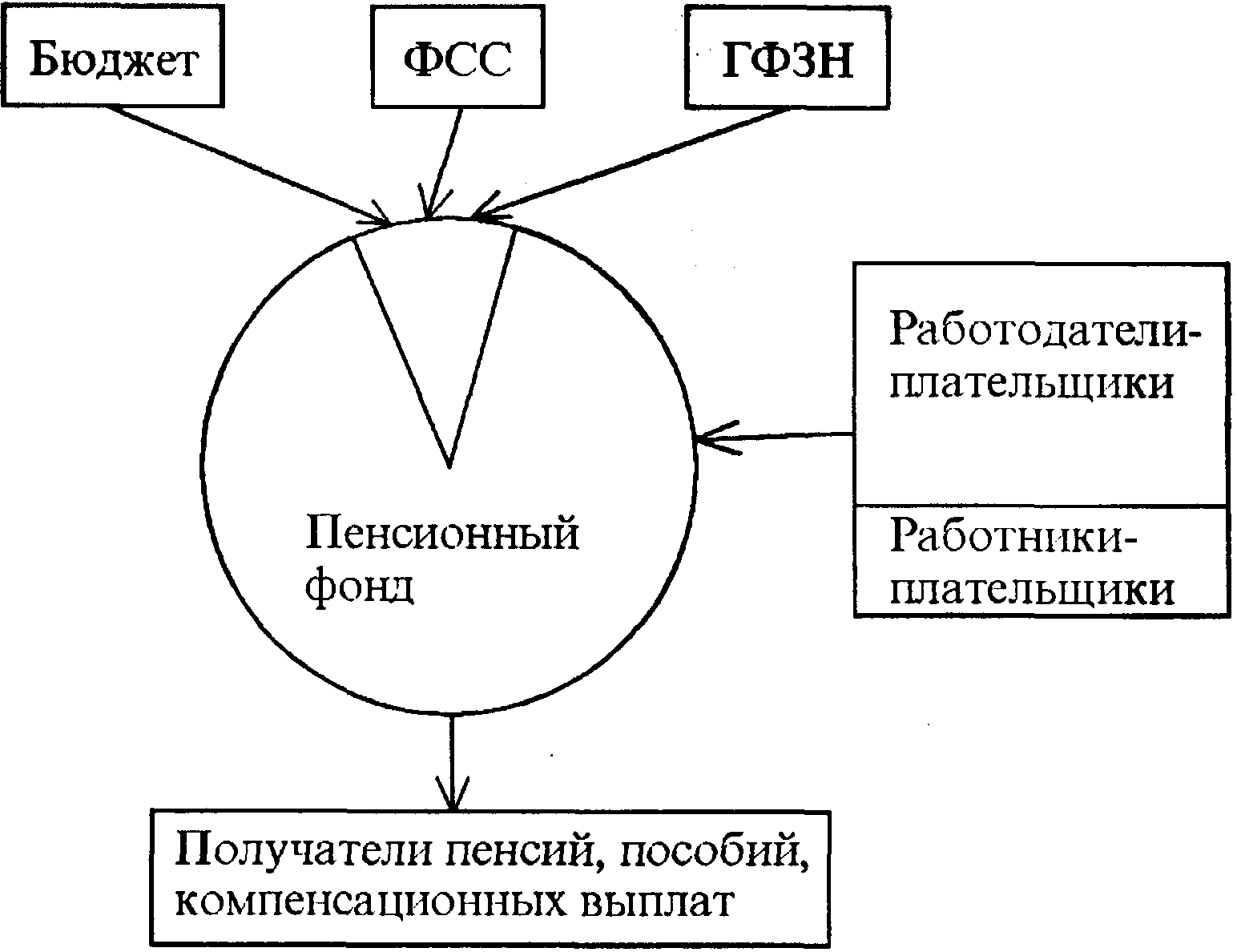

3.2 Пенсионный фонд Российской Федерации

Положение о Пенсионном фонде Российской Федерации (России) (утв. постановлением ВС РФ от 27 декабря 1991 г.) (с изменениями от 24 декабря 1993 г., 5 мая 1997 г. ) указывает:

Пенсионный фонд Российской Федерации (России) (далее - ПФР) образован постановлением Верховного Совета РСФСР от 22 декабря 1990 года в целях государственного управления финансами пенсионного обеспечения в Российской Федерации.

ПФР является самостоятельным финансово-кредитным учреждением, осуществляющим свою деятельность в соответствии с законодательством Российской Федерации и настоящим Положением.

ПФР выполняет отдельные банковские операции в порядке, установленном действующим на территории Российской Федерации законодательством о банках и банковской деятельности.

ПФР и его денежные средства находятся в государственной собственности Российской Федерации. Денежные средства ПФР не входят в состав бюджетов, других фондов и изъятию не подлежат.

ПФР обеспечивает:

целевой сбор и аккумуляцию страховых взносов, а также финансирование расходов, предусмотренных целями ПФР;

организацию работы по взысканию с работодателей и граждан, виновных в причинении вреда здоровью работников и других граждан, сумм государственных пенсий по инвалидности вследствие трудового увечья, профессионального заболевания или по случаю потери кормильца;

капитализацию средств ПФР, а также привлечение в него добровольных взносов (в том числе валютных ценностей) физических и юридических лиц;

контроль с участием налоговых органов за своевременным и полным поступлением в ПФР страховых взносов, а также контроль за правильным и рациональным расходованием его средств.

Согласно Федеральному закону от 15 декабря 2001 г. N 167-ФЗ контроль за уплатой страховых взносов на обязательное пенсионное страхование осуществляется налоговыми органами

Средства ПФР формируются за счет:

страховых взносов работодателей;

страховых взносов граждан, занимающихся индивидуальной трудовой деятельностью, в том числе фермеров и адвокатов;

страховых взносов иных категорий работающих граждан;

ассигнований из республиканского бюджета Российской Федерации на выплату государственных пенсий и пособий военнослужащим и приравненным к ним по пенсионному обеспечению гражданам, их семьям социальных пенсий, пособий на детей в возрасте старше полутора лет, на индексацию указанных пенсий и пособий, а также на предоставление льгот в части пенсий, пособий и компенсаций гражданам, пострадавшим от чернобыльской катастрофы, на расходы по доставке и пересылке пенсий и пособий;

средств, взыскиваемых с работодателей и граждан в результате предъявления регрессивных требований;

добровольных взносов (в том числе валютных ценностей) физических и юридических лиц, а также доходов от капитализации средств ПФР и других поступлений.

Средства ПФР направляются на:

выплату в соответствии с действующим на территории Российской Федерации законодательством, межгосударственными и международными договорами государственных пенсий, в том числе гражданам, выезжающим за пределы Российской Федерации;

оказание органами социальной защиты населения материальной помощи престарелым и нетрудоспособным гражданам;

финансовое и материально-техническое обеспечение текущей деятельности ПФР и его органов;

другие мероприятия, связанные с деятельностью ПФР.

Пенсионный фонд РФ и его региональные отделения на местах наделены очень широкими полномочиями в осуществлении контрольных функций. Процедура контроля за правильным расходованием средств включает в себя проверку правильности назначения (перерасчета), начисления пенсий, их выплату и доставку, проверку банковских операций по расходованию пенсионных средств, проверку состояния учетно-отчетной документации по пенсионным платежам. Кроме того, постоянное увеличение расходов Пенсионного фонда на выплату пенсий требует усиления контроля за их надлежащим распределением.

Похожие работы

... в РСФСР» от 6 июня 1991 г., «Об основах бюджетного устройства и бюджетного процесса в РСФСР» от 17 октября 1991 г.; законами РФ «Об основах бюджетных прав и прав по формированию и использованию внебюджетных фондов, представительных и исполнительных органов государственной власти, республик в составе РФ, автономной области, автономных округов, краев, областей, городов Москвы и Санкт-Петербурга, ...

... законодательном акте о бюджете внебюджетного фонда предусматривается предельная сумма средств, выделяемых на возвратной основе, а также условия их предоставления. Временно свободные средства бюджетных и внебюджетных фондов в порядке и на условиях, предусмотренных региональным законодательством, могут размещаться в активы, приносящие доход. В законодательном порядке может быть определен норматив ...

... , что немедленно даст сигналы законодателям, судам и правоприменителям о необходимости смягчения законодательства и судебной практики в том, что касается тюремного заключения. 2.2.4.Методы бюджетного регулирования в системе органов внутренних дел Расходы по обеспечению правоохранительной деятельности, в соответствии со статьей 85 Бюджетного кодекса РФ, финансируются совместно за счет средств ...

... и их прибыль использоваться для развития основной деятельности - медицинского страхования, без права свободной капитализации. 3. Перспективы развития государственных внебюджетных фондов и их роль в решении социальных задач Значение внебюджетных социальных фондов состоит в том, чтобы поддержать существование лиц, нуждающихся в помощи, то есть обеспечить минимальный гарантированный уровень ...

0 комментариев