Характеристика форм власного капіталу підприємств

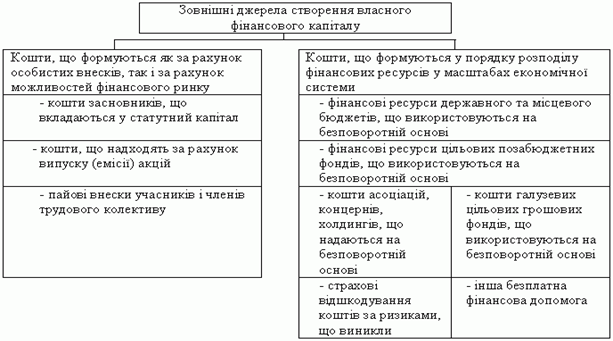

Джерела формування власного капіталу підприємств

Аналіз та оцінка ефективності формування власного капіталу підприємства

Аналіз структури та джерел формування власного капіталу підприємства ВАТ «Електромашина»

Оцінка ефективності формування і використання власного капіталу підприємства ВАТ «Електромашина»

Шляхи вдосконалення структури та ефективності використання власного капіталу підприємств

Власний капітал акціонерних товариств – зарубіжний досвід та вітчизняні диспропорції

Зарубіжний досвід формування власного капіталу підприємств

Навигация

Аналіз структури та джерел формування власного капіталу підприємства ВАТ «Електромашина»

Формування власного капіталу підприємств

72894

знака

10

таблиц

0

изображений

2.2 Аналіз структури та джерел формування власного капіталу підприємства ВАТ «Електромашина»

Статутний капітал товариства складає 3999 тис. грн. і поділено на 15997134 штук простих іменних акцій номінальною вартістю 0,25 грн. кожна.

Дивiденди на простi iменнi акцiї за 2007–2008 рр. не нараховувались та не виплачувались. Інформація про власників іменних цінних паперів емітента наведена у таблиці 2.2.

Таблиця 2.2 – Інформація про власників іменних цінних паперів ВАТ «Електромашина»

| Показник | Кількість | Частка, % |

| Кількість акціонерів (засновників) – юридичних осіб | 12 | 30,45 |

| Кількість акціонерів (засновників) – фізичних осіб | 7 578 | 69,55 |

Найiстотнiшою проблемою, яка впливає на діяльність підприємства, є неухiльне зростання цiн на енергоносiї, матерiали та покупнi комплектуючi вироби.

ВАТ «Електромашина» здійснює господарську діяльність згідно самостійно розробленого плану.

Забезпечення діяльності філіалу здійснюється за рахунок власних ресурсів та залучених ресурсів банків та інших кредиторів.

Майно підприємства складають його активи. З даних балансу ВАТ «Електромашина», наведеному у додатку А, середньорічна вартість активів товариства у 2008 року складала 4824,9 тис. грн. На початок 2008 року вона складала 4632,3 тис. грн., а на кінець – 5079,3 тис. грн. Тобто вартість активів товариства збільшилась на 447 тис. грн., що вказує на те, що виробництво на підприємстві ВАТ «Електромашина» зростає.

У таблиці 2.3 розраховано структурний склад активів товариства, який показує, що на кінець 2008 року у порівнянні з початком року доля необоротних активів зменшилась з 46,8% до 39,5%, а доля оборотних засобів відповідно збільшилась на 7%.

В оборотних засобах за 2008 рік на 2% зменшилась доля матеріальних оборотних засобів, та відповідно збільшилась доля нематеріальних оборотних засобів.

Таблиця 2.3 – Структурний склад активів ВАТ «Електромашина»

| Показник | На початок 2008 року | На кінець 2008 року | Відхилення (+, -) |

| Всього майна, в т.ч. | 4632,3 | 5079,3 | 447 |

| Необоротні активи, тис. грн. | 2169,8 | 2006,1 | -165,7 |

| –% до майна | 46,8 | 39,5 | -7 |

| Оборотні засоби, тис. грн. | 2462,5 | 3075,2 | 612,7 |

| –% до майна, з них: | 53,2 | 60,5 | 7 |

| – матеріальні оборотні засоби, тис. грн. | 2289,6 | 2785,9 | 496,3 |

| -% до оборотних засобів | 93,0 | 90,6 | -2 |

| – нематеріальної оборотні засоби, тис. грн. | 172,9 | 289,3 | 116,4 |

| -% до оборотних засобів | 7,0 | 9,4 | 2 |

Матеріальні оборотні засоби збільшились на 496,3 тис. грн., а нематеріальні оборотні засоби – на 116,4 тис. грн. і склали на кінець 2008 року 289,3 тис. грн. Значною мірою збільшення нематеріальних оборотних засобів відбулося за рахунок збільшення дебіторської заборгованості перед товариством на суму з 149,8 тис. грн. до 265 тис. грн. Таке збільшення є позитивним, якщо дебіторська заборгованість буде погашена у зазначені терміни.

Джерелом формування засобів товариства є власні та позикові засоби. Аналіз джерел формування на підставі даних у таблиці 2.3 показує, що збільшення вартості майна на 447 тис. грн. відбулося за рахунок збільшення власних засобів на 267,5 тис. грн. та позикових засобів на 179,5 тис. грн. Змінилась структура майна – на 0,7% збільшилась доля власного майна та зменшилась доля позикових засобів.

У таблиці 2.4 наведено джерела формування капіталу підприємства та зміни, що відбулися в звітному періоді.

Таблиця 2.4 – Джерела формування капіталу ВАТ «Електромашина»

| Показник | На початок 2008 року | На кінець 2008 року | Зміни за рік |

| Всього майна, в т.ч. | 4632,3 | 5079,3 | 447 |

| Власні засоби, тис. грн. | 2398 | 2665,5 | 267,5 |

| –% до майна | 51,8 | 52,5 | 0,7 |

| Позикові засоби, тис. грн. | 2234,3 | 2413,8 | 179,5 |

| –% до майна | 48,2 | 47,5 | -0,7 |

| Довгострокові позикові кошти, тис. грн. | 1544,8 | 1477,9 | -66,9 |

| –% до позикових засобів | 69,1 | 61,2 | -7,9 |

| Короткострокові позикові кошти, тис. грн. | - | 250 | 250 |

| –% до позикових засобів | - | 10,4 | 10,4 |

| Кредиторська заборгованість, тис. грн. | 689,5 | 685,9 | -3,6 |

| -% до позикових засобів | 30,9 | 28,4 | -2,4 |

У структурі позикових засобів відбулися зміни у структурі у бік збільшення долі короткострокових позикових коштів на 10,4% – товариство взяло короткостроковий кредит на суму 250 тис. грн.

Довгострокові позики, що складали на кінець року 1477,9 тис. грн. поступово виплачуються. Власний капітал товариства на кінець 2008 року склав 2665,5 тис. грн.

За 2008 рік сума власного капіталу ВАТ «Електромашина» збільшилась на 267,5 тис. грн. Збільшення власного капіталу відбулося в першу чергу за рахунок збільшення суми нерозподіленого прибутку на 251 тис. грн.

Збільшився також резервний капітал на суму 13,2 тис. грн., а інший додатковий капітал збільшився на суму 3,3 тис. грн. Структура власного капіталу товариства наведена у табл. 2.5.

Таблиця 2.5 – Структура власного капіталу ВАТ «Електромашина»

| Показник | На кінець 2007 р. | На кінець 2008 р. | Зміни | |||

| Сума, тис. грн. | Віднос-на вага, % | Сума, тис. грн. | Відносна вага, % | Абсолют-ні, тис. грн. | Відносні, % | |

| Статутний фонд | 7,4 | 0,3 | 7,4 | 0,3 | - | - |

| Інший додатковий капітал | 873,4 | 36,4 | 876,7 | 32,9 | 3,3 | -3,5% |

| Резервний капітал | 75,8 | 3,2 | 89 | 3,3 | 13,2 | 0,1% |

| Нерозподілений прибуток | 1441,4 | 60,1 | 1692,4 | 63,5 | 251 | 3,4% |

| Всього | 2398 | 100,0 | 2665,5 | 100 | 267,5 | - |

Збільшення частки власного капіталу у загальній структурі капіталу товариства сприяє підвищенню фінансової стійкості підприємства та його фінансовій незалежності.

Похожие работы

... і. Для оптимального вибору джерел формування капіталу в необхідно дослідити зміну граничної вартості капіталу, що дає можливість оцінити вплив управлінських рішень на середньозважену вартість капіталу підприємства. Гранична вартість капіталу є середньозваженою вартістю кожної нової гривні капіталу, яку отримує підприємство в своє розпорядження. Для розрахунку потреби в капіталі пропонується ...

... Баланс, інші форми звітності. Тому можна сказати, що суттєвих недоліків по обліку власного капіталу на ВАТ «Луганськмлин» немає. Але можна знайти деякі шляхи вдосконалення обліку власного капіталу. Так, наприклад, у зв’язку з тим, що ВАТ «Луганськмлин» є акціонерним підприємством, то великий об’єм роботи в обліку власного капіталу займає складання Звіту про власний капітал. Згідно з Міжнародними ...

... (пайовому) капіталі, тоді як додаткові внески, крім випадків, щодо яких самі засновники зробили застереження, на її розмір не впливають [33 С.387]. 1.3 Особливості організації обліку власного капіталу підприємства Згідно з П(С)БО 2 показники неоплаченого капіталу відображає суму заборгованості власників (учасників) по внесках в капітал підприємства. Така заборгованість виникає після фіксац ...

... відповідно до якого у разі банкрутства товариства претензії учасників-кредиторів задовольняються в тому самому порядку, що й інших власників, тобто в останню чергу. 1.3 Особливості формування власного капіталу товариств з обмеженою відповідальністю В умовах ринкової економіки для підприємств усіх форм власності й організаційно-правового статусу основними джерелами формування фінансового капі ...

0 комментариев