Характеристика форм власного капіталу підприємств

Джерела формування власного капіталу підприємств

Аналіз та оцінка ефективності формування власного капіталу підприємства

Аналіз структури та джерел формування власного капіталу підприємства ВАТ «Електромашина»

Оцінка ефективності формування і використання власного капіталу підприємства ВАТ «Електромашина»

Шляхи вдосконалення структури та ефективності використання власного капіталу підприємств

Власний капітал акціонерних товариств – зарубіжний досвід та вітчизняні диспропорції

Зарубіжний досвід формування власного капіталу підприємств

Навигация

Джерела формування власного капіталу підприємств

Формування власного капіталу підприємств

72894

знака

10

таблиц

0

изображений

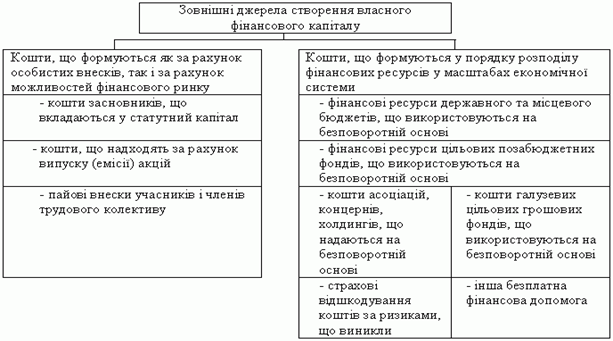

1.3 Джерела формування власного капіталу підприємств

Управління власним капіталом пов’язане не тільки з забезпеченням ефективного формування та використання вже накопиченої його частини, але і з формуванням власних фінансових ресурсів, що забезпечують майбутній розвиток підприємства.

Формування власного капіталу, відбувається за рахунок зовнішніх і внутрішніх джерел власних коштів. Джерела формування власного капіталу наведені в таблиці 1.2.

Таблиця 1.2 – Джерела формування власного капіталу підприємства

| № з/п | Джерела | Склад джерел |

| 1 | Внутрішні джерела | 1. Прибуток, що залишається в розпорядженні підприємства. 2. Амортизаційні відрахування від основних засобів і нематеріальних активів. 3. Цільові надходження та інші внутрішні джерела формування власних фінансових ресурсів. |

| 2 | Зовнішні джерела | 1. Кошти засновників, що вкладаються в статутний капітал (пайові внески учасників). 2. Кошти, що надходять за рахунок випуску (емісії) акцій. 3. Кошти державного та місцевого бюджетів, що використовуються на безповоротні основі. 4. Інші джерела формування власних фінансових ресурсів. |

У складі внутрішніх джерел формування власних фінансових ресурсів основне місце належить прибутку, що залишається в розпорядженні підприємства. Він формує переважну частину його власних фінансових ресурсів, забезпечує приріст власного капіталу, а відповідно, і ріст ринкової вартості підприємства.

Певну роль у складі внутрішніх джерел виконують також амортизаційні відрахування, особливо на підприємствах із високою вартістю власних основних засобів і нематеріальних активів; проте суму власного капіталу підприємства вони не збільшують, а лише є засобом його реінвестування. Інші внутрішні джерела не грають помітної ролі у формуванні власних фінансових ресурсів підприємства.

У складі зовнішніх джерел формування власних фінансових ресурсів основне місце належить внескам засновників у статутний (пайовий) капітал, а також емісії та реалізації акцій в акціонерних товариствах.

Для окремих підприємств одним із зовнішніх джерел формування власного капіталу можуть бути кошти державного та місцевого бюджетів, що використовуються на безповоротні основі та інша безплатна фінансова допомога, яка надається, як правило, лише окремим державним підприємствам.

До числа інших зовнішніх джерел входять безплатно передані підприємству матеріальні та нематеріальні активи, що включаються до складу його балансу.

При виборі схеми формування структури власного капіталу та вибору джерел його фінансування власник підприємства стикається з проблемою вибору фінансування свого підприємства.

Існує дві основні схеми:

– змішане фінансування, що передбачає формування капіталу як за рахунок власних, так і за рахунок позичкових коштів, що залучаються у різних пропорціях;

– повне самофінансування, що передбачає формування капіталу підприємства виключно за рахунок власних його видів, що відповідають організаційно-правовій формі підприємства.

При виборі кожної зі схем необхідно враховувати переваги те недоліки джерел фінансування.

Переваги власного капіталу:

– власний капітал є фінансовою основою підприємства;

– залучення власного капіталу є більш простим порівняно з залученням позикового капіталу, що пов'язане з тим, що рішення, пов'язані із збільшенням капіталу приймає власники та менеджери підприємства без необхідності отримання згоди інших господарюючих суб'єктів;

– власний капітал забезпечує більш високу можливість генерування прибутку в усіх сферах діяльності.

Недоліками власного капіталу є:

– обмеженість обсягу залучення фінансових ресурсів для розширення операційної та інвестиційної діяльності підприємства на окремих етапах його життєвого циклу;

– висока вартість;

– неможливе забезпечення перевищення коефіцієнта фінансової рентабельності підприємства над економічною рентабельністю.

Серед недоліків значне місце посідає висока вартість капіталу. Позичковий капітал оцінється менеджментом підприємства за розмірами відсотків, а формування власного капіталу перебуває під впливом таких цінових чинників як дивіденди.

Похожие работы

... і. Для оптимального вибору джерел формування капіталу в необхідно дослідити зміну граничної вартості капіталу, що дає можливість оцінити вплив управлінських рішень на середньозважену вартість капіталу підприємства. Гранична вартість капіталу є середньозваженою вартістю кожної нової гривні капіталу, яку отримує підприємство в своє розпорядження. Для розрахунку потреби в капіталі пропонується ...

... Баланс, інші форми звітності. Тому можна сказати, що суттєвих недоліків по обліку власного капіталу на ВАТ «Луганськмлин» немає. Але можна знайти деякі шляхи вдосконалення обліку власного капіталу. Так, наприклад, у зв’язку з тим, що ВАТ «Луганськмлин» є акціонерним підприємством, то великий об’єм роботи в обліку власного капіталу займає складання Звіту про власний капітал. Згідно з Міжнародними ...

... (пайовому) капіталі, тоді як додаткові внески, крім випадків, щодо яких самі засновники зробили застереження, на її розмір не впливають [33 С.387]. 1.3 Особливості організації обліку власного капіталу підприємства Згідно з П(С)БО 2 показники неоплаченого капіталу відображає суму заборгованості власників (учасників) по внесках в капітал підприємства. Така заборгованість виникає після фіксац ...

... відповідно до якого у разі банкрутства товариства претензії учасників-кредиторів задовольняються в тому самому порядку, що й інших власників, тобто в останню чергу. 1.3 Особливості формування власного капіталу товариств з обмеженою відповідальністю В умовах ринкової економіки для підприємств усіх форм власності й організаційно-правового статусу основними джерелами формування фінансового капі ...

0 комментариев