Характеристика форм власного капіталу підприємств

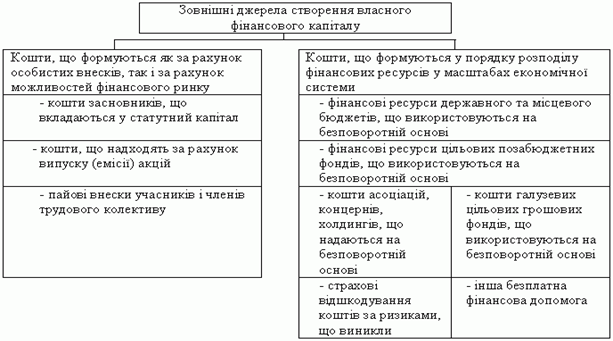

Джерела формування власного капіталу підприємств

Аналіз та оцінка ефективності формування власного капіталу підприємства

Аналіз структури та джерел формування власного капіталу підприємства ВАТ «Електромашина»

Оцінка ефективності формування і використання власного капіталу підприємства ВАТ «Електромашина»

Шляхи вдосконалення структури та ефективності використання власного капіталу підприємств

Власний капітал акціонерних товариств – зарубіжний досвід та вітчизняні диспропорції

Зарубіжний досвід формування власного капіталу підприємств

Навигация

Оцінка ефективності формування і використання власного капіталу підприємства ВАТ «Електромашина»

Формування власного капіталу підприємств

72894

знака

10

таблиц

0

изображений

2.3 Оцінка ефективності формування і використання власного капіталу підприємства ВАТ «Електромашина»

Аналіз фінансового стану підприємства здійснюється з метою визначення ефективності використання ресурсів підприємства та трудового потенціалу і можливих резервів підвищення рентабельності підприємства.

Виконаємо рорахунки показників ліквідності підприємства ВАТ «Електромашина» за формулами, наведеними у таблиці 2.6 на підставі даних балансу товариства, наведеному у додатку.

Таблиця 2.6 – Розрахунки показників ліквідності ВАТ «Електромашина»

| Показник | На початок 2008 року | На кінець 2008 року | Зміна (+, -) |

| Коефіцієнт абсолютної ліквідності: грошові кошти та їх еквіваленти (р. 230 + р. 240) поточні зобов'язання (р. 620) + доходи майбутніх періодів (р. 630) | 0,007 | 0,012 | 0,005 |

| Коефіцієнт швидкої ліквідності: оборотні активи (р. 260) – запаси (р. 100 – р. 140) + витрати майбутніх періодів (р. 270) поточні зобов'язання (р. 620) + доходи майбутніх періодів (р. 630) | 0,467 | 0,496 | 0,028 |

| Коефіцієнт поточної ліквідності: оборотні активи (р. 260) + витрати майбутніх періодів р. 270 поточні зобов'язання (р. 620) + доходи майбутніх періодів (р. 630) | 3,571 | 3,286 | -0,286 |

| Коефіцієнт співвідношення дебіторської і кредиторської заборгованості: розрахунки з дебіторами розрахунки з кредиторами | 0,244 | 0,297 | 0,054 |

Товариство має низький показник абсолютної ліквідності, тому що має невелику кількість грошових коштів на рахунках, але досить високий показник поточної ліквідності. Збільшився за 2008 рік і коефіцієнт ліквідної платоспроможності, що вказує що більша частина позикових засобів вкладена у оборотні активи товариства, які мають середню ліквідність.

Виконаємо розрахунки фінансової стійкості підприємства ВАТ «Електромашина» за формулами, наведеними в таблиці 2.7 на підставі даних балансу товариства, наведеному у додатку А.

Таблиця 2.7 – Розрахунки коефіцієнтів фінансової стійкості ВАТ «Електромашина»

| Показник й метод розрахунку | На початок | На кінець | Відхилення |

| 1. Коефіцієнт незалежності (автономії) 1 розділ пасиву балансу Підсумки балансу | 0,518 | 0,525 | 0,007 |

| 2. Коефіцієнт фінансової стійкості Власних коштів + Довгострокові зобовязання Підсумки балансу | 0,851 | 0,816 | -0,04 |

Аналіз коефіцієнтів фінансової стійкості показує, що збільшився коефіцієнт автономії підприємства за рахунок збільшення питомої ваги власних коштів у структурі капіталу підприємства. Коефіцієнт фінансової стійкості зменшився та складає 0,816. Такі зміни відбулися завдяки тому, що товариство отримало додаткові короткострокові кредити, чим зменшило свою фінансову стійкість.

Отже, товариство зменшило обсяги виробництва та реалізації продукції, але це надало змогу збільшити рентабельність виробництва, отримати прибутки та збільшити власний капітал. Товариство має достатній фінансовий та майновий потенціал для успішної господарської діяльності, подальшого розвитку та нарощування власного капіталу.

Похожие работы

... і. Для оптимального вибору джерел формування капіталу в необхідно дослідити зміну граничної вартості капіталу, що дає можливість оцінити вплив управлінських рішень на середньозважену вартість капіталу підприємства. Гранична вартість капіталу є середньозваженою вартістю кожної нової гривні капіталу, яку отримує підприємство в своє розпорядження. Для розрахунку потреби в капіталі пропонується ...

... Баланс, інші форми звітності. Тому можна сказати, що суттєвих недоліків по обліку власного капіталу на ВАТ «Луганськмлин» немає. Але можна знайти деякі шляхи вдосконалення обліку власного капіталу. Так, наприклад, у зв’язку з тим, що ВАТ «Луганськмлин» є акціонерним підприємством, то великий об’єм роботи в обліку власного капіталу займає складання Звіту про власний капітал. Згідно з Міжнародними ...

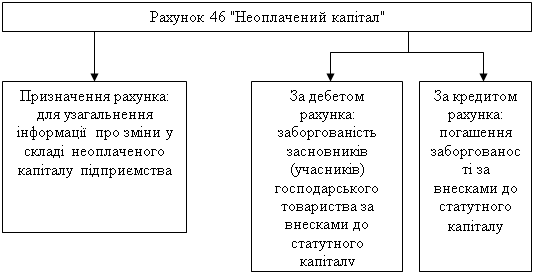

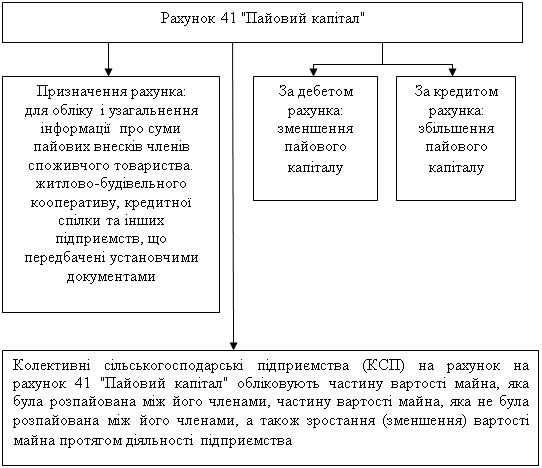

... (пайовому) капіталі, тоді як додаткові внески, крім випадків, щодо яких самі засновники зробили застереження, на її розмір не впливають [33 С.387]. 1.3 Особливості організації обліку власного капіталу підприємства Згідно з П(С)БО 2 показники неоплаченого капіталу відображає суму заборгованості власників (учасників) по внесках в капітал підприємства. Така заборгованість виникає після фіксац ...

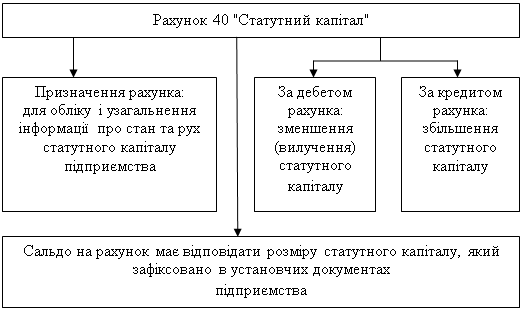

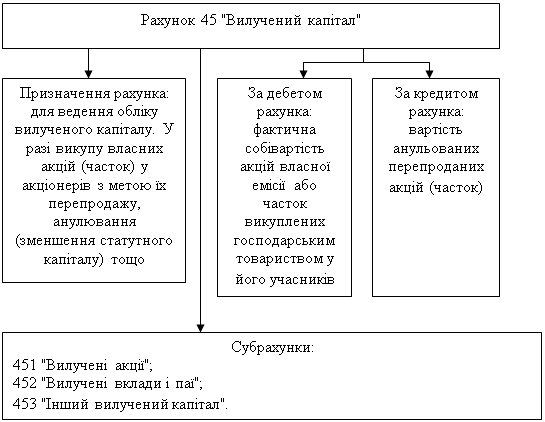

... відповідно до якого у разі банкрутства товариства претензії учасників-кредиторів задовольняються в тому самому порядку, що й інших власників, тобто в останню чергу. 1.3 Особливості формування власного капіталу товариств з обмеженою відповідальністю В умовах ринкової економіки для підприємств усіх форм власності й організаційно-правового статусу основними джерелами формування фінансового капі ...

0 комментариев