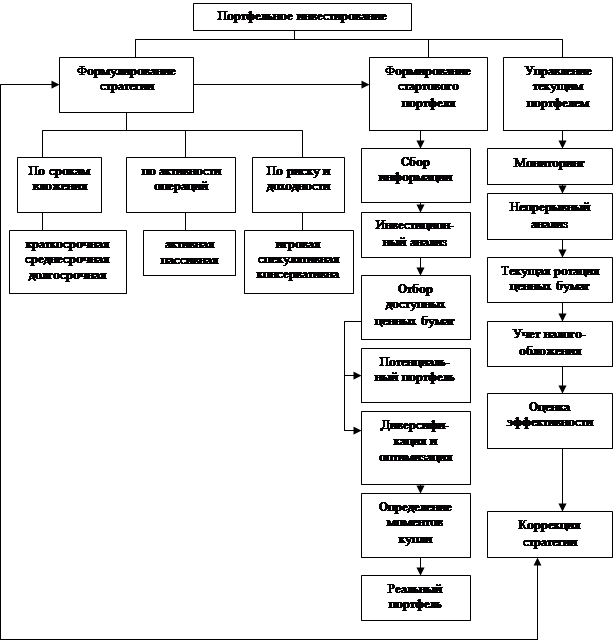

Навигация

Анализ ликвидности ценных бумаг

39974

знака

8

таблиц

2

изображения

3.1. Анализ ликвидности ценных бумаг

Для оценки риска по акциям используется коэффициент вариации

s

Kвариации = ¾¾ * 100,

у

где, s - средне – квадратичное отклонение,

у – среднее значение цены акции.

![]()

![]() å(Уф – Ур)²

å(Уф – Ур)²

s = ―――――,

n

где, Уф – фактическая цена акции,

Ур – расчетная цена акции,

n - количество периодов.

Таким образом:

![]()

![]()

![]()

![]()

![]() s = 1,099 / 9,

s = 1,099 / 9,

s = 0,349

Квар = 0,349 / 13,57 * 100 = 2,58 %.

Риск по акции составляет 2,58%.

Тогда надежность акции составляет: 97,42% (1 - 2.58).

Учитывая, что облигации федерального займа и векселя очень обеспеченные ценные бумаги, то надежность этих ценных бумаг можно считать равной 1.

3.2. Анализ денежных потоков и определение размера возможных вложений

Для определения размера возможных вложений, который можно направить на инвестиции, необходимо найти величину собственного капитала.

Собственный капитал – это разница между стоимостью активов и стоимостью пассивов.

Активы представлены в таблице 3, а пассивы - в таблице 4.

Таблица 3.

Активы

| Активы | Сумма, тыс. руб. |

| 1. Денежные средства в кассе и на расчетном счете | 69,714 |

| 2. Ликвидные ценные бумаги третьих лиц | - |

| 3. Стоимость ликвидного имущества | 692,791 |

| 4. Величина небезнадежной дебиторской задолженности | 9909,74 |

| ИТОГО | 10672,245 |

Таблица 4.

Пассивы

| Пассивы | Сумма, тыс. руб. |

| 1. Кредиторская задолженность (краткосрочная и долгосрочная) | 8236,189 |

| 2. Полученные ссуды | 1100,0 |

| 3. Износ имущества | 957,324 |

| ИТОГО | 10293,51 |

Соб. Кап. = Активы – Пассивы, (7).

Соб.Кап. = 10672,245 - 10293,51 = 378,732.

Размер возможных вложений должен быть равен 75% Собст. Капитала (284,05 тыс. руб.), так как по- моему мнению 25% необходимо направить в резервный фонд..

Похожие работы

... в помещении соответствуют общепринятым нормам, работающему обеспечены комфорт и благоприятные условия труда. Заключение В данном дипломном проекте произведено формирование портфеля ценных бумаг акционерного коммерческого банка «Дорожник». Процесс формирования и оптимизации включал в себя следующие этапы: Исследован теоретический материал по инвестиционному процессу, ценным бумагам и портфелю ...

... образом, портфельные инвесторы будут иметь возможности скорректировать свои портфели в связи с изменением долей акций в индексе РИК. Заключение Проанализировав тему «Формирование портфеля ценных бумаг в зависимости от типа инвестора» можно сделать ряд выводов. В сложившейся мировой практике фондового рынка под инвестиционным портфелем понимается некая совокупность ценных бумаг, принадлежащих ...

... любому сигналу, он рискует прогореть на накладных расходах, ведь не исключено, что сигнал окажется ложным или случайным. Текущая ротация ценных бумаг зависит от изменений, происшедших с момента формирования стартового портфеля (или с момента последних трансакций), от прогнозов, выполненных различными методами, и, конечно, от выбранной инвестиционной политики. Сказанного выше достаточно, чтобы ...

... j и aj — свободный член регрессии. Последний член ej представляет ошибку. 2.7 Аналоги модели САРМ Модель САРМ не единственная в своем роде. Существуют другие похожие на нее модели. В данной главе я собираюсь коротко рассмотреть эти модели формирования портфеля ценных бумаг. 2.7.1 Модель Марковица Исторически сложилось так, что эконометрические методы часто (чаще, чем следовало бы) ...

0 комментариев