Навигация

Методы оценки инвестиционной привлекательности ФЦБ

39974

знака

8

таблиц

2

изображения

2.2. Методы оценки инвестиционной привлекательности ФЦБ

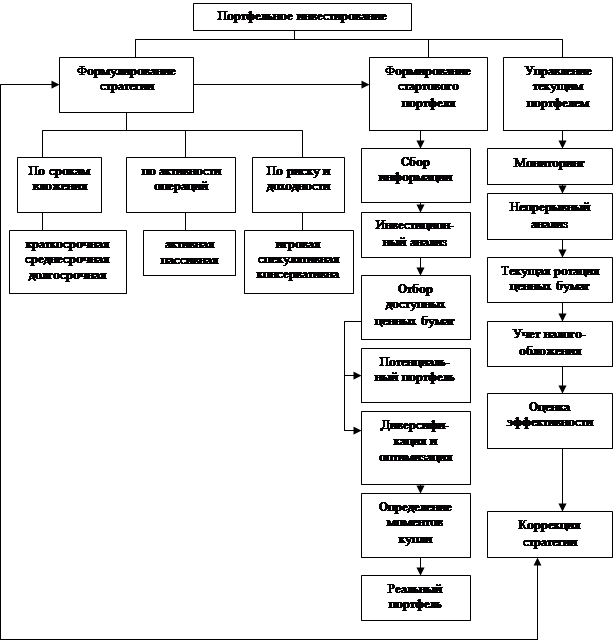

Формируя свой портфель, инвестор должен иметь некоторый механизм отбора для включения в портфель тех или иных видов ценных бумаг, т.е. уметь оценивать их инвестиционные качества посредством методов фундаментального и технического анализа.

2.2.1. Фундаментальный анализ ФЦБ

Каждый инвестор, вкладывающий деньги в акции или в любой рискованный вид ценных бумаг, является в некотором смысле игроком, и выбор, который он делает зависит от его характера, от его склонности к риску.

Инвестор может вложить свои деньги не в один вид ценных бумаг, а в несколько, сформировав портфель ценных бумаг.

При росте числа и видов ценных бумаг, включенных в портфель, риск портфеля ограничен и стремиться к нулю при n ® ¥.

Этот результат известен в теории вероятности как закон больших чисел, а в теории финансового риска – как эффект диверсификации портфеля.

Инвестор, вкладывая свободные денежные средства в ценные бумаги какого – либо эмитента и лишаясь на время принадлежащего ему капитала, вправе рассчитывать на получение определенного дохода от эмитента.

Зная или прогнозируя величину дохода по отдельным видам ценных бумаг инвестор может определять собственную финансовую политику, планировать ожидаемую прибыль или выработать стратегию действий на фондовом рынке. На абсолютную величину дохода оказывает влияние целый ряд факторов:

· Ставка дохода;

· Период нахождения бумаги у инвестора;

· Периодичность выплат дохода;

· Характер обращения бумаги на фондовом рынке;

· Способ использования полученного дохода.

Ставка, вид и периодичность выплат оговариваются в условиях эмиссии конкретной ценной бумаги. Доход, выплачиваемый регулярно с установленной периодичностью на протяжении срока действия ЦБ, называется текущим, который формируется при владении акциями или купонными облигациями. В зависимости от выбранного способа использования дохода можно выделить текущий потребительский, который предполагает использованиерегулярно получаемого дохода на текущее потребление на протяжении всего времени нахождения ЦБ у инвестора и текущий капитализированный доход, который предполагает вложение полученного дохода в депозитные или накопительные вклады, в другие ценные бумаги, и как следствие формирование у инвестора дополнительного дохода по приемлемой для него норме прибыльности.

Доход, полученный единовременно после окончания срока функционирования Цб, в дальнейшем будет называться куммулятивным. Он рассчитывается по долговым ЦБ с фиксированным сроком погашения эмитентом. Такой доход может иметь две разновидности: куммулятивный процентный, при котором утанавливается процентная ставка дохода, оговоренная в условиях выпуска, либо указанная в абсолютном и относительном выражении на бланке ЦБ и куммулятивный дисконтный, образуемый как положительная разница между номинальной стоимостью ЦБ и ценой ее приобретения по ценным бумагам с фиксированной номинальной стоимостью.

При продаже ЦБ на вторичном рынке инвестор получает курсовой доход, называемый еще курсовой разницей, который свойственен только ликвидным ценным бумагам.

Для инвестиционой привлекательности ликвидных ЦБ различного типа необходимо рассчитывать суммарный доход, который складывается из текущего и курсового дохода за весь период нахождения ЦБ у инвестора.

Доход любого вида должен рассчитываться с учетом налоговых выплат по соответствующим ставкам. Для юридических лиц это ставки налога на прибыль, для физических – ставки подоходного налога.

В зависимости от целей, для которых используются расчеты дохода, условно можно рассматривать:

· Фиксированный доход,рассчитываемый только для того периода времени, в котором он был получен;

· Приведенный доход, который определяется условно за год независимо от времени обращения или нахождения у инвестора ЦБ.

При формировании фондового портфеля простых расчетов величины дохода бывает недостаточно. В этом случае сопоставимость инвестиционных качеств ЦБ различного вида, стоимости, срока и условий обращения обеспечивает расчет доходности этих бумаг.

Доходность ценной бумаги – это отношение дохода, образующегося у инвестора, к величине вложенных средств в ценные бумаги.

2.2.2. Способы расчета доходности ФЦБ

1. Текущий потребительский доход

Дтп = Н*С/100*t1/Т1*К*(1-Сп/100) (1)

2. Текущий капитализированный доход

Дтк = Н*С/100*t1/Т1*(å(1+Сп/100)*(к-р))*(1-Снв/100)*(1-Сн/100) (2)

3. Курсовой доход

Дк = (Цр-Зкр-Цп-Зкп) – (Цр-Цп)*Снк/100 (3)

4. Куммулятивный процентный доход

Дкп = Н*С/100*(1-Сн/100) (4)

5. Куммлятивный дисконтный доход

Дкд = (Н-Цп-Зкп)*(1-Снд/100), (5)

где Н – номинальная стоимость ЦБ,руб;

С – годовая ставка текущего дохода,%

t1 – период, за который начисляется доход, мес.;

Т1- длительность года, мес.;

К- количество периодов начисления дохода за время нахождения ЦБ у инвестора;

Сп – ставка дохода по депозитам (накопительным) вкладам за период начисления дивидендов или процентов,%;

Р – порядковый номер члена ряда, р =1,…,К;

Снв – ставка налога на доход по депозитным 9накопительным) вкладам;

Цр – цена реализации ЦБ, руб.;

Сн – ставка налога на операции с ЦБ, руб.;

Зкр – комиссионные выплаты за реализацию ЦБ. Руб.;

Цп – цена приобретения ЦБ, руб.;

Зкп – комиссионные выплаты при приобретении ЦБ, руб.;

СНК – ставка налога на доход в виде курсовой разницы, %;

Сн – ставка налога на доход по ЦБ в виде процентов,5;

Снд – ставка налога на доход в виде дисконта, %.

Теоретическая доходность рассчитывается:

ДТ = t/T * (Д/(Цп + Зкп)) * 100, (6)

Где: ДТ – теоретическая доходность,%

t – продолжительность года, выраженная в днях, месяцах, кварталах или годах;

Т – продолжительность нахождения ЦБ у инвестора, выраженная в тех же единицах, что и t;

Д – величина дохода.

Похожие работы

... в помещении соответствуют общепринятым нормам, работающему обеспечены комфорт и благоприятные условия труда. Заключение В данном дипломном проекте произведено формирование портфеля ценных бумаг акционерного коммерческого банка «Дорожник». Процесс формирования и оптимизации включал в себя следующие этапы: Исследован теоретический материал по инвестиционному процессу, ценным бумагам и портфелю ...

... образом, портфельные инвесторы будут иметь возможности скорректировать свои портфели в связи с изменением долей акций в индексе РИК. Заключение Проанализировав тему «Формирование портфеля ценных бумаг в зависимости от типа инвестора» можно сделать ряд выводов. В сложившейся мировой практике фондового рынка под инвестиционным портфелем понимается некая совокупность ценных бумаг, принадлежащих ...

... любому сигналу, он рискует прогореть на накладных расходах, ведь не исключено, что сигнал окажется ложным или случайным. Текущая ротация ценных бумаг зависит от изменений, происшедших с момента формирования стартового портфеля (или с момента последних трансакций), от прогнозов, выполненных различными методами, и, конечно, от выбранной инвестиционной политики. Сказанного выше достаточно, чтобы ...

... j и aj — свободный член регрессии. Последний член ej представляет ошибку. 2.7 Аналоги модели САРМ Модель САРМ не единственная в своем роде. Существуют другие похожие на нее модели. В данной главе я собираюсь коротко рассмотреть эти модели формирования портфеля ценных бумаг. 2.7.1 Модель Марковица Исторически сложилось так, что эконометрические методы часто (чаще, чем следовало бы) ...

0 комментариев