Навигация

ВЫБОР СТРАТЕГИИ ФОРМИРОВАНИЯ ФОНДОВОГО ПОРТФЕЛЯ

39974

знака

8

таблиц

2

изображения

2. ВЫБОР СТРАТЕГИИ ФОРМИРОВАНИЯ ФОНДОВОГО ПОРТФЕЛЯ

2.1. СУЩНОСТЬ И ВИДЫ ФОНДОВОГО ПОРТФЕЛЯ

Работая на рынке ценных бумаг, инвестор должен придерживаться принципа диверсификации вкладов: стремиться к разнообразию приобретаемых финансовых активов с целью уменьшения риска потери вкладов. Если инвестор придерживается принципа диверсификации, то он обязательно связан с совокупностью принадлежащих ему ценных бумаг различных видов, которая называется инвестиционным (фондовым) портфелем.

Объектами портфельного инвестирования выступают различные ценные бумаги: акции, облигации, векселя, производные виды ценных. Объемы бумаг в портфеле тоже бывают разные. Перечень и объемы входящих в портфель ценных бумаг называют структурой портфеля.

Доходность портфеля и степень риска по нему являются целевыми характеристиками портфеля, При портфельном инвестировании инвестор может изменять структуру портфеля, чтобы получить наиболее благоприятное значение целевых характеристик. Таким образом, можно развить представление о фондовом портфеле, как совокупности ценных бумаг, собранных инвестором воедино, управляемых как единое целое для достижения определенной цели.

Основная задача – выявление среди множества ценных бумаг той их совокупоности, в которую можно инвестировать средства, не подвергая свои вложения высокому риску. На практике существует стойкая зависимость между риском и доходностью вложений: чем выше доходность, тем выше риск.

По степени рискак наименее рискованными (безрисковыми) являются вложение средств в денежную форму. Вместе с тем эти вложения и наименее доходны. Следующие по степени риска выступают государственные ценные бумаги, далее – векселя, банковские и корпоративные облигации, а за ними акции.

Среди множества банковских и корпоративных акций можно выделить много градаций ценных бумаг по степени риска: от слаборискованных с низким доходом до высокорискованных с высоким доходом. Акции банков и корпораций привлекательны для инвестора тем, что могут обеспечить рост дохода от вложенных средств как за счет выплаты дивидендов, так и за счет роста их курсовой стоимости.

В зависимости от соотношения рискованности и доходности выделяют агрессивные и оборонительные акции. К агрессивным относятся акции развивающихся предприятий, проводящих рискованную политику. Ихкурсовая стоимость может возрасти в несколько раз. Вложение средств в эти бумаги оправданно, когда инвестор желает высокий доход за короткое время и сознательно ради этого рискует. Оборонительные акции включают банковские и корпоративные акции эмитентов, которые хорошо зарекомендовали себя на фондовом рынке, отличаются стабильностью, способностью выстоять при неблагоприятной экономической конъюнктуре, деятельность которых имеет достаточно долгую историю. Такие акции имеют устойчивый курс и регулярную выплату дивидендов, поэтому привлекательны для инвесторов, стремящихся к небольшим, но надежным доходам.

Выбор ценных бумаг для портфельного инвестирования зависит от целей инвестора и его отношения к риску. Для всех инвесторов (частных и институциональных) принято выделять три типа целей инвестирования и связанного с ними отношения к риску.

1. Инвестор стремиться защитить свои средства от инфляции; для этого он предпочитает вложения с невысокой доходностью, но и с низким риском. Этот тип инвестора называют консервативным. К такому типу относится подавляющее число частных инвесторов.

2. Инвестор пытается произвести длительное вложение капитала, обеспечивающее его рост. Для достижения этой цели он готов пойти на рискованные вложения, но в ограниченном объеме, подстраховывая себя вложениями в слабодоходные, но и мало рискованные ценные бумаги. Такой тип называют умеренно – агрессивным.

3. Инвестор стремиться к быстрому росту вложенных средств, готов для этого делать вложения в рискованные ценные бумаги, быстро менять структуру своего портфеля, проводя спекулятивную игру на курсах ценных бумаг. Этот тип принято называть агрессивным.

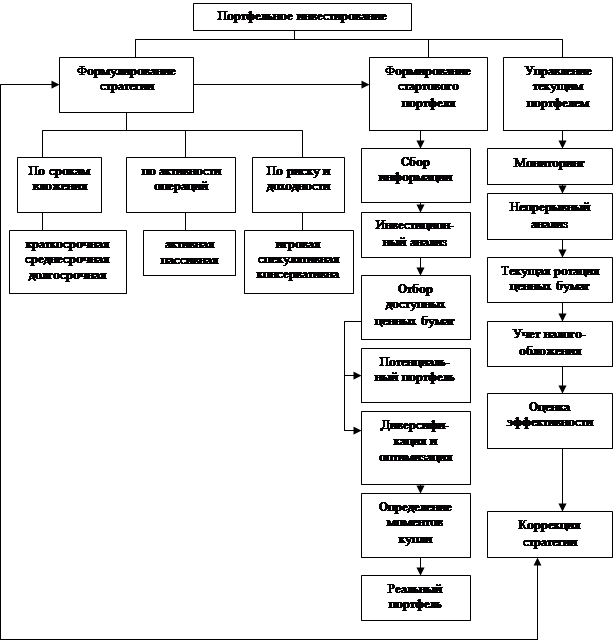

При составлении портфеля инвестор должен учитывать следующие факторы: степень риска – доходности, срок вложения, тип ценной бумаги. В зависимости от инвестиционной цели инвестор формирует портфель определенного типа. Сейчас принято выделять следующие типы портфелей.

Портфели роста. Целью такого типа является рост капитала преимущественно не за счет получения дивидендов и процентов, а за счет роста курса ценных бумаг. По-другому такой портфель называют куцрсовым портфелем. Основные вложения делаются преимущественно в акции. В зависимости от соотношения ожидаемого роста капитала и риска можно выделить среди портфелей роста еще и виды портфелей:

· Портфели агрессивного роста ориентируются на максимальный прирост капитала. Этот портфель составляется из акций молодых быстрорастущих кампаний. Он связан с большим риском, но при благоприятном развитии предприятий-эмитентов может принести большой доход;

· Портфель консервативного роста содержит в основном акции крупных, хорошо известных и стабильных компаний. Риск такого портфеля невилик;

· Портфель среднего роста имеет одновременно инвестиционные свойства агрессивного и консервативного портфелей. Такой портфель обладает достаточно высокой доходностью и средней степенью риска, при этом доходность портфеля обеспечивается агрессивными акциями, а умеренная степень риска – оборонительными.

Портфели дохода. Целью этого типа портфелей является получение дохода за сет дивидендов и процентов. Этоот тип обеспечивает заранее спланированный уровень дохода при почти нулевом риске. Объектами инвестирования данного типа портфелей выступают высоконадежные ценные бумаги. По-другому портфель называют дивидендным. В зависимости от входящих в него фондовых инструментов можно выделить виды:

· Конвертируемые портфели состоят из конвертируемых привилегированных акций и облигаций. Такой портфель может принести дополнительный доход за счет обмена ценных бумаг, составляющих портфель, на обыкновенные акции, если этому благоприятствует рыночная конъюнктура. В противном случае портфель обеспечивает доход при минимальном риске;

· Портфели денежного рынка имеют целью полное сохранение капитала. В их состав включаются денежная наличность и быстрореализуемые активы. Если курс национальной валюты имеет тенденцию к снижению, то она может быть конвертирована в иностранную валюту. Таким образом, вложенный капитал растет при нулевом риске;

· Портфели облигаций формируются за счет облигаций и приносят средний доход при почти нулевом риске.

Для портфелей роста свойственно быстрое изменение их структуры в зависимости от изменения курсов, входящих в портфель ценных бумаг. Портфели доходов имеют почти постоянные состав и структуру.

Перечисленные типы и виды представляют спектр возможных портфелей, но на практике инвесторы часто формируют портфели смешанного типа.

В связи со спецификой развития российского рынка ценных бумаг, выражающийся в том, что наиболее доходными и менее рискованными являются государственные ценные бумаги, принято выделять портфели государственных ценных бумаг, например «портфель ГКО». Очедно, что эти виды портфелей относятся к портфелю облигаций, Могут быть сформированы корпоративные портфели из ценных бумаг эмитентов в конкретных отраслях промышленности, например транспортные, включающие акции предприятий, осуществляющих авиа-, железнодорожные, морские перевозки.

Все вложения конкретного крупного инвестора теоретически представляются в виде одного фондового портфеля, характеризующегося определенным доходом и уровнем риска. Однако на практике управление таким огромным портфелем затруднено, поэтому каждый инвестор может разделить свои инвестиции на несколько портфелей различного типа, каждый из которых будет отличаться своими доходностью и уровнем риска, каждый из них будет подвергаться ревизии и мониторингу в соответствии с выбранным типом портфеля. Разбивка инвестиций на несколько портфелей производится по принципу включения в портфель относительно однородных ценных бумаг. Такими портфелями легче управлять, для отдельных типов портфелей могут быть применены математические методы, позволяющие осуществить не только мониторинг, но и оптимизацию портфеля.

В зависимости от времени «жизни» портфеля можно выделить срочные и бессрочные портфели. Инвестор, формирующий срочный портфель, стремиться не просто получить доход, а получить доход в рамках заранее установленного временного периода. В случаеформирования бессрочного портфеля временные ограничения не устанавливаются. Введение параметра срочности заставляет инвестора выбирать вполне определенный вид ценных бумаг.

По возможностти изменять первоначальный общий объем портфеля выделяются пополняемые, отзываемые и постоянные портфели. Пополняемый портфель позволяет увеличивать денежное выражение портфеля относительно первоначального за счет внешних источников, а не за счет доходов от первоначально вложенных денежных средств. Для отзываемого портфеля допускается возможность изымать часть денежных средств, первоначально вложенных в портфель. В постоянном портфеле первоначально вложенный объем денежных средств сохраняется на протяжении всего периода существования портфеля.

Похожие работы

... в помещении соответствуют общепринятым нормам, работающему обеспечены комфорт и благоприятные условия труда. Заключение В данном дипломном проекте произведено формирование портфеля ценных бумаг акционерного коммерческого банка «Дорожник». Процесс формирования и оптимизации включал в себя следующие этапы: Исследован теоретический материал по инвестиционному процессу, ценным бумагам и портфелю ...

... образом, портфельные инвесторы будут иметь возможности скорректировать свои портфели в связи с изменением долей акций в индексе РИК. Заключение Проанализировав тему «Формирование портфеля ценных бумаг в зависимости от типа инвестора» можно сделать ряд выводов. В сложившейся мировой практике фондового рынка под инвестиционным портфелем понимается некая совокупность ценных бумаг, принадлежащих ...

... любому сигналу, он рискует прогореть на накладных расходах, ведь не исключено, что сигнал окажется ложным или случайным. Текущая ротация ценных бумаг зависит от изменений, происшедших с момента формирования стартового портфеля (или с момента последних трансакций), от прогнозов, выполненных различными методами, и, конечно, от выбранной инвестиционной политики. Сказанного выше достаточно, чтобы ...

... j и aj — свободный член регрессии. Последний член ej представляет ошибку. 2.7 Аналоги модели САРМ Модель САРМ не единственная в своем роде. Существуют другие похожие на нее модели. В данной главе я собираюсь коротко рассмотреть эти модели формирования портфеля ценных бумаг. 2.7.1 Модель Марковица Исторически сложилось так, что эконометрические методы часто (чаще, чем следовало бы) ...

0 комментариев