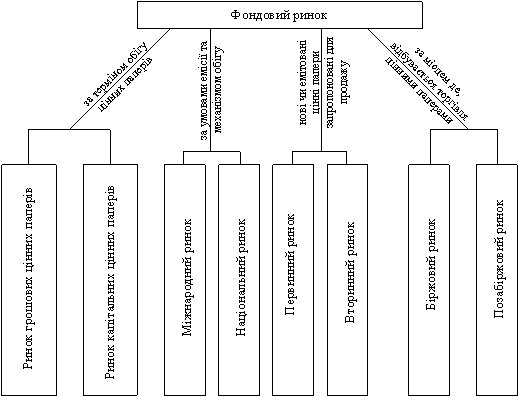

Ринкова інфраструктура фондового ринку

Роль фондового ринку у розвитку ринкової економіки

Цінні папери і їх первинне розміщення на фондовому ринку

Операції з цінними паперами

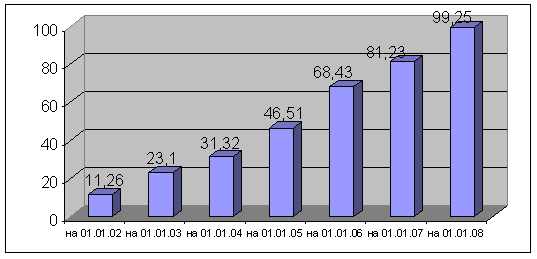

Аналіз сучасного стану фондового ринку в Україні

Підсумки торгів

Шляхи підвищення ефективності функціонування фондового ринку в Україні

Навигация

Операції з цінними паперами

Фондовий ринок та перспективи його розвитку в Україні

93617

знаков

1

таблица

0

изображений

2.2 Операції з цінними паперами

Операції з цінними паперами на вторинному ринку

Вторинне розміщення ЦП – торгівля ЦП після їх первинного розміщення з метою продажу населенню; перерозподіл пакету акцій через деякий час після того, як він був запропонований (проданий) компанією, що його випустила.

Тобто, вторинний ринок – ринок ЦП, за якими вже укладалися угоди на біржі.

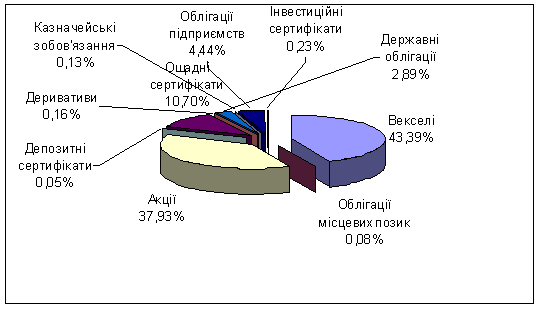

Важливим показником розвитку РЦП є співвідношення між первинними та вторинними ринками ЦП. Співвідношення між первинними та вторинним ринком на розвинутих ринках коливається у межах 5-15 % обсягів вторинного ринку. Характерною особливістю українського РЦП є безумовне переважання первинного ринку. Наприклад, у 1996 році загальний обсяг емісії ЦП на первинному ринку досягнув 8,3 млрд. грн., а на вторинному – лише 15,4 млн. грн., що складає менше 0,2 відсотка загального обсягу емісії ЦП в Україні. Цей показник значно поступається відповідному показнику російського РЦП, не кажучи вже про розвинуті фондові ринки. Існує кілька причин такого стану: по-перше, це небажання інвесторів продавати ЦП, які вони придбали під час випуску, а ті інвестори, які хотіли б продати свої ЦП не можуть цього зробити тому, що важко знайти покупця (вкладання коштів в ЦП абсолютної більшості емітентів не приносить очікуваних прибутків); по-друге, крупні інвестори, і в першу чергу – інституційні, як правило, придбають акції для того, щоб прийняти участь в управлінні АТ або користуватись пільгами, які емітент може надавати своїм акціонерам (іноді шляхом акціонерних взаємовідносин намагаються закріпити господарські зв’язки з емітентом).

Отже задача розвитку вторинного ринку цінних паперів набуває особливого актуального значення. Вирішення цієї задачі в значній мірі залежить від активної діяльності торговців цінними паперами, формуванні дієздатної інфраструктури ринку.

Основні види діяльності по випуску та обігу цінних паперів

Загальна схема функціонування РЦП має такий вигляд: клієнт (юридична або фізична особа) дає наказ торговцю цінними паперами на купівлю (продаж) ЦП, який реалізує замовлення на біржовому (позабіржовому) РЦП. Після виконання замовлення гроші повертаються до попереднього власника (продавця), а ЦП – до нового власника (покупця).

Згідно Закону України “Про цінні папери і фондову біржу” торговці цінними паперами вправі здійснювати такі види діяльності по обігу ЦП:

діяльність по випуску ЦП;

комісійну діяльність по ЦП;

комерційну діяльність по ЦП.

Діяльністю по випуску цінних паперів визнається виконання торговцем цінними паперами (андерайтером) за дорученням, від імені й за рахунок емітента обов’язків по організації передплати на цінні папери або їх реалізації іншим способом. При цьому торговець цінними паперами за домовленістю з емітентом може брати на себе зобов’язання (в разі неповного розміщення цінних паперів) викупати в емітента нереалізовані цінні папери.

Комісійною діяльністю по цінних паперах визнається купівля-продаж цінних паперів, що здійснюється торговцем цінними паперами від свого імені, за дорученням і за рахунок іншої особи. Комерційною діяльністю по цінних паперах визнається купівля-продаж цінних паперів, що здійснюється торговцем цінними паперами від свого імені та за свій рахунок.

Діяльність по випуску та обігу ЦП для торговців цінними паперами є виключним видом їх діяльності. Таку діяльність здійснюють банки і акціонерні товариства, статутний фонд яких сформовано за рахунок виключно іменних акцій, та інші товариства, для яких операції з ЦП становлять виключний вид їх діяльності.

Операції з цінними паперами на біржовому фондовому ринку.

Зростання обсягів емісій корпоративних та державних паперів активізувало вторинний ринок і сприяло розвитку фондових бірж та зростанню кількості угод, які на них здійснювалися.

До купівлі-продажу на фондовій біржі, як і на позабіржовому ринку, допускаються лише ті ЦП, які визначено в чинному законодавстві.

Згідно вимог українського законодавства, правилами фондової біржі має бути передбачено певний порядок допуску (лістингу) ЦП до офіційного та неофіційного котирування. Без лістингу жодна акція не виставляється на торги.

Так, наприклад, ЦП, що котируються на УФБ, розподіляються на три групи:

Гр. К1 - ЦП емітентів з високим економічним потенціалом, високорентабельних і фінансово стійких компаній. При цьому емітент відповідає за достовірність повідомленої ним економічної та юридичної інформації (АСК “Укррічфлот”).

Гр. К2 – ЦП емітентів, економічне становище яких оцінюється як достатнє для допуску до офіційного котирування. У цьому разі емітент може обмежитися мінімальним обсягом інформації, яку необхідно подати на біржу.

Гр. К3 – ЦП, які не були прийняти, або емітенти яких не вимагали офіційного котирування. При цьому УФБ не несе ніякої відповідальності за достовірність інформації про такі ЦП.

Така система котирування дає змогу гарантувати певну безпеку інвесторів, прозорість РЦП, ефективно здійснювати кліринговий процес.

Розвиток фондового ринку в значній мірі стримується тим, що у списках офіційного лістингу відсутні акції стратегічних підприємств загальнонаціонального значення.

Участь у торгах з продажу на біржах пакетів акцій ВАТ, що належать державі, можуть брати:

зареєстровані на біржі брокерські контори;

торговці ЦП, які не є брокерськими конторами даної біржі ;

інші юридичні та фізичні особи, які мають право за діючим законодавством України на придбання державного майна в ході приватизації.

Торги можуть проводитися у вигляді аукціонних торгів “з голосу” або в електронній системі біржі. Форма проведення торгів по кожному об’єкту визначається біржею.

Посередником між емітентом та інвестором на біржовому ринку є брокер. Він не виступає контрагентом, що забезпечує рівність усіх клієнтів та однакові умови для них. Брокер несе повну відповідальність лише за правильне і своєчасне виконання замовлень клієнтів.

Електронна система обігу ЦП дає змогу простежити за кожною угодою, всі етапи руху ЦП і коштів – від банківських розпоряджень і угод між брокерами а ринку до стандартизованих розрахунків.

Операції з цінними паперами на позабіржовому фондовому ринку.

Поряд з біржовим ринком в Україні розвивається і активно функціонує позабіржовий (організований та неорганізований) РЦП. Його інфраструктуру складають інвестиційні фонди, інвестиційні компанії, довірчі товариства, холдінгові фірми, страхові компанії, інші незалежні торговці ЦП, а також аудиторські та консалтингові організації.

На позабіржовому ринку, як правило, здійснюється первинне розміщення і вторинний обіг облігацій, інших боргових зобов’язань та акцій підприємств, які не відповідають вимогам біржового лістингу.

Індикатори ринка цінних паперів.

Важливою складовою частиною фондових ринків країн з розвинутою економікою є наявність сукупності показників, які дають змогу здійснювати поточний та перспективний аналіз цього важливого сегмента фінансового ринку. За їх допомогою оцінюється загальна ситуація на фондовому ринку та можливість досягнення поставлених інвестиційних цілей, здійснюється вибір стратегії дій учасниками фондового ринку, ведуться операції з цінними паперами на провідних фондових біржах світу, з початку 80-х років здійснюються операції з опціонами та ф’ючерсами.

Опціон – право вибору платежу чи відмова від нього, яке надається одній із сторін умовами контракту або зміною його початкових умов; угода, за якою власник опціону отримує право протягом обумовленого терміну купити або продати акції за фіксованою ціною.

Найбільшого поширення на практиці набули інтегральні індекси, що відображають динаміку фондового ринку в цілому чи стосовно якогось важливого його компонента (фондові біржі, позабіржової організованої торгівельної системи, певного виду ЦП).

В умовах фондового ринку України можна було б скопіювати відомі індекси, але, з огляду на недостатній розвиток і молодість українського РЦП, суворе дотримання міжнародних стандартів поки що неможливе. До того ж проблема ще більш ускладнюється , коли це стосується позабіржового ринку. Отримання об’єктивних і повних даних про стан сучасного українського ФР є надзвичайно складною проблемою.

Найбільш відомі вітчизняні індекси – це L- і S- індекси газети “Фінансова Україна”, CITI AV, CITI NS, CITI MP – індекси газети “CITI” . Ці індекси ґрунтуються на врахуванні середніх курсів окремих видів ЦП, що користувалися підвищеним попитом за поточний період на українському ринку.

З розвитком фондового ринку посилюється необхідність у розробці та використанні більш інформативних показників, які б враховували особливості ситуації на фондовому ринку України. Першим кроком у цьому напрямі є врахування курсів ЦП з деякою вагою, наприклад зважування за числом торговців ЦП (індекс CITI NS), чи за розмірами емісії (індекс CITI MP).

Залишається актуальною проблема розробки інструментарію аналізу українського ФР. Такий інструментарій міг би включати ряд індексів, які б відображали динаміку та кон’юнктуру позабіржового ФР, стан і якість інвестиційних портфелів його учасників. Доцільно, наприклад, відслідити динаміку чистих активів інвестиційної компанії, як орієнтирів для потенційних клієнтів, показувати секторний чи галузевий зріз стану її портфелів.

Розділ 3. Національні особливості формування та функціонування фондового ринку України

Похожие работы

... спеціалізованих фінансових організацій. Провідне місце серед них посідає асоціація “Український вексельний центр” (надалі — “Укрвексель”), створена з метою сприяння розвитку в Україні ринку цінних паперів, відродження національного вексельного обігу як випробуваного платіжного засобу, інструменту зниження темпів інфляції та залучення інвестицій, а також для розв’язання методичних, організаційних ...

... на сучасному етапі 3.1 Методи та важелі вдосконалення процесу здійснення іпотечного кредитування Беручи за увагу сучасний перехідний стан економіки України вцілому, враховуючи всі проблеми іпотечного кредитування, наявність проблеми ризиків, перш за все кредиторів, головним заходом вдосконалення ринку іпотечного кредитування є запровадження механізму формування та планування стабільних ...

... З проведеного аналізу ефективності безготівкового обслуговування АСУБ "Грант" можна зробити висновок: левову долю своїх прибутків банк отримує від операції по обслуговування безготівкового платіжного обороту (додаток Е). Перспективою розвитку безготівкового обслуговування клієнтів може бути введення нових зарплатних проектів пластикових карток для робітників великих підприємств Харківського регі ...

... , що припускалися інші держави, а створити оптимальний механізм функціонування фондового ринку, спираючись на міжнародний досвід та національні особливості. Питання державного регулювання фондового ринку в Україні знайшли широке відображення у вітчизняній науковій літературі. Серед авторів, що фокусували свою увагу на визначенні принципів, методів та механізмів державного регулювання роботи ...

0 комментариев