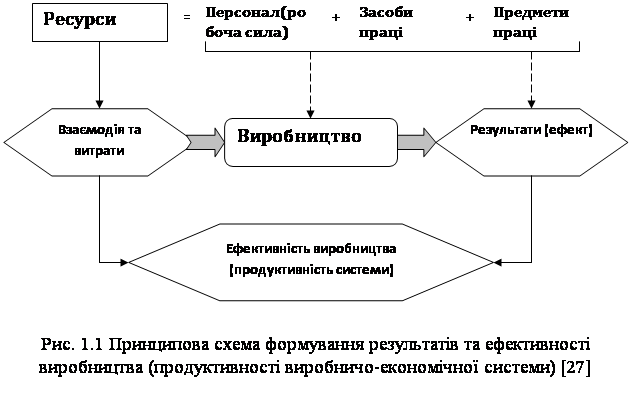

Види і методи фінансового планування

ФІНАНСОВЕ ПЛАНУВАННЯ ТА ПРОГНОЗУВАННЯ ДІЯЛЬНОСТІ ВАТ «ТУРБОАТОМ»

Частка довгострокових фінансових інвестицій розраховується як відношення довгострокових фінансових інвестицій до суми активів [55, c.110]

Коефіцієнт рентабельності власного капіталу розраховується як відношення чистого прибутку до середньорічної вартості власного капіталу

Коефіцієнт оборотності обігових коштів розраховується як відношення чистої виручки від реалізації до суми оборотних коштів [22, c. 46]

Коефіцієнт фінансування характеризує відношення власних і позикових коштів підприємства [26, c.79]

Розробка фінансового плану на ВАТ «Турбоатом»

Розробка заходів для покращення системи фінансового планування на ВАТ «Турбоатом»

Навигация

Коефіцієнт фінансування характеризує відношення власних і позикових коштів підприємства [26, c.79]

Фінансове планування на підприємстві та шляхи підвищення його ефективності

85126

знаков

7

таблиц

0

изображений

4. Коефіцієнт фінансування характеризує відношення власних і позикових коштів підприємства [26, c.79].

![]() (2.26)

(2.26)

![]()

![]()

![]()

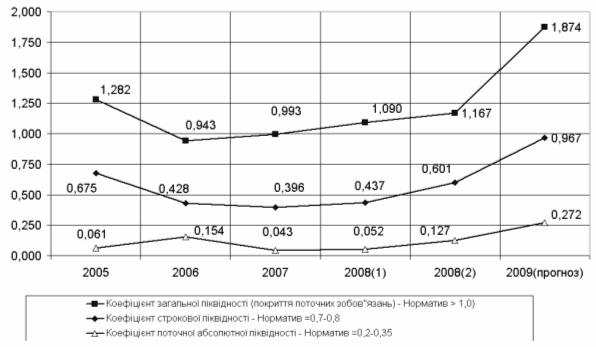

Нормативним вважається стан, за якого коефіцієнт менше 1. зниження позикових коштів над власними вказує на те, що підприємство має стійкий фінансовий стан і відносно не залежить від зовнішніх фінансових джерел.

Таким чином, на початок року на ВАТ «Турбоатом» коефіцієнт фінансування складає 0,43, а на кінець 0,46, отже відбулось збільшення на 0,03 за рахунок збільшення залучених коштів.

5. Коефіцієнт забезпеченості власними засобами – показник який характеризує рівень забезпеченості підприємства власними джерелами формування обігових активів підприємства. Розраховується цей коефіцієнт за даними балансу підприємства за звітний період таким чином: від підсумку по розділу 1 активу балансу віднімається підсумок по розділу 1 пасиву балансу і отримана різниця ділиться на суму підсумку розділу 1 активу балансу [26, c.78].

![]() (2.27)

(2.27)

![]()

![]()

Нормальним вважається такий стан, за якого коефіцієнт перевищує 0,1. Це означає, що обігові активи, які є у підприємства, покриваються власними і прирівняними до них джерелами. Збільшення коефіцієнта забезпеченості буде означати, що у підприємства є надлишкові джерела формування обігових активів, а його зниження вказує на нестачу цих джерел. В обох випадках фінансовий стан підприємства буде нестійким.

Таким чином, на початок звітного періоду коефіцієнт забезпеченості складає 0,51, а на кінець року 0,46, отже відбулось зменшення на 0,05 за рахунок збільшення обігових коштів та оборотних активів (виробничі запаси, незавершене виробництво грошових коштів).

6. Коефіцієнт фінансового левериджу – показник, який характеризує відношення довгострокових зобов’язань і джерел власних коштів підприємства, тобто він показує, скільки довгострокових зобов’язань припадає на одиницю джерел власних коштів [26, c.79].

![]() (2.28)

(2.28)

![]()

![]()

Нормальним вважається такий стан, коли коефіцієнт менший 0,1. У цьому випадку фінансовий стан підприємства відносно нормальний.

Таким чином, на початок звітного періоду коефіцієнт фінансового левериджу складає 0,0045, а на кінець звітного періоду 0,0058, отже відбулось збільшення на 0,0013 за рахунок збільшення довгострокових зобов’язань. Загалом значення даного коефіцієнту знаходиться в межах нормативу.

Отже, фінансову стійкість підприємства тісно пов’язано із перспективою його платоспроможності. Її аналіз дає змогу визначити фінансові можливості підприємства на відповідну перспективу. В результаті відтворення будь – якої господарської операції фінансова стійкість підприємства може залишатись незмінною, покращуватись або може стати кризовою.

Можна назвати такі типи фінансової стійкості підприємства: абсолютна фінансова стійкість (коли власні оборотні кошти повністю забезпечують запаси і витрати); нормальний (коли запаси й витрати забезпечуються сумою власних оборотних коштів та довгостроковими позиковими джерелами); нестійкий (коли запаси й витрати забезпечуються за рахунок власних оборотних коштів, довгострокових позикових джерел тобто за рахунок усіх основних джерел формування запасів та витрат); кризовий (коли запаси й витрати не забезпечуються джерелами їх формування і підприємство перебуває на межі банкрутства). В теперішній час багато підприємств знаходяться в кризовому становищі. Для того щоб зняти фінансову напругу необхідно дослідити причини різкого збільшення статей матеріальних оборотних засобів, виробничих запасів, незавершеного виробництва, готової продукції та товарів

Тож після розрахунку коефіцієнтів ми можемо здійснити оцінку фінансової стійкості підприємства (Табл.2.3).

Таблиця 2.3 Запаси, затрати та джерела їх покриття за 2009 рік

| №п/п | Показники | 01.01.2009 млн. грн. | 31.12.2009 млн. грн. | Відхилення (+/-) |

| 1 | Власні кошти | 973739 | 1002827 | +29088 |

| 2 | Основні засоби та інші необоротні активи | 653180 | 643120 | -10060 |

| 3 | Наявність власних обігових коштів (п.1-п.2) | 320559 | 359707 | +39148 |

| 4 | Довгострокові кредити та позикові кошти | 4536 | 5937 | +1401 |

| 5 | Наявність власних і довгострокових позичкових джерел формування запасів і затрат (п.3+п.4) | 325095 | 365644 | +40549 |

| 6 | Короткострокові кредити та позикові кошти | 30646 | 34918 | +4272 |

| 7 | Загальна сума основних джерел формування запасів і затрат (п.5+п.6) | 355741 | 400562 | +44821 |

| 8 | Сума запасів | 455797 | 524684 | +68887 |

| 9 | Надлишок (+), нестача (-) власних обігових коштів (п.3-п.8) | -135238 | -164977 | -29739 |

| 10 | Надлишок (+), нестача (-) власних і довгострокових позичкових коштів формування запасів і затрат (п.5-п.8) | -130702 | -159040 | -28338 |

| 11 | Надлишок (+), нестача (-) загальної суми основних джерел формування запасів і затрат (п.7-п.8) | -100056 | -124122 | -24066 |

| 12 | Тип фінансової ситуації | Кризовий | Кризовий | - |

Згідно з даними таблиці 2.3 тип фінансової ситуації підприємства як на початок, так і на кінець звітного періоду кризовий, бо наявність власних і позикових джерел не покриває запаси і затрати, які є на підприємстві, тобто підприємству не вистачає власних та позикових коштів. Отже, можна зробити висновок, що ВАТ «Турбоатом» має нестійкий фінансовий стан близький до кризового, це видно не тільки з вище приведеної таблиці а й з розрахунку коефіцієнтів котрі характеризують фінансову стійкість підприємства. Згідно результатів підприємство не забезпечене в повній мірі власними та позиковими коштами (підприємство не користується кредитами банків, отже не використовує потенційні можливості цього виду послуг), що порушує виробничий процес, процес розрахунків з кредиторами (не здатність вчасно погасити свої зобов’язання перед бюджетом, працівниками та по іншим розрахункам). Під загрозою знаходиться платоспроможність підприємства та подальша можливість отримання прибутку. Отже, підприємство потребує невідкладного реформування та прийняття рішень про вихід зі складної фінансової ситуації. Одними із причин такого фінансового стану підприємства являється кризовий стан В якому знаходиться наша країна, високий рівень інфляції, спад коньюктури ринку в економіці, прорахунки в галузі постачання, а саме головне робота за довгостроковими контрактами.

Похожие работы

... Слід зазначити, що представлений перелік методів і їх груп не є вичерпним. Розглянемо методи, які широко використовуються в розвинених закордонних країнах. Розділ 2. Характеристика методів фінансового планування на підприємстві 2.1 Методи експертних оцінок Основна ідея прогнозування на основі експертних оцінок полягає в побудові раціональної процедури інтуїтивно-логічного мислення людини ...

... є мету на майбутнє і на цій підставі визначає тривалість планового періоду та проміжні планові показники. 2. Аналіз поточного планування на підприємстві ВП „Шахта Центральна” ДП “Красноармійськ-Вугілля” 2.1 Характеристика фінансово-економічного стану підприємства Місцезнаходження Підрозділу: Україна, 85322, Донецька обл., місто Димитров, вул.Артема, 4. Мета діяльності підприємства – ...

... Ринок цінних паперів України.- 2003.- №3-4.- С. 55-57 49. Осовська Г. В. Основи менеджменту / Навчальний посібник / Київ: „Кондор", 2003. - с. 89-91 - 553 с. 50. Панасенко О.В. Вдосконалення фінансового планування на підприємстві з використанням економіко-математичних моделей// Актуальні проблеми економіки.- 2008.- №7.- С. 219-227 51. Петленко Ю.В. Фінансовий менеджмент: навчальний посібник.- ...

... ї і комерційної діяльності залежно від зміни умов роботи; координацію мети різних рівнів управління для досягнення загальної мети фірми; відстеження фінансового стану фірми. РОЗДІЛ 2 Аналітична оцінка ЕФЕКТИВНОСТІ діяльності ТОВ «МЕТАЛОІНДУСТРІЯ ПЛЮС» 2.1 Характеристика господарської діяльності ТОВ «Металоіндустрія Плюс» Товариство з обмеженою відповідальністю „Металоіндустрія Плюс” є ...

0 комментариев