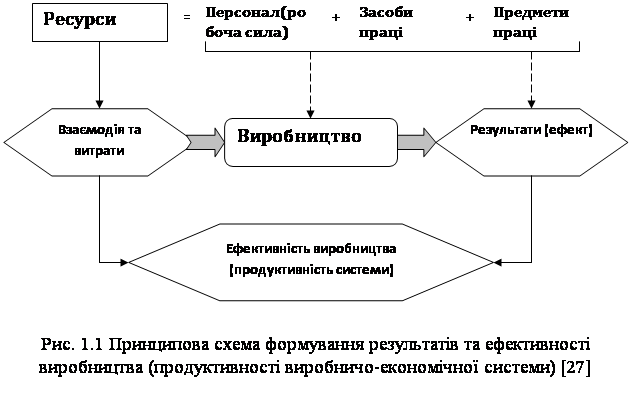

Види і методи фінансового планування

ФІНАНСОВЕ ПЛАНУВАННЯ ТА ПРОГНОЗУВАННЯ ДІЯЛЬНОСТІ ВАТ «ТУРБОАТОМ»

Частка довгострокових фінансових інвестицій розраховується як відношення довгострокових фінансових інвестицій до суми активів [55, c.110]

Коефіцієнт рентабельності власного капіталу розраховується як відношення чистого прибутку до середньорічної вартості власного капіталу

Коефіцієнт оборотності обігових коштів розраховується як відношення чистої виручки від реалізації до суми оборотних коштів [22, c. 46]

Коефіцієнт фінансування характеризує відношення власних і позикових коштів підприємства [26, c.79]

Розробка фінансового плану на ВАТ «Турбоатом»

Розробка заходів для покращення системи фінансового планування на ВАТ «Турбоатом»

Навигация

Коефіцієнт оборотності обігових коштів розраховується як відношення чистої виручки від реалізації до суми оборотних коштів [22, c. 46]

Фінансове планування на підприємстві та шляхи підвищення його ефективності

85126

знаков

7

таблиц

0

изображений

2. Коефіцієнт оборотності обігових коштів розраховується як відношення чистої виручки від реалізації до суми оборотних коштів [22, c. 46].

![]() (2.21)

(2.21)

![]()

![]()

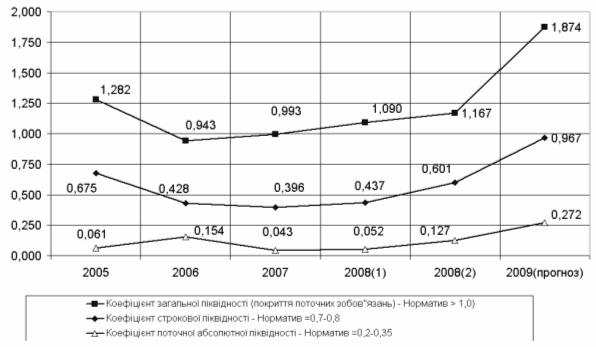

Значення даного коефіцієнту повинно зменшуватись. Таким чином, на початок року коефіцієнт обіговості оборотних коштів складає 0,60, а на кінець року 0, 41, отже, відбулось зменшення на 0,19 за рахунок збільшення оборотних коштів та зменшення виручки від реалізації.

3. Коефіцієнт оборотності власного капіталу визначає прибутковість та дохідність підприємства, в яке вкладений певний капітал. Розраховується як відношення чистого прибутку до власного капіталу [22, c.47].

![]() (2.22)

(2.22)

![]()

![]()

Значення даного коефіцієнту повинно збільшуватись. Таким чином можна зробити висновок, що на початок року оборотність власного капіталу складала 0,45, а на кінець року 0,34, отже відбулось зменшення на 0,11 за рахунок зменшення виручки від реалізації.

Оцінка фінансової стійкості підприємства

Фінансова стійкість - це спроможність підприємства забезпечувати функціонування підприємства. Критерії фінансової стійкості: забезпечення власним капіталом, стан запасів на підприємстві, стан розрахунків, взаємовідносини із зовнішньою інфраструктурою господарювання.

Оцінка фінансової стійкості підприємства має на меті об’єктивний аналіз величини та структури активів і пасивів підприємства і визначення на цій основі міри його фінансової стабільності й незалежності, а також відповідності фінансово – господарської діяльності підприємства цілями його статутної діяльності [14, c.25].

Фінансово стійким можна вважати таке підприємство, яке за рахунок власних коштів спроможне забезпечити запаси й витрати, не допустити невиправданої кредиторської заборгованості, своєчасно розраховуватись за своїми зобов’язаннями. Оцінку фінансової стійкості підприємства доцільно здійснювати поетапно, на підставі комплексу показників.

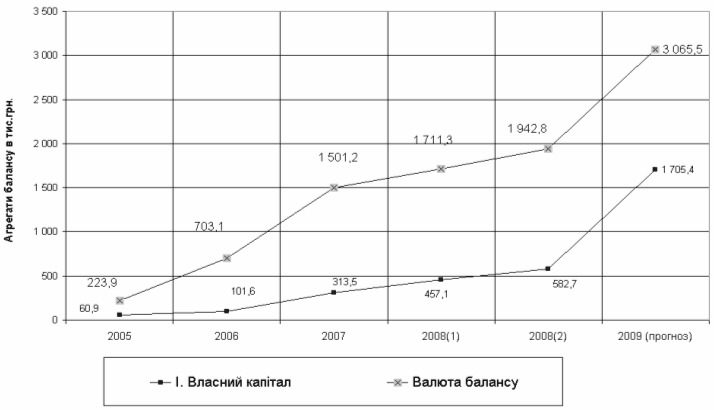

1. Розрахунок власних обігових коштів проводиться для оцінки функціонуючого капіталу підприємства. Розраховується як різниця між власним капіталом та необоротними активами [26, c.78].

![]() (2.23)

(2.23)

![]() грн.

грн.

![]() грн..

грн..

Значення даного розрахунку повинно збільшуватись. Таким чином, на початок року розмір функціонуючого капіталу складала 338909 грн., а на кінець звітного періоду 375015 грн., отже відбулось збільшення на 36106 грн. за рахунок збільшення нерозподіленого прибутку, відстрочених податкових зобов’язань та фінансових інвестицій.

2. Коефіцієнт фінансової автономії - показник, який характеризує частку власного капіталу у загальній сумі всіх пасивів підприємства, використаних ним для здійснення статутної діяльності. Розраховується як відношення власного капіталу до пасиву балансу підприємства [26, c.78].

![]() (2.24)

(2.24)

![]()

![]()

Мінімальне (нормативне )значення коефіцієнта автономії складає більше 0,5. Ця величина показника дозволяє припустити, що всі зобов’язання підприємства можуть бути покриті власними активами.

Таким чином, на початок звітного періоду коефіцієнт автономії складає 0,67, а на кінець року 0,7, отже відбулось збільшення на 0,03 за рахунок збільшення власного капіталу, а саме нерозподіленого прибутку. Збільшення даного коефіцієнту свідчить про зростання фінансової незалежності, підвищення гарантії погашення підприємством своїх зобов’язань. Отже, чим вище значення коефіцієнта, тим кращий фінансовий стан підприємства.

3. Коефіцієнт концентрації позикового капіталу характеризує на скільки підприємство користується позичковим капіталом. Розраховується як відношення позикового капіталу до пасиву балансу [26, c.78].

![]() (2.25)

(2.25)

![]()

![]()

Даний коефіцієнт не має нормативного значення. Таким чином, на початок звітного періоду даний коефіцієнт складає 0,29, а на кінець 0,31, отже відбулось збільшення на 0,02 за рахунок збільшення довгострокових та поточних зобов’язань підприємства (кредиторська заборгованість, заборгованість перед працівниками, бюджетом та інші поточні зобов’язання.)

Похожие работы

... Слід зазначити, що представлений перелік методів і їх груп не є вичерпним. Розглянемо методи, які широко використовуються в розвинених закордонних країнах. Розділ 2. Характеристика методів фінансового планування на підприємстві 2.1 Методи експертних оцінок Основна ідея прогнозування на основі експертних оцінок полягає в побудові раціональної процедури інтуїтивно-логічного мислення людини ...

... є мету на майбутнє і на цій підставі визначає тривалість планового періоду та проміжні планові показники. 2. Аналіз поточного планування на підприємстві ВП „Шахта Центральна” ДП “Красноармійськ-Вугілля” 2.1 Характеристика фінансово-економічного стану підприємства Місцезнаходження Підрозділу: Україна, 85322, Донецька обл., місто Димитров, вул.Артема, 4. Мета діяльності підприємства – ...

... Ринок цінних паперів України.- 2003.- №3-4.- С. 55-57 49. Осовська Г. В. Основи менеджменту / Навчальний посібник / Київ: „Кондор", 2003. - с. 89-91 - 553 с. 50. Панасенко О.В. Вдосконалення фінансового планування на підприємстві з використанням економіко-математичних моделей// Актуальні проблеми економіки.- 2008.- №7.- С. 219-227 51. Петленко Ю.В. Фінансовий менеджмент: навчальний посібник.- ...

... ї і комерційної діяльності залежно від зміни умов роботи; координацію мети різних рівнів управління для досягнення загальної мети фірми; відстеження фінансового стану фірми. РОЗДІЛ 2 Аналітична оцінка ЕФЕКТИВНОСТІ діяльності ТОВ «МЕТАЛОІНДУСТРІЯ ПЛЮС» 2.1 Характеристика господарської діяльності ТОВ «Металоіндустрія Плюс» Товариство з обмеженою відповідальністю „Металоіндустрія Плюс” є ...

0 комментариев