По участию в проведении сделки посредников финансовый рынок делится на рынок без посредников и рынок с участием профессиональных посредников

Развитие финансового рынка России

Повышение доверия инвесторов

Иные финансовые инструменты в соответствии с законодательством Российской Федерации

Российский финансовый рынок в условиях мирового финансового кризиса

Навигация

Иные финансовые инструменты в соответствии с законодательством Российской Федерации

Финансовый рынок Российской Федерации

64914

знаков

5

таблиц

2

изображения

2. иные финансовые инструменты в соответствии с законодательством Российской Федерации.

Рынок государственных ценных бумаг обычно занимает ведущее место (до 50%) в общем объеме рынка ценных бумаг (государственных и корпоративных). Российские государственные ценные бумаги по своим масштабам преобладают и на фондовом рынке в России.

Хотя число видов государственных ценных бумаг, обращающихся на российском рынке, достаточно велико, первенство прочно захватили облигации федерального займа (ОФЗ). Доходность ОФЗ различных видов составляла в 2005 – 2007 гг. от 5,3 до 7,1%. Между тем, в 90-е гг. их доходность доходила до 100% годовых и более, что, в конечном итоге, и привело к дефолту 1998 г.

Рынок государственных облигаций в своей большей части является централизованным фондовым рынком. Ядром этого рынка стала Московская межбанковская валютная биржа (ММВБ), на которой сосредоточены торговая, расчетная и депозитарная системы, обеспечивающие на современном уровне организацию торговли основными видами государственных ценных бумаг в режиме компьютерных торгов.

Российский рынок корпоративных акций условно делится на две части: рынок наиболее ликвидных акций, насчитывающий акции примерно 20-30 компаний, относящихся к отраслям нефтегазодобычи, электроэнергетики, телекоммуникаций, металлургии, транспорта, которые постоянно продаются и покупаются по рыночным ценам; и рынок всех остальных акций, прежде всего региональных предприятий, которые практически отсутствуют в свободном обращении, а это акции порядка 40 000 акционерных обществ открытого типа. Кроме эмитентов, к числу участников фондового рынка в настоящее время можно отнести около 3000 инвестиционных компаний, свыше 2000 коммерческих банков, порядка 1000 страховых организаций и столько же негосударственных пенсионных фондов.

Привлекательность российского фондового рынка обусловлена: высокой доходностью вложений в акции; стабильной макроэкономической ситуацией (за счет высоких цен на экспортируемое сырье); укреплением курса рубля по отношению к доллару; отменой требований резервирования средств при проведении валютных операций, установленных законодательством о валютном регулировании и валютном контроле (после чего доля нерезидентов на российском рынке резко выросла); переизбытком ликвидности на глобальных рынках в результате низких процентных ставок. Российский рынок догнал ведущие развивающиеся рынки по показателю «цена акции/прибыль», и российские компании перестали быть недооцененными

Повышение ликвидности рынка акций вызвало заметный рост капитализации российских компаний и динамики волатильности цен акций. Капитализация российских компаний выросла с 472 млрд. долл. до 908 млрд, или в 1,9 раза. Россия после Китая стала крупнейшим развивающимся рынком. Более быстрыми темпами, чем капитализация, росли показатели ликвидности биржевого рынка акций. Объем биржевых торгов акциями на фондовых биржах ММВБ, РТС и Санкт-Петербург увеличился с 180,2 млрд. долл. до 597,0 млрд, или в 3,3 раза.

По размеру капитализации российские биржи переместились с 19-го на 15-е место в мире, опередив рынки Республики Корея, Индии, Бразилии и Тайваня. Позитивным фактором биржевого рынка акций в России явился также заметный рост показателя оборачиваемости акций, рассчитываемого в международной практике путем деления среднемесячного биржевого оборота акций на сумму рыночной капитализации. Так, в 2006 г., коэффициент оборачиваемости акций составил 5,5% по сравнению с 3,2% в 2005 г.

2.7 Валютный рынок РФ

Органами валютного регулирования в Российской Федерации являются Центральный банк РФ и Правительство РФ. Основным законодательным актом, регулирующим валютные отношения, валютное регулирование и валютный контроль в Российской Федерации, является Федеральный закон «О валютном регулировании и валютном контроле».

В настоящее время в Российской Федерации действует режим плавающего валютного курса, который зависит от спроса и предложения рубля на валютных биржах страны, в том числе на ММВБ. Рубль не является полностью конвертируемой валютой. Основной задачей курсовой политики Банка России остается защита и обеспечение устойчивости рубля путем сглаживания резких колебаний его валютного курса, не обусловленных наличием устойчивых экономических тенденций.

В течение всего периода существования российского валютного рынка конверсионные операции Банка России, направленные на решение этой задачи, воздействовали на динамику курса рубль/доллар США. При этом обеспечение стабильности номинального курса доллара США к рублю приводило к значительным колебаниям рублевого курса других значимых для Российской Федерации иностранных валют, включая евро. С учетом сложившейся в настоящее время роли Европейского Союза в системе внешнеэкономических связей России и возрастания роли евро в качестве второй ведущей мировой валюты существующий «долларовый» подход к определению показателей устойчивости рубля перестал отвечать задачам курсовой политики Банка России.

Банк России с 1 февраля 2005 г. перешел к использованию в качестве операционного ориентира курсовой политики стоимости корзины валют, состоящей из 0,1 евро и 0,9 доллара США. По мере адаптации участников внутреннего валютного рынка к работе в новых условиях Банк России пересматривал состав бивалютной корзины в сторону повышения доли евро: с 15 марта 2005 г. она состояла из 0,2 евро и 0,8 доллара США, в настоящее время она состоит из 0,45 евро и 0,55 доллара США.

2.8 Страховой рынок РФРазвитие российского страхового рынка во второй половине 2000-х гг. можно охарактеризовать как период устойчивого роста, причем как количественного, так и качественного. Накануне мирового финансового кризиса участники рынка казались «окрепшими» и готовыми к последующим шагам по повышению платежеспособности и освоению новых видов страхования. Успешно пройдя все этапы повышения капитализации, разделение на «жизнь» и «не-жизнь», страховщики активизировали сделки по слиянию и поглощению, что не замедлило отразиться на росте концентрации рынка. Сейчас количество проводивших операции страховщиков, осуществляющих как ОМС, так и иные виды страхования, постепенно сокращается; за пять лет рынок покинула почти треть участников. Так, если в 2005 году, страховую деятельность осуществляли 1077 организаций, то в 2008 году их число сократилось до 786. В конце 2009 года их число сократилось до 702. Крупнейшими страховыми компаниями являются: «Росгосстрах», «РОСНО», «Ингосстрах», «Россия», «СОГАЗ».

Темп прироста уставного капитала страховщиков сократился, что является результатом взаимодействия двух процессов на страховом рынке:

1. медленное изменение количества крупных страховщиков, обладающих уставными капиталами более 500 млн. руб. Уставные капиталы именно этих страховщиков составляют почти 70% в суммарном уставном капитале на страховом рынке;

2. быстрое сокращение количества компаний с уставными капиталами до 120 млн. руб., чему способствовала политика ФССН очистки страхового рынка от страховщиков с недостаточной капитализацией и/или осуществляющих схемные операции.

Указанный период оказался весьма насыщенным с точки зрения введения законодательных новшеств. Упрощенный порядок оформления ДТП при мелких авариях, не повлекших нанесение вреда жизни и здоровью, а также процедура прямого урегулирования убытков, позволяющая потерпевшему обращаться в «свою» страховую компанию, - эти нововведения улучшили ОСАГО с точки зрения потребителя и позволили страховщикам удерживать страхователей неценовым способом.

Важным событием на страховом рынке стало также установление на законодательном уровне Правил обязательного страхования гражданской ответственности перевозчика перед пассажирами воздушного судна, позволяющие реализовать нормы и лимиты ответственности, предусмотренные в Воздушном кодексе Российской Федерации.

Похожие работы

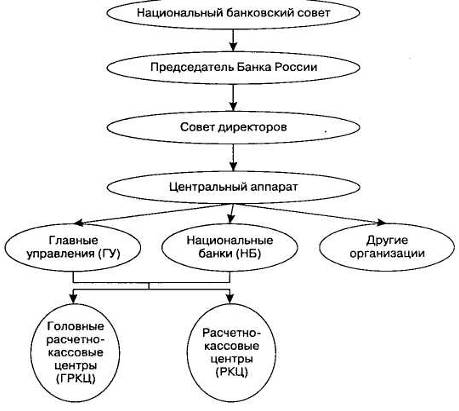

... системами, функционирующими в Российской Федерации. Заключение Центральный банк Российской Федерации является главным звеном банковской системы России. Статус, задачи, функции, полномочия и принципы организации деятельности Центрального банка Российской Федерации определяется Конституцией РФ, Федеральным законом «О Центральном Банке РФ». Уставный капитал и имущество Банка России является ...

... от 15 сентября, 31 декабря 1992 г.,28 июня 1993 г., 5 апреля, 21 июня, 29 июля 1994 г., 16, 26 июня 1995 г.) // ГАРАНТ Положение "О порядке формирования фонда обязательных резервов коммерческих банков и кредитных учреждений в Центральном банке Российской Федерации" (утв. письмом ЦБР от 15 февраля 1994 г. N 13-1/190) (с изменениями от 31 декабря 1994 г., 29 марта 1995 г.) // ГАРАНТ ...

... систем и институтов коллективных инвестиций; развитие страховых институтов. Снижение регулятивных барьеров для обеспечения выхода российских компаний на рынок капитала и создание правовых основ формирования новых инструментов финансового рынка предполагают реализацию следующих мероприятий: развитие рынка производных финансовых инструментов; развитие инструментов секьюритизации финансовых активов ...

... 1,5 месяца после получения заключения Счетной палаты Российской Федерации, в соответствии со ст. 279 Бюджетного Кодекса РФ. 10. Доходы и расходы бюджетов бюджетной системы Российской Федерации Доходы бюджета — часть централизованных финансовых ресурсов государства, необходимых для выполнения его функций, которые выражают экономические отношения, возникающие в процессе формирования фондов ...

0 комментариев