По участию в проведении сделки посредников финансовый рынок делится на рынок без посредников и рынок с участием профессиональных посредников

Развитие финансового рынка России

Повышение доверия инвесторов

Иные финансовые инструменты в соответствии с законодательством Российской Федерации

Российский финансовый рынок в условиях мирового финансового кризиса

Навигация

Повышение доверия инвесторов

Финансовый рынок Российской Федерации

64914

знаков

5

таблиц

2

изображения

2.3 Повышение доверия инвесторов

В целях защиты прав вкладчиков банков РФ, укрепления доверия к банковской системе и стимулирования привлечения сбережений населения в 2003 г. был принят Закон «О страховании вкладов физических лиц в банках РФ» (№ 177-ФЗ) в целях: защиты прав вкладчиков банков РФ; укрепления доверия к банковской системе; стимулирования привлечения сбережений населения.

Участие в системе страхования вкладов обязательно для всех банков. Банк считается участником системы со дня его постановки на учет до дня снятия с учета. Страховым случаем признается одно из следующих обстоятельств: отзыв у банка лицензии ЦБ на осуществление банковских операций или введение ЦБ моратория на удовлетворение требований кредиторов банка. Возмещение по вкладам выплачивается вкладчику в размере 100% суммы вкладов в банке, в отношении которого наступил страховой случай, но не более 700 000 руб.

Если вкладчик имеет несколько вкладов в одном банке в сумме свыше 700 000 руб., возмещение выплачивается по каждому пропорционально размеру. Если страховой случай наступил в отношении нескольких банков, размер страхового возмещения исчисляется в отношении каждого банка отдельно. Размер возмещения рассчитывается исходя из размера остатка денежных средств по вкладу в банке на конец дня наступления страхового случая.

Для минимизации рисков банков и других кредиторов при предоставлении ими кредитов и займов и соответственно снижения стоимости кредита для добросовестных заемщиков в РФ в 2005 г. начала создаваться система «Бюро кредитных историй». Закон «О кредитных историях» от 30 декабря 2004 г. № 218- ФЗ определил понятие и состав кредитной истории, основания, порядок формирования, хранения и использования кредитных историй; регламентировал деятельность бюро кредитных историй; установил особенности создания, ликвидации и реорганизации бюро кредитных историй, а также принципы их взаимодействия с источниками формирования кредитной истории, заемщиками, органами государственной власти, органами местного самоуправления и Банком России.

Закон непосредственно касается отношений, которые возникают между заемщиками и организациями, заключающими с физическими лицами, в том числе с индивидуальными предпринимателями, и (или) юридическими лицами договоры займа (кредита). При предоставлении займа информация передается в бюро кредитной истории только с согласия заемщика. Бюро при рассмотрении вопроса о предоставлении займа может обеспечить кредиторов информацией, характеризующей добросовестность заемщика.

2.4 Рынок кредитов России

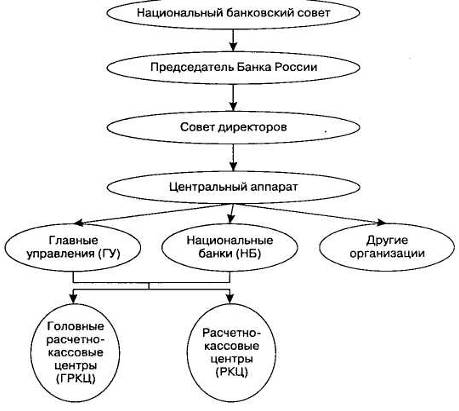

Кредиты могут предоставляться только организациями, имеющими статус кредитных и традиционно выступающими в качестве финансовых посредников. Согласно ГК РФ по кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее. Рынок кредитов преимущественно обеспечивается в РФ коммерческими банками. Поэтому кроме ГК РФ кредитные операции регулируются Законом «О банках и банковской деятельности» 1990 г. в редакции Федерального закона 2009 г. и Законом «О Центральном банке РФ» от 10 июля 2002 г. № 86-ФЗ.

Минимальный размер уставного капитала для создаваемых банков на день подачи ходатайства о государственной регистрации и выдаче лицензии в территориальное учреждение Банка России должен составлять сумму, эквивалентную 180 млн. рублей.

В последние годы рынок кредитов активно развивался. На 1 января 2008 г. в Российской Федерации действовало 1136 кредитных организации с 3455 филиалами.

Объем рынка кредитов и его структуру иллюстрирует приложение. Как можно видеть из таблицы, объемы кредитов, предоставляемые всем видам заемщиков, неуклонно возрастали на протяжении 2006 – 2008гг.

Для предоставления кредитов коммерческие банки должны привлекать средства физических и юридических лиц и таким образом обеспечивать формирование своих финансовых ресурсов. Следовательно, обратной стороной рынка кредитов является рынок депозитов. Для привлечения средств на срок или до востребования банк может заключить договор банковского вклада (депозита).

В соответствии с ГК РФ по договору банковского вклада (депозита) одна сторона (банк), принявшая поступившую от другой стороны (вкладчика) или поступившую для нее денежную сумму (вклад), обязуется возвратить сумму вклада и выплатить проценты на нее на условиях и в порядке, предусмотренном договором.

Для хранения средств клиентов, необходимых для обеспечения их текущей деятельности, заключается договор банковского счета. По договору банковского счета банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету. Банк может использовать имеющиеся на счете денежные средства, гарантируя право клиента беспрепятственно распоряжаться этими средствами.

Объем рынка депозитов и его структуру иллюстрирует приложение. Как можно видеть из таблицы, объемы банковских вкладов как физических, так и юридических лиц также возрастали на протяжении 2006 – 2008гг.

2.5 Рынок драгоценных металлов РоссииРоссия, как страна, обладающими собственными значительными запасами и месторождениями драгоценных металлов, имеет практически все необходимые предпосылки для развития внутреннего рынка драгоценных металлов. В последние годы на создание рынка оказали положительное влияние такие факторы, как: формирование основных участников рынка; рост объемов добычи металлов и соответственно рост предложения; приток иностранных инвестиций в добывающую отрасль; увеличение промышленного потребления; повышение спроса со стороны частных инвесторов; формирование цены на металлы с учетом конъюнктуры мирового рынка.

В РФ более развит первичный рынок, основными участниками которого выступают предприятия добывающей и перерабатывающей промышленности. На вторичном рынке наибольшее развитие получили межбанковский, оптовый и экспортный рынки. В стадии развития находится розничный сектор, а биржевой только формируется.

Субъекты добычи и производства драгметаллов представлены на первичном рынке предприятиями золотоплатиновой промышленности. В качестве институциональных инвесторов выступают государственные органы в лице государственного учреждения по формированию Государственного фонда драгоценных металлов и драгоценных камней РФ, хранению, отпуску и использованию драгоценных металлов и драгоценных камней (Гохран России), уполномоченных органов исполнительной власти субъектов РФ и Банка России, специально уполномоченных банков.

Первичный рынок золота и прочих драгметаллов в РФ представлен тремя секторами:

1. прямой внутренний, субъектами которого выступают государственные органы, за исключением ЦБ РФ, уполномоченные банки и промышленные предприятия, так как они в соответствии с законодательством могут приобретать металл у производителей с целью стратегических или промышленных запасов. Кроме того, они могут использовать драгоценные металлы для проведения операций на внутреннем и внешнем рынках. Уполномоченные банки приобретают металл для формирования собственных активов или его реализации на вторичном рынке, а также по поручению клиентов;

2. посреднический внутренний, на котором операции проводят уполномоченные банки, реализующие драгоценный металл промышленным потребителям и ЦБ РФ. Законодательно ЦБ РФ не имеет права проводить операции напрямую с производителями металлов и свои права на покупку может реализовать только через посредничество уполномоченных институтов. Приобретенные драгоценные металлы ЦБ РФ может направлять на увеличение золотых резервов (однако на практике они уже длительный период остаются без изменений), на чеканку монет с последующей их реализацией коммерческим банкам и на проведение операции на внутреннем и внешнем рынках;

3. прямой экспортный, субъектами которого являются добывающие компании, имеющие право самостоятельно экспортировать драгоценные металлы их потребителям - иностранным покупателям.

Вторичный рынок представлен более широким кругом участников и операций. Кроме участников первичного рынка это и частные инвесторы. Помимо сделок с металлами в физической форме на вторичном рынке проводятся операции в обезличенном виде (обезличенные металлические счета, ценные бумаги), которые имеют значительное преимущество над первыми, поскольку не облагаются НДС. Ведущее место на вторичном рынке занимают коммерческие банки. Однако расширению их деятельности, с одной стороны, препятствует низкий уровень спроса, а с другой - неразвитость нормативной базы, взимание НДС при операциях со слитками и монетами, отсутствие полностью сформированной рыночной инфраструктуры.

Важный шаг в развитии рынка золота был сделан в июне 2006 г. Российская торговая система (РТС) и рамках своей срочной секции FORTS начала торговать фьючерсными контрактами на золото. Первая «номинальная» сделка по фьючерсному контракту на золото была заключена с расчетом в июле по цене 626,5 долларов за унцию. Только в течение одного дня торгов заключено 70 сделок на 46, 793 млн руб.

Фьючерсы и опционы на золото это уникальные финансовые инструменты, которые обеспечивают всем желающим лицам доступ на рынок золота. Это способ торговли золотом по мировым ценам, альтернатива традиционным инвестициям в золото, таким как слитки, монеты, акции золотодобывающих предприятий и обезличенные металлические счета. По удобству покупки и продажи активов, а также по транзакционным издержкам фьючерсные и опционные контракты значительно превосходят остальные способы инвестиций в золото.

2.6 Рынок ценных бумаг РоссииРынок ценных бумаг в России - это молодой динамичный рынок с быстро нарастающими объемами операций, с различными финансовыми инструментами и диверсифицированной регулятивной и информационной инфраструктурой.

Важное значение в организации рынка ценных бумаг имеет фондовая биржа. Деятельность фондовых бирж в России регулируется Федеральным законом «О рынке ценных бумаг» и Федеральным законом «О защите прав и законных интересов инвесторов на рынке ценных бумаг.

К обращению на фондовой бирже допускаются:

1. ценные бумаги в процессе размещения и обращения, прошедшие предусмотренную Федеральным законом процедуру эмиссии и включенные фондовой биржей в список ценных бумаг, допускаемых к обращению на бирже в соответствии с ее внутренними документами.

Ценные бумаги, не включенные в список обращаемых на фондовой бирже, могут быть объектом сделок на бирже в порядке, предусмотренном ее внутренними документами;

Похожие работы

... системами, функционирующими в Российской Федерации. Заключение Центральный банк Российской Федерации является главным звеном банковской системы России. Статус, задачи, функции, полномочия и принципы организации деятельности Центрального банка Российской Федерации определяется Конституцией РФ, Федеральным законом «О Центральном Банке РФ». Уставный капитал и имущество Банка России является ...

... от 15 сентября, 31 декабря 1992 г.,28 июня 1993 г., 5 апреля, 21 июня, 29 июля 1994 г., 16, 26 июня 1995 г.) // ГАРАНТ Положение "О порядке формирования фонда обязательных резервов коммерческих банков и кредитных учреждений в Центральном банке Российской Федерации" (утв. письмом ЦБР от 15 февраля 1994 г. N 13-1/190) (с изменениями от 31 декабря 1994 г., 29 марта 1995 г.) // ГАРАНТ ...

... систем и институтов коллективных инвестиций; развитие страховых институтов. Снижение регулятивных барьеров для обеспечения выхода российских компаний на рынок капитала и создание правовых основ формирования новых инструментов финансового рынка предполагают реализацию следующих мероприятий: развитие рынка производных финансовых инструментов; развитие инструментов секьюритизации финансовых активов ...

... 1,5 месяца после получения заключения Счетной палаты Российской Федерации, в соответствии со ст. 279 Бюджетного Кодекса РФ. 10. Доходы и расходы бюджетов бюджетной системы Российской Федерации Доходы бюджета — часть централизованных финансовых ресурсов государства, необходимых для выполнения его функций, которые выражают экономические отношения, возникающие в процессе формирования фондов ...

0 комментариев