Навигация

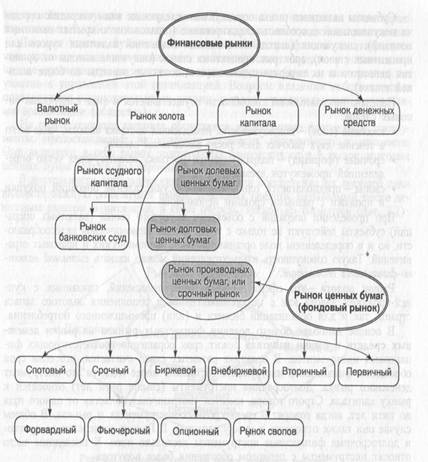

1.4 Срочный рынок

Рассмотрим, социально-экономические функции, которые выполняют современный срочный рынок и его инструменты.

Первой и самой главной функцией срочного рынка является функция управления риском. При этом под управлением риском понимается как страхование от риска индивидуального участника, так и перераспределение рисков между всеми участниками рынка. Отметим, что данная функция играет на рынке двоякую роль. Во-первых, пользуясь срочными инструментами можно управлять уже существующими рисками, вытекающими из операций на рынке базисного актива. Во-вторых, срочный рынок позволяет участникам заранее застраховать свои позиции, создавая тем самым потенциал для осуществления невозможных ранее инвестиционных проектов. Таким образом, заключение срочных сделок снижает риск владения базисным активом, что способствует увеличению объемов спот рынка.

Второй важной функцией срочного рынка является функция предоставления информации экономическим агентам. Суть данной функции, вытекает из предложенной Дж. Кейнсом функции установления будущей цены. Так, формируемая на срочном рынке цена определяет конъюнктуру в будущем, что, естественным образом, вызовет соответствующую координацию планов хозяйствующих субъектов (изменение товарных запасов, осуществление инвестиций, выпуск ценных бумаг и прочее). Кроме этого, информация, предоставляемая срочным рыком, снижает трансакционные издержки на получение информации о состоянии экономики вообще, так как отражает ожидания многих хозяйственных единиц. Данный факт также обуславливает снижение монополии крупных фирм на владение экономической информацией, допуская до нее крупных и мелких субъектов, увеличивая, таким образом, конкуренцию на спот рынке. Также можно отметить, что срочный рынок улучшает качество экономической информации, что означает более быструю реакцию цен на основных рынках в ответ на изменение экономической конъюнктуры, а также обеспечивает снижение амплитуды колебаний спотовых цен. Все вышеперечисленное означает, что информация, предоставляемая экономическим агентам срочным рынком, создает ситуацию, когда срочные и спотовые цены приближаются к своим реальным значениям. Этот факт означает, что срочный рынок имеет огромное макроэкономическое значение, способствуя более эффективному распределению ресурсов в экономике, что в свою очередь означает повышение качества принимаемых экономических решений, даже когда хозяйствующие субъекты сами непосредственно не участвуют в операциях срочного рынка.

Третьей функцией, выполняемой срочным рынком в экономике является спекулятивная функция. То есть рынок создает широкие возможности по получению так называемой спекулятивной прибыли, то есть прибыли, получаемой за счет биржевой игры на разнице в курсах срочных инструментов. Отметим, что и Дж. Кейнс, и Дж. Хикс подчеркивали в своих работах положительную роль спекулянтов на срочном рынке, аргументируя это следующим. Во-первых, спекулянты, по мнению классиков, очень верно предсказывают срочную цену, увеличивая тем самым стабильность рынка. Во-вторых, спекулянты оказывают сдерживающее влияние на колебания срочной цены. И главной функцией спекулянтов на рынке является перенос на себя рисков хеджеров.

Выполнение срочным рынком двух последних функций позволяет нашему мнению, выделить как отдельную функцию обеспечение эффективности рынка. Согласно гипотезе эффективного рынка, предложенной учеными несколько лет назад, «давление на рынок, оказываемое интенсивной конкуренцией между спекулянтами и арбитражерами, пытающимися использовать информацию и отклонения от ценовых пропорций, приведет к тому, что конкурирующие рынки будут всегда информационно эффективными». Другими словами, можно считать, что ни один из участников рынка не обладает всей полнотой информации, однако, осуществляя сделки, контрагенты передают рынку свои частные прогнозы относительно будущего его состоянии. Таким образом, оказывается, что в рыночной цене отражена информация всех участников рынка, и рыночный прогноз будет лучше прогноза любого из участников. Условием существования эффективного рынка является наличие на нем срочного сегмента (одной из функций которого и является предоставление участникам объективной или эффективной информации о будущих движениях цены), а также присутствие на рынке спекулянтов и арбитражеров, действия которых и поддерживают эффективность. Отметим, однако, существенное противоречие между положением рассмотренной гипотезы, согласно которому прогнозы каждого из участников являются менее эффективными, чем прогноз рынка в целом, и тем, что прибыль, получаемая спекулянтами и арбитражерами, является следствием наличия в их распоряжении эффективной (но не доступной другим участникам) информации. Впрочем, дальнейшее развитие гипотезы снимает это противоречие, утверждая о существовании равновесного уровня неэффективности рынка, наличие которого и позволяет извлекать спекулятивную и арбитражную прибыль. В то же время, конечным итогом их действий является общее повышение эффективности рынков.

Иногда выделяют еще одну функцию срочного рынка, это функция по созданию новых финансовых инструментов. При этом, так как некоторые срочные инструменты несут в себе черты долгосрочных долговых инструментов рынка капиталов, то создаваемые на срочном рынке новые прибыльные инструменты, могут уже относиться к основным рынкам. Примером такого инструмента могут выступить валютные облигации со встроенными опционами. Это относительно новый инструмент (разработка инвестиционных банкиров), который номинирован в каких-либо высококупонных валютах (например, в австралийских или канадских долларах) и содержит опцион на погашение выпуска в менее рисковой валюте (например, в долларах США). Также, с помощью финансовых деривативов могут быть созданы новые инструменты непосредственно срочного рынка. Примером могут служить всевозможные сложные фьючерсные и опционные стратегии, которые, по мере вхождения в постоянный деловой оборот срочного рынка начинают самостоятельное функционирование на рынке.

Таким образом, срочный рынок и его инструменты выполняют в экономике функции: управления риском, предоставления экономической информации, спекулятивную, обеспечения эффективности рынка и функцию создания новых финансовых инструментов. Высокое значение данных функций в обеспечении функционирования современной экономической системы позволяет сделать вывод о том, что срочный рынок имеет важное экономическое значение. Данный вывод заставляет обратить более пристальное внимание на анализ макроэкономических основ функционирования срочного рынка.

Срочный рынок имеет большое макроэкономическое значение, которое выражается в выполнении им важных социально-экономических функций. К ним относятся: функция управления ценовыми рисками, функция предоставления информации экономическим агентам, спекулятивная функция, функция поддержания достигнутого уровня рыночной эффективности и функция создания новых финансовых инструментов. Значение срочного рынка подчеркивалось также и классиками экономической теории, среди которых наиболее значимыми являются взгляды Дж. М. Кейнса и Дж. Р. Хикса, можно отметить, что дальнейшее расширение предложенных ими положений находит свое развитие и на современном этапе развития экономической науки, являясь основой построения многих теоретических моделей функционирования срочного рынка.

Похожие работы

... 5 лет. Поскольку СПД сегодня нуждаются в реальных средствах, в дипломном проекте проанализирована эффективность использования облигаций НДС коммерческими банками при 3-х этапной долгосрочной финансовой комбинации с использованием производных ценных бумаг – РЕПО-контрактов(операций обратного выкупа собственных ценных бумаг, заложенных до момента погашения под заемные кредитные ресурсы) : 1 этап ...

... собственных средств. В связи с финансовым кризисом и в продолжение Стратегии развития финансового рынка РФ на 2006 - 2008 годы, Правительством РФ была принята Стратегия развития финансового рынка Российской Федерации на период до 2020 года. Данная Стратегия определяет приоритетные направления деятельности государственных органов в сфере регулирования финансового рынка на период до 2020 года за ...

... форме полностью после реализации товара. И основной, и оборотный капитал — части производительного капитала, который может быть как собственным, так и заемным. В преломлении к анализу финансовой устойчивости предприятия — это нефинансовые активы. Основной капитал — это долгосрочные нефинансовые активы, а оборотный капитал — текущие нефинансовые и финансовые активы. С активом бухгалтерского ...

... сектор стал занимать доминирующее положение и наращивать свое влияние во всех сферах деятельности. В условиях становления и развития рыночных отношений в экономике это стимулировало структурные преобразования как на макро-, так и на микроуровнях. В 1994г. продолжалось активное формирование новой институциональной структуры производства, сопровождающееся перераспределением трудовых ресурсов и ...

0 комментариев