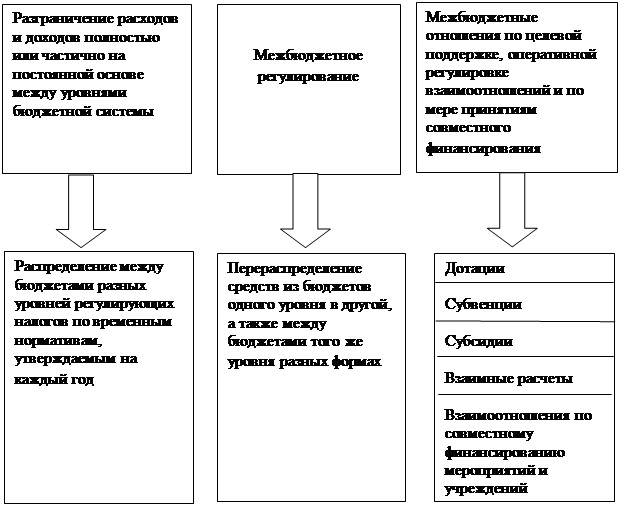

Навигация

Собственно осуществление практических действий, направленных на достижение поставленных целей

168993

знака

11

таблиц

14

изображений

3. Собственно осуществление практических действий, направленных на достижение поставленных целей.

Естественно, что прямое влияние финансовой политики на экономику начинается лишь на третьем этапе, но определяется оно содержанием двух предыдущих ступеней. Однако такой механизм верен только частично, так как не учитывает все возможности финансового регулирования.

Известно, что существуют два типа финансовой политики:

а) дискреционная политика или политика, проводимая непосредственно правительством;

б) недискреционная финансовая политика, то есть встроенные стабилизаторы.

Описанный выше способ реализации финансовой политики, несомненно, относится к первому ее типу. Для второго же он будет абсолютно неверен, что объясняется особенностями последнего.

Под недискреционной финансовой политикой понимают ряд способностей налоговой системы к самостоятельной стабилизации, то есть некоторые ее особенности, позволяющие регулировать экономическую деятельность в стране без непосредственного вмешательства каких-либо управляющих органов.

Рассмотрим следующую ситуацию. Для ослабления производственного бума необходим бюджетный излишек, то есть превышение приходной части государственного бюджета над расходной. С другой стороны, чтобы побороть спад, желателен дефицитный бюджет. Существуют два пути для достижения поставленных целей, один из которых достигается при помощи регулирования налоговых поступлений. Так, в первом случае выход в увеличении налогов, во втором же, наоборот, в их снижении.

Итак, допустим, что в стране наблюдается незначительный спад производства, а правительство не успело еще принять ответные меры. Тогда сокращение доходов граждан, а также хозяйствующих субъектов неизменно приведет к снижению налоговых поступлений, однако это и требуется для стабилизации экономики. Таким образом, правильно функционирующая налоговая система в состоянии автоматически регулировать экономику. Действительно, ведь при подъеме с увеличением доходов граждан также возрастут и налоги.

Кроме налогового существует еще ряд важных встроенных стабилизаторов, которые в своей совокупности уравновешивают экономическую систему страны. Среди них можно выделить следующие четыре, а именно:

1. Социальные выплаты, включая пособия по безработице. Действительно, налоги, за счет которых финансируются пособия по безработице резко возрастают, когда занятость высока. Поэтому резервный фонд растет в период бума и оказывает давление на слишком большие расходы, сдерживая инфляцию. Наоборот, в период слабой занятости резервный фонд используется для выплаты доходов, чем увеличивает платежеспособный спрос, поддерживая потребление, что ведет к снижению темпов падения производства, тем самым смягчая спад.

Другие типы пособий — такие, как благотворительные выплаты вне рамок системы социального страхования, — по характеру своего автоматического антициклического регулирования также относятся к стабилизирующему типу.

2. Актуальные для развитых капиталистических стран программы помощи фермерам: когда платежеспособный спрос сокращается и цены на сельскохозяйственные продукты падают, федеральное правительство субсидирует фермеров, поглощая излишки продукции, когда же надвигается инфляция и цены растут, государство выбрасывает на рынок закупленную ранее продукцию, поглощая излишние денежные средства, что ослабляет любую тенденцию в экономике. К сожалению такой стабилизатор не характерен для отечественной экономики, так как казахстанское сельское хозяйство не страдает кризисами перепроизводства.

3. Эффект надежности компаний. Практика показывает, что с целью создания иллюзии стабильного дохода корпорации, акционерные общества другие подобные юридические лица сохраняют прежний уровень выплачиваемых дивидендов, даже если их доходы меняются в течение короткого отрезка времени. Это ведет к ослаблению спроса на товары и услуги, который иначе был бы предъявлен вкладчиками, получившими, например повышенные прибыли с их ценных бумаг. В другом случае наблюдался бы обратный эффект, который также привел бы к стабилизации ситуации.

4. Инертность склонности к потреблению. Так, индивид, стремясь поддержать привычный жизненный уровень, медленно приспосабливается к повышению своего дохода.

Несмотря на безусловно полезные способности налоговой системы к стабилизации, без целенаправленного воздействия правительства на экономическую ситуацию все-таки нельзя обойтись. Этому есть две причины:

1) Саморегулирования недостаточно при сильном изменении экономической ситуации, так как, продолжая изымать часть каждого дополнительного дохода, налоги, однако, не смогут преодолеть влияние оставшихся денег, при этом не учитывается эффект мультипликации, который существенно ослабляет действие стабилизатора.

2) Политические и другие внеэкономические соображения, препятствующие пассивным действиям правительства.

Таким образом, регулирование экономики нельзя осуществлять исключительно при помощи встроенных стабилизаторов, поэтому проведение дискреционной политики, несмотря на возражения экономистов проповедующих невмешательство в экономику, представляется необходимым.

Под дискреционной политикой понимается сознательное манипулирование налогами и правительственными расходами с целью изменения реального объема национального производства и занятости, контроля над инфляцией и ускорения экономического роста.

Основными орудиями дискреционной финансовой политики являются:

— общественные работы и другие программы, связанные с расходами;

— социальные программы;

— правительственные закупки;

— государственные инвестиции;

— изменение расходов трансфертного или перераспределительного типа;

— управление налоговым гнетом [1, 118].

Таким образом, прослеживается замкнутая круговая закономерность, когда процесс производства, определяемый экономическими законами общественной формации, наличием определенных производственных отношений и соответствующих категорий, регулируется экономической политикой, которая воплощается в действие хозяйственным механизмом; последний, в свою очередь, способствует воссозданию реальных результатов воспроизводства в соответствующем количественном и качественном выражении. Эта диалектическая закономерность действует по нарастающему принципу в виде диалектической спирали (при нормальных условиях воспроизводства).

Поэтому от финансовой политики и финансового механизма, как составных частей экономической политики и механизма, зависит нормальное течение процесса расширенного воспроизводства. Правильно сформулированная финансовая политика, четко налаженный, синхронно работающий финансовый механизм способствуют социально-экономическому развитию общества. Существует и обратная тенденция: если финансовая политика не в полной мере учитывает действие экономических законов или находится с ними в противоречии, то соответствующий финансовый механизм не в полной мере или не в состоянии использовать производственные возможности национального хозяйства, отрасли, региона и т.д.; в этом случае экономическое развитие общества тормозится, накапливаются негативные явления, появляются антиобщественные процессы. Такая ситуация складывается при применении административно-волевых, чрезмерно централизованных методов управления, которые игнорируют требования объективных экономических законов.

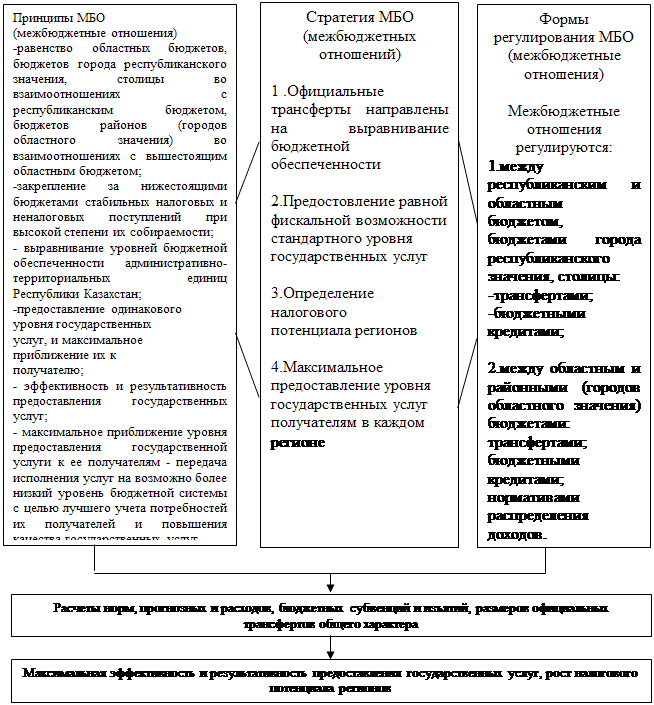

1.2 Содержание и структура финансового механизмаСтруктура финансового механизма довольно сложна. В нее входят различные элементы, соответствующие разнообразию финансовых отношений. Именно множественность финансовых взаимосвязей предопределяет применение большого количества видов, форм и методов их организации (элементов финансового механизма). Государство в лице его исполнительных и законодательных органов власти на основе тщательного изучения действия экономических законов, закономерностей развития финансов, задач экономической и финансовой политики устанавливает методы распределения общественного продукта, национального дохода, формы денежных накоплений, предусматривает виды платежей, определяет принципы и направления использования государственных финансовых ресурсов и т.д. Для эффективного использования финансов большое значение имеет осуществление планирования и прогнозирования, нормативное оформление применяемых способов организации финансовых отношений (налогов, расходов и пр.), контроль за правильностью применения различных видов, форм и методов финансовых отношений [4, 209].

Финансовый механизм подразделяется на директивный и регулирующий.

Директивный финансовый механизм, как правило, разрабатывается для финансовых отношений, в которых непосредственно участвует государство. В его сферу включаются налоги, государственный кредит, расходы бюджета, бюджетное финансирование, организация бюджетного устройства и бюджетного процесса, финансовое планирование.

В этом случае государством детально разрабатывается вся система организации финансовых отношений, обязательная для всех его участников. В ряде случаев директивный финансовый механизм может распространяться и на другие виды финансовых отношений, в которых государство непосредственно не участвует. Такие отношения либо имеют большое значение для реализации всей финансовой политики (рынок корпоративных ценных бумаг), либо одна из сторон этих отношений — агент государства (финансы государственных предприятий).

Регулирующий финансовый механизм определяет основные "правила игры" в конкретном сегменте финансов, не затрагивающем прямо интересы государства. Такая разновидность финансового механизма характерна для организации внутрихозяйственных финансовых отношений на частных предприятиях. В этом случае государство устанавливает общий порядок использования финансовых ресурсов, остающихся на предприятии после уплаты налогов и других обязательных платежей, а предприятие самостоятельно разрабатывает формы, виды денежных фондов, направления их использования.

Финансовый механизм используется в реализации двух главных элементов, составляющих финансовую политику:

1) Политика в области государственных расходов.

2) Фискальная политика.

Проанализируем первый элемент. К нему можно отнести все программы, связанные с государственными расходами.

Во-первых, это общественные работы, которые на заре финансовой политики широко применялись, если экономике угрожала депрессия и как ее следствие — безработица. Такие программы имели своей целью увеличить занятость и зачастую являлись весьма поспешными и расточительными. Правда, есть и положительные примеры: в послевоенной Германии крупные средства отводились на постройку новых дорог и автомобильных магистралей, что не только снизило уровень безработицы, но и положительно повлияло на развитие производства, а также освободило государство от обременительных расходов в будущем, обеспечив страну на тот момент одной из лучших в мире дорожной системой.

Однако теперь произошел отход от политики общественных работ, что объясняется фактором времени. Так, правительство обычно узнает, что экономика вступила в стадию спада только после того, как последний уже поразил хозяйство страны. Например, когда страны ОПЕК подняли цены на нефть только немногие экономисты предвидели всю полноту последствий, которые данное повышение повлечет за собой. Стабилизационная политика стала проводится лишь через несколько месяцев после начала спада, когда снижение деловой активности было заметно уже невооруженным глазом.

Получив достоверную информацию о поразившем страну кризисе, государственные органы начинают вырабатывать общественные программы, но к тому времени, когда они будут представлены и начнут реализовываться потребность в них уже исчезнет, ибо время депрессии станет подходить к концу.

В общей сложности следует отметить, что общественные работы являются неэффективным инструментом дискреционной политики.

Вторым инструментом дискреционной финансовой политики являются государственные программы расходов на социальные нужды. Так, правительство может воздержаться от выработки дополнительных социальных пособий в периоды инфляции, чем достигнет снижения уровня потребительского спроса. Во время же депрессии оно повышает ассигнования на социальные нужды.

Однако недостатком материальной помощи для краткосрочных целей стабилизации является факт политического порядка, что такие чрезвычайные программы сложно сократить, когда положение снова улучшится.

Третий из основных рычагов, с помощью которых осуществляется управление финансами, — правительственные закупки и инвестиции. Увеличение государственных инвестиций, как и рост частных расходов, стимулирует развитие промышленности, получающей новые заказы. Данное положение подтверждается следующим макороэкономическим законом: S + M = C + In + Xn + G, то есть сбережения и импорт равняются сумме потребления, инвестиций, чистого экспорта и государственных закупок. Иначе говоря, рост G или In приведет к смещению кривой C + In + Xn + G вверх относительно графика сбережений и импорта, что выразится в увеличении ЧНП [3, 269].

Наконец перейдем к фискальной политике как второму элементу финансовой политики. Сущность ее заключается в искусном изменении налогового бремени в течение всего экономического цикла.

Под налогом, сбором, пошлиной и другими платежами понимается обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый плательщиками порядке и на условиях, определяемых законодательными актами. Совокупность взимаемых в государстве налогов и других платежей, а также форм и методов их построения образует налоговую систему фискальной политики. При этом объекты налогообложения весьма различны: среди них и доходы, и стоимость определенных товаров, отдельные виды деятельности налогоплательщиков, операции с ценными бумагами, пользование природными ресурсами, имуществом юридических и физических лиц, передача имущества, добавленная стоимость продукции, работ и услуг и прочие объекты, установленные законодательными актами.

Налоги как инструмент фискальной политики бывают двух видов. Первый вид — налоги на доходы и имущество: подоходный налог с граждан и налог на прибыль фирм; на социальное страхование, на фонд заработной платы и на рабочую силу (социальные взносы); поимущественные налоги, в том числе налоги на собственность, включая землю и другую недвижимость, налог на перевод прибыли и капиталов за рубеж. Они взымаются с конкретного физического или юридического лица, их называют прямыми налогами.

Ко второму виду относятся налоги на товары и услуги; налог с оборота или налог на добавленную стоимость; акцизы (прямо включаются в цену товаров и услуг); на наследство; на сделки с недвижимостью и ценными бумагами и другие. Это косвенные налоги, так как они частично или полностью переносятся на цену товаров или услуг.

Итак, основными налогами в Республике Казахстан являются:

1. Индивидуальный подоходный налог, представляющий собой вычет из годовых доходов налогоплательщика.

2. Налог на прибыль фирм и предприятий. Взымается с чистой прибыли юридических лиц (валовая выручка за вычетом всех расходов и убытков).

3. Социальные взносы, то есть выплаты, осуществляемые частично самими рабочими и частично их работодателями, направляемые в различные внебюджетные фонды: по безработице, пенсионный и так далее.

4. Поимущественные налоги, то есть налоги на имущество, дарение и наследство.

5. Налоги на товары и услуги, прежде всего таможенные пошлины и акцизы, а также НДС.

Исходя из описанной системы налогообложения представляется возможным выделить такие главные принципы фискальной политики:

а) Уровень налоговой ставки должен устанавливаться с учетом возможностей налогоплательщика, то есть его уровня доходов. Поскольку возможности разных физических и юридических лиц неодинаковы, для них должны быть установлены дифференцированные налоговые ставки, поэтому налог с дохода должен быть прогрессивным.

б) Налогообложение должно носить однократный характер, иначе цена товара, доходящего до потребителя будет неоправданно завышена, что сделает его неконкурентноспособным, с другой стороны постоянный налоговый гнет лишит предпринимателя стимулов к проявлению деловой активности. Здесь примечательна замена налога с оборота подоходным налогом, в результате чего производитель платит налог только на добавленную им стоимость, а не со всей выручки от продажи. Однако данные проблемы еще не полностью устранены из казахстанского законодательства, что подчас приводит к облаганию товара налогом несколько раз подряд на каждом этапе его производства.

в) Обязательная уплата налогов. Налоговая система не должна оставлять сомнений у налогоплательщика в неизбежности платежа. Система штрафов и санкций должна быть такой, чтобы неуплата или несвоевременная уплата налогов были менее выгодными , чем своевременное и честное выполнение обязательств перед налоговыми органами.

г) Процедура выплаты налогов должна быть простой, понятной и удобной для налогоплательщиков и экономичной для учреждений, собирающих налоги.

д) Налоговая система должна быть гибкой и легко адаптируемой к меняющимся общественно-политическим потребностям.

е) Налоговая система должна обеспечивать эффективное перераспределение создаваемого ВНП.

Таким образом, фискальная политика, проводимая правительством, обязана отвечать основным принципам построения налоговой системы нашего государства и регулировать экономические взаимоотношения внутри федерации. Кроме того, реализация фискальной политики должна учитывать три важнейшие функции государственного управления налогообложением:

1. Обеспечение финансирования государственных расходов, то есть прямая функция налогов;

2. Поддержание социального равновесия путем изменения соотношения между доходами отдельных групп с целью сглаживания неравенства между ними, недопущения резкого расслоения общества (социальная функция);

3. Государственное антициклическое и противоинфляционное, секторальное, отраслевое и региональное регулирование экономики (собственно регулирующая функция).

Раскрывая содержание социальной функции, хотелось бы отметить, что большинство граждан считают, что они платят слишком высокие налоги, тогда как другие социальные группы платят слишком низкие, и что государство расходует недостаточно средств для обеспечения их материального благосостояния и чересчур много отдает другим.

В связи с этим интересен принцип взимания налогов в зависимости от способности налогоплательщика, породивший систему прогрессивного налогообложения: чем выше доход (налоговая база), тем непропорционально большая часть его изымается в виде налога. Принцип же пропорционального налогообложения предусматривает одинаковую долю налога в доходах, независимо от их величины. Регрессивные ставки налога означают ее уменьшение по мере возрастания налоговой базы (дохода).

Анализируя налоги как средство государственного управления деловой активностью , важно остановиться на регулирующих их функциях:

— установление и изменение системы налогообложения;

— определение налоговых ставок, их дифференциация;

— предоставление налоговых льгот — освобождение от налогов части прибылей и капитала с условиями их целевого использования в соответствии с задачами общей экономической политики правительства.

Важную регулирующую роль играют глобальные изменения ставок налогов. Так, глобальное понижение налогов ведет к увеличению чистых прибылей, усилению стимула хозяйственной деятельности, росту капиталовложений, спроса, занятости, и оживлению хозяйственной конъюнктуры. Увеличение налогов — обычный способ борьбы с повышенной деловой активностью.

Изменяя налоги на прибыль (прямые налоги), государство может создать или уменьшить дополнительные стимулы для капиталовложений, а маневрируя уровнем косвенных налогов — воздействовать на фонд потребления в целом, на цены товаров и услуг.

Избрав либеральную или протекционистскую внешнеторговую политику, государство изменяет таможенные пошлины, получая от торговых партнеров либо встречные уступки, либо ужесточение условий национального экспорта. Таможенные пошлины — вид косвенных налогов, повышение которых ведет к удорожанию импорта, а вслед за этим и отечественных товаров, к снижению внешнеторгового оборота. Понижение или отмена пошлин влекут за собой обострение конкуренции на внутреннем рынке, замедление роста цен, активизацию внешней торговли.

Однако дискреционная фискальная политика, как и политика, основанная на использовании встроенных стабилизаторов, также имеет ряд своих недостатков. Помимо очевидных политических трудностей, связанных с длительным обсуждением в законодательных органах (Парламенте РК) относительно принятия закона об изменении ставок налогов, существует еще один недостаток: возражение против временного снижения налогов для борьбы со спадом проистекает из того политического факта, что в демократическом обществе может быть трудно снова повысить налоги после преодоления спада.

В зависимости от особенностей отдельных подразделений общественного хозяйства и на основе выделения сфер и звеньев финансовых отношений финансовый механизм подразделяется на финансовый механизм предприятий и хозяйственных организаций, страховой механизм, а также механизм функционирования государственных финансов. В свою очередь, каждая из этих сфер включает отдельные структурные звенья. Например, механизм государственных финансов подразделяется на бюджетный и механизм функционирования внебюджетных фондов. В соответствии с территориальным делением можно выделить финансовый механизм государства и местных органов власти. При рассмотрении финансового механизма с точки зрения его воздействия на общественное воспроизводство выделяются его функциональные звенья: мобилизация ресурсов, финансирование, стимулирование и т.д. [5, 308].

Каждая сфера и отдельное звено финансового механизма являются составной частью единого целого. Они взаимосвязаны и взаимозависимы. Вместе с тем сферы и звенья функционируют относительно самостоятельно. Это обстоятельство вызывает необходимость постоянного согласования составляющих финансового механизма. Внутренняя увязка составных (структурных и функциональных) звеньев финансового механизма является важным условием его действенности.

Сферы и звенья финансового механизма отличаются степенью сложности и разветвленности отдельных элементов. Например, для бюджетного механизма характерна система из многих видов налогов, наличие разнообразных направлений использования средств и методов финансирования. На предприятиях и в организациях определяется отношение между отдельными формами денежных накоплений, распределяется прибыль, формируются и используются фонды. В страховых организациях широко развита система резервных фондов.

Сочетание элементов финансового механизма - форм, видов, методов организации финансовых отношений образует "конструкцию финансового механизма", которая приводится в движение путем установления количественных параметров каждого его элемента, т.е. определения ставок и норм изъятия, объема фондов, уровня расходов и пр. Количественные параметры и разнообразные способы их определения являются наиболее мобильной частью финансового механизма. Они чаще подвергаются корректировке, чутко реагируют на изменение условий производства и задач, стоящих перед обществом. Например, неоднократно изменялись способы распределения прибыли и пропорции ее деления между предприятием и государством, корректировались ставки налогов и др.

Деятельность государства в области финансов осуществляется по определенным правилам, с соблюдением установленных норм.

Введение юридических норм позволяет установить единые правила организации финансовых связей, защитить экономические интересы общества, коллективов предприятий и отдельных граждан. Соблюдение правовых норм обеспечивает строгую финансовую дисциплину, позволяет проводить единую политику в области финансов. Таким образом, право, являясь инструментом оформления и проведения финансовой политики, оказывает активное, но опосредованное (через финансовую политику и финансовый механизм) влияние на экономическое развитие.

В современных условиях, когда вносятся кардинальные изменения во все сферы жизни общества, важно обеспечить своевременное решение законодательных проблем. Неудовлетворительное состояние законодательства сдерживает хозяйственную инициативу, тормозит общественное развитие. Разногласия в правовом регулировании оборачиваются издержками в экономике, негативными социальными и нравственными последствиями.

Формируя финансовый механизм, государство стремиться обеспечить его наиболее полное соответствие требованиям финансовой политики того или иного периода, что является залогом полноты реализации ее целей и задач. При этом сохраняется постоянное стремление к наиболее полной увязке финансового механизма и его отдельных элементов с личными и коллективными интересами, что является залогом эффективности финансового механизма.

Таким образом, финансовый механизм - составная часть хозяйственного механизма, совокупность финансовых стимулов, рычагов, инструментов, форм и способов регулирования экономических процессов и отношений. Финансовый механизм включает прежде всего цены, налоги, пошлины, льготы, штрафы, санкции, дотации, субсидии, банковский кредитный и депозитный процент, учетную ставку, тарифы. Важно грамотно использовать перечисленные средства, последовательно и правильно продвигаться по пути укрепления экономики государства.

2 Анализ финансового механизма регулирования экономики Республики Казахстан на современном этапе

2.1 Бюджетная политика Республики Казахстан

Основу бюджетной политики составляют стратегические направления экономики, и социальной политики государства. Именно они определяют размеры и пропорции централизуемых государством финансовых ресурсов, перспективы использования бюджетных средств в интересах решения главных экономических и социальных задач. В условиях рынка бюджетная политика - главный рычаг определения основных направлений развития экономики, воздействия государства на общественное производство.

Для обеспечения эффективности бюджетной политики при ее разработке должны соблюдаться определенные требования. Главное из них - научный подход к ее разработке, учитывающий реальное состояние экономики, финансов и бюджетной системы страны. Бюджетная политика не может быть эффективной, если четко не определены основные ее направления на ближайший период и перспективу, не сформулированы главные цели и первоочередные задачи. При этом обоснованность выдвигаемых мер и предстоящих решений должна подкрепляться соответствующими расчетами, позволяющими определить не только общую стоимость затрат государства в связи с принимаемыми решениями, но и отдаленные финансовые последствия. Результативность бюджетной политики во многом зависит также от соблюдения двух условий: политической стабильности в стране и уровня профессионализма работников бюджетной сферы.

В разработке бюджетной политики участвуют законодательные (представительные) и исполнительные органы власти, причем полномочия разных ветвей и уровней власти различаются в разных странах в зависимости от особенностей государственного устройства, исторических традиций, сложившихся принципов разграничения полномочий и т.п.

В соответствии с действующим законодательством страны принципы построения современной бюджетной системы отражают все тенденции современного состояния бюджетного процесса в стране. Бюджетная система Республики Казахстан базируется на принципах единства, полноты, реалистичности, транспарентности, самостоятельности, последовательности, приоритетности, ответственности, эффективности и результативности. Главными принципами являются единство и самостоятельность, которые в тоже время выступают основными принципами организации бюджетного процесса [7, 203].

Экономика Казахстана в 2006 году по сравнению с 2005 годом развивалась ускоренными темпами. Объем валового внутреннего продукта (ВВП), по данным Агентства по статистике, составил 9738,8 млрд. тенге и по сравнению с предыдущим годом увеличился на 10,6 процента. Макроэкономические показатели за 2006 год значительно превысили прогнозные оценки, представленные в Среднесрочном плане социально-экономического развития Республики Казахстан на 2006-2008 годы [8].

В Среднесрочном плане прогноз ВВП на 2006 год составил 8065,4 млрд. тенге, объем инвестиций в основной капитал – 2529,0 млрд. тенге, а мировая цена на нефть – 47 долларов США за баррель (таблица 1).

Таблица 1- Прогнозные и фактические макроэкономические показатели, использованные при формировании республиканского бюджета

| Показатели | 2005 год | 2006 год | 2006г.в % к 2005г. |

| ВВП, млрд. тенге Прогноз Уточненный прогноз* Факт | 5850,0 6580,0 7590,6 | 8065,4 8725,0 9738,8 | 137,8 132,6 128,3 |

| Темпы прироста реального ВВП, в % Прогноз Уточненный прогноз Факт | 7,9 8,0 9,7 | 8,3 8,3 10,6 | |

| Экспорт товаров, млрд. долл. США Прогноз Уточненный прогноз Факт | 17,6 22,9 27,8 | 29,1 29,4 38,3 | 165,3 128,4 137,8 |

| Импорт товаров, млрд. долл. США Прогноз Уточненный прогноз Факт | 13,5 15,0 17,4 | 23,1 21,0 23,7 | 171,1 140,0 136,2 |

| Индекс потребительских цен, % Прогноз Уточненный прогноз Факт | 4,9-6,5 5-7 7,6 | 5-7 5,7-7,6 8,6 | |

| Инвестиции в основной капитал, млрд. тенге Прогноз Уточненный прогноз Факт | 1630,0 1714,0 2421,0 | 2529,0 2602,1 2810,3 | 155,2 152,0 116,1 |

| Курс тенге к доллару США Прогноз Уточненный прогноз Факт | 131,7 130,0 132,9 | 127,0 127,0 126,1 | 96,4 97,7 94,9 |

| Мировая цена на нефть (BRENT), долл. США Прогноз Уточненный прогноз Факт | 32,9 42,0 54,4 | 47,0 55,0 65,4 | 142,9 130,9 120,2 |

| Дефицит бюджета (профицит) в % к ВВП Прогноз Уточненный прогноз Факт | -1,5 -1,7 0,6 | -1,4 -1,4 0,6 | 93,3 82,4 100 |

| Примечание – Источник: Отчёт Счетного комитета об исполнении республиканского бюджета за 2006 год [8] | |||

Анализ данных таблицы 1 показывает, что при прогнозировании темпы роста объемов ВВП, экспорта и импорта, цены на нефть, а также уровень инфляции занижались. При этом в 2006 году значительно увеличены погрешности макроэкономического прогнозирования. Так, уточненный прогнозируемый объем ВВП в 2006 году был на 10,4 пункта ниже фактического, а стоимость нефти – на 15,9 пункта (таблица 2).

Таблица 2 -Отклонение уточненного прогноза от фактического значения в процентах

| Показатели | 2005 | 2006 | Среднее отклонение |

| ВВП | -13,3 | -10,4 | -11,9 |

| Темпы прироста реального ВВП | -17,5 | -21,7 | -19,6 |

| Экспорт товаров | -17,6 | -23,2 | -20,4 |

| Импорт товаров | -13,8 | -11,4 | -12,6 |

| Индекс потребительских цен | -8,0 | -11,6 | -9,8 |

| Курс тенге к доллару США | -2,2 | 0,7 | +0,8 |

| Цена на нефть (BRENT) | -22,8 | -15,9 | -19,4 |

| Примечание – Источник: Отчёт Счетного комитета об исполнении республиканского бюджета за 2006 год | |||

Как видно из таблицы 2, отклонения по отдельным основным показателям в 2006 году по сравнению с 2005 годом увеличились. Уточненный прогнозируемый темп прироста ВВП в 2006 году на 21,7 пункта был ниже фактического роста, а уровень инфляции – на 11,6 пункта. Все это в определенной степени повлияло на качество бюджетной политики, в частности на исполнение доходов и расходов республиканского бюджета. Прогнозы доходов республиканского бюджета за 2005-2006 годы были в основном занижены, что привело к уточнению и корректировке республиканского бюджета в ходе его исполнения. По оценке Счетного комитета, погрешности макроэкономического прогнозирования обуславливали неполное и неэффективное использование средств республиканского бюджета.

Основные параметры доходов и расходов республиканского бюджета за 2006 год приведены в таблице 3.

Как видно из таблицы 3, в процессе исполнения республиканского бюджета за 2006 год Парламентом Республики Казахстан уточнены и Правительством Республики Казахстан неоднократно корректировались основные его параметры. Так, при уточнении бюджета доходы были увеличены на 42,1 млрд. тенге, а налоговые поступления – уменьшены на 36,2 млрд. тенге. В последующем, Правительством в результате корректировок доходы увеличены на 214,7 млрд. тенге, а налоговые поступления – на 136,4 млрд. тенге. Кассовое исполнение доходов республиканского бюджета превысило утвержденные и уточненные показатели соответственно на 26,0% и 22,3 процента.

Таблица 3 -Агрегированные показатели исполнения республиканского бюджета за 2006 год, млрд. тенге

| Утве ржд. бюджет | Уточнен. бюджет | Скоррект. бюджет | Кассовое испол. | % исполнения к | |||

| утвер. | уточ. | скор. | |||||

| Доходы отклонение*: в млрд. тенге в % Налоговые поступления отклонение: в млрд. тенге в % Неналоговые поступления отклонение: в млрд. тенге в % Затраты отклонение: в млрд. тенге в % Бюджетные кредиты отклонение: в млрд. тенге в % Приобретение финактивов отклонение: в млрд. тенге в % Дефицит бюджета Остаток бюджетных средств на конец года | 1468,2 379,0 26,0 1302,9 364,9 28,0 37,7 11,5 30,5 1476,2 210,1 14,2 38,2 -1,3 -3,4 91,2 12,3 13,5 -113,7 | 1510,3 336,9 22,3 1266,7 401,1 31,7 39,3 9,9 25,2 1518,8 167,5 11,0 37,9 -1,0 -2,6 103,5 -126,2 | 1682,9 164,3 10,0 1439,3 228,5 15,9 39,3 9,9 25,2 1703,9 -17,6 -1,0 37,9 -1,0 -2,6 103,5 -126,2 | 1847,2 1667,8 49,2 1686,3 36,9 103,5 54,7 151,0 | 125,8 128,0 130,5 114,2 96,6 113,5 | 122,3 131,7 125,2 111,0 97,4 100,0 | 109,8 115,9 125,2 98,9 97,4 100,0 |

| Примечание – Источник: Отчёт Счетного комитета об исполнении республиканского бюджета за 2006 год [8] | |||||||

Затраты республиканского бюджета за 2006 год в процессе уточнения были увеличены на 42,6 млрд. тенге и составили 1518,8 млрд. тенге, против 1476,2 млрд. тенге, а расходы на приобретение финансовых активов – на 12,3 млрд. тенге и составили 103,5 млрд. тенге. В свою очередь, Правительством в течение отчетного года были внесены изменения к уточненному показателю и в результате затраты увеличены на 185,1 млрд. тенге и составили 1703,9 млрд. тенге. Фактическое исполнение затрат составило 1686,3 млрд. тенге, или 111,0% к уточненному назначению и 98,9% - к скорректированному показателю.

Дефицит республиканского бюджета в процессе уточнения был увеличен на 12,5 млрд. тенге и составил 126,2 млрд. тенге. Фактически республиканский бюджет исполнен с профицитом на сумму 54,7 млрд. тенге. В 2006 году для финансирования дефицита бюджета были привлечены внешние и внутренние займы. При этом сумма внутренних заемных средств составила 167,6 млрд. тенге, из них 83,7 млрд. тенге были направлены на погашение основного долга по государственным ценным бумагам, а 83,9 млрд. тенге остались неиспользованными. В результате на 1 января 2007 года свободный остаток средств республиканского бюджета составил 151,0 млрд. тенге и по сравнению с 2006 годом увеличился в 12 раз. По оценке Счетного комитета, это привело к упущенным возможностям дополнительного роста экономики республики, которые, с учетом мультипликативного эффекта, превысили 200 млрд. тенге.

Погрешности макроэкономического прогнозирования оказали значительное влияние на налоговые поступления в республиканский бюджет, в доходной части которого их доля в 2006 году составила 90,2 процента. При этом основным фактором, повлиявшим на увеличение налоговых сборов, явился рост цен на нефть. В отчетном году цены на нефть по сравнению с 2005 годом увеличились на 20,2 процента. В 2005-2006 годы углеводороды и металлы обеспечили более 3/4 стоимости товарного экспорта республики, а доля налоговых поступлений в республиканский бюджет от нефтяного сектора составила более 30 процентов [8].

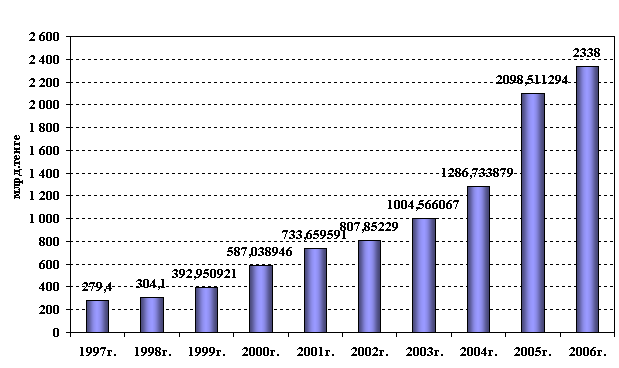

Рисунок 1 - Динамика доходов государственного бюджета за 1996 - 2006 годы [9]

Доходы государственного бюджета в 2006 году по сравнению с 1997 годом увеличились в 8,3 раза или на 2 058,6 млрд.тенге. Так, в 1997 году доходы государственного бюджета к ВВП составили 16,7% или 279,4 млрд.тенге. В 2005 году доходы государственного бюджета к ВВП составили 27,6% или 2 098,5 млрд.тенге (Рисунок 1).

Доходы государственного бюджета в 2006 году к ВВП составили 22,9% или 2 338,0 млрд.тенге, снижение по сравнению с 2005 годом объясняется тем, что для исключения зависимости исполнения бюджета от нефтяных поступлений с 1 июля 2006 года Казахстан перешел на новую концепцию формирования и использования Национального фонда РК. В связи с чем, в настоящее время доходы бюджета не зависят от колебаний цен на нефть, то есть фактора ранее решающего при формировании бюджета страны. Прямые налоги, от предприятий нефтяного сектора минуя бюджет, перечисляются в Национальный фонд РК. Динамика доходов государственного бюджета РК наглядно отражена в приложении 1.

Доходы государственного бюджета на 2007 год установлены в сумме 2 648,9 млрд.тенге. По состоянию на 01.09.2007 года доходы государственного бюджета при плане 1 671,2 млрд.тенге составили 1 796,6 млрд.тенге, или исполнены на 107,5%.

В приложении 2 отражена динамика исполнения государственного бюджета по структуре бюджета за 2005-2007 годы, из которого видно, что расходы государственного бюджета на 2007 год предусмотрены в сумме 2974,4 млрд. тенге, что по сравнению с 2005 годом выросли в 1,4 раза, с 2006 годом на 1,3 раза, в том числе, соответственно республиканский бюджет в 1,4 и 1,3 раза, местный бюджет - 1,8 и 1,4 раза.

Расходы республиканского бюджета без учета погашения займов на 2007 год предусмотрены в сумме 2369,4 млрд.тенге, по состоянию на 1 октября т.г. составили в сумме 1769,0 млрд.тенге, или 97,1% к плану финансирования на отчетный период в сумме 1821,2 млрд.тенге.

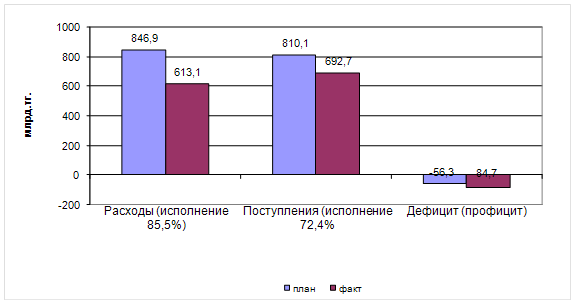

Рисунок 2 – Исполнение государственного бюджета за 1 квартал 2007 года [10]

Темп роста по сравнению с аналогичным периодом прошлого года составил 116,6 %. Расходы республиканского бюджета за 9 месяцев 2007 года составили 13,8 % к ВВП

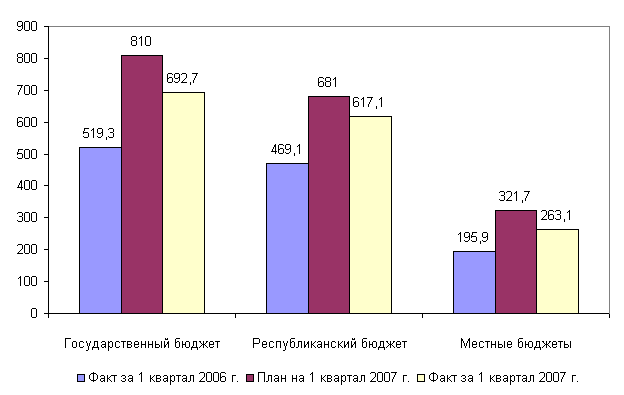

Рисунок 3 – Исполнение доходов государственного бюджета за 1 квартал 2007 г. и сравнение с аналогичным периодом 2006 года [10]

В 2007 году Поступления в государственный бюджет составили 613,1 млрд. тенге, или 72,4 % к плану, расходы произведены на сумму 692,7 млрд. тенге, или 85,5 % к плану. При запланированном дефиците – 56,3 млрд. тенге, фактически дефицит сложился 84,7 млрд. тенге (рисунок 4).

Рисунок 4 – Исполнение расходов государственного бюджета за 1 квартал 2007 г. и сравнение с аналогичным периодом

Рисунок 4 – Исполнение расходов государственного бюджета за 1 квартал 2007 г. и сравнение с аналогичным периодом

Похожие работы

... учесть богатый опыт, критически переосмыслить его [15]. 2 ОСНОВНОЕ НАПРАВЛЕНИЕ МЕХАНИЗМА БЮДЖЕТНОГО РЕГУЛИРОВАНИЯ В РЕСПУБЛИКе КАЗАХСТАН НА СОВРЕМЕННОМ ЭТАПЕ 2.1 Анализ распределения расходов местного бюджета (на примере Карагандинской области) В связи с переходом экономики Республики Казахстан на рыночные отношения изменились условия формирования и использования бюджетов всех уровней, ...

... - "естественная монополия", не говоря уже о методических приемах определения уровня цен, ограничивало возможности регулирующего органа. Правовую основу государственного антимонопольного регулирования в сфере естественных монополий составляют: Закон Республики Казахстан "О естественных монополиях", принятый во второй половине 1998 года Парламентом Республики Казахстан. В рамках реализации этого ...

... рынке труда и от традиций страны, его менталитета. Только в этом случае можно улучшить ситуацию в сфере занятости. Глава II. Формирование социально-экономической модели занятости в условиях переходной экономики Республики Казахстан Слабо регулируемое вхождение национальной экономики в рынок деформирует ход всех социально-эконоических процессов в республике, и ...

... формирование новых рабочих мест, повышение профессионального уровня населения страны, занятого в процессе отечественного товаропроизводства. 2. Теоретические проблемы и вопросы моделирования экономики Республики Казахстан 2.1 Международная практика реализации внешнеторговой деятельности и выводы для Казахстана Нарастающиеся глобальные тенденции в экономике требуют от Казахстана реформиро ...

0 комментариев