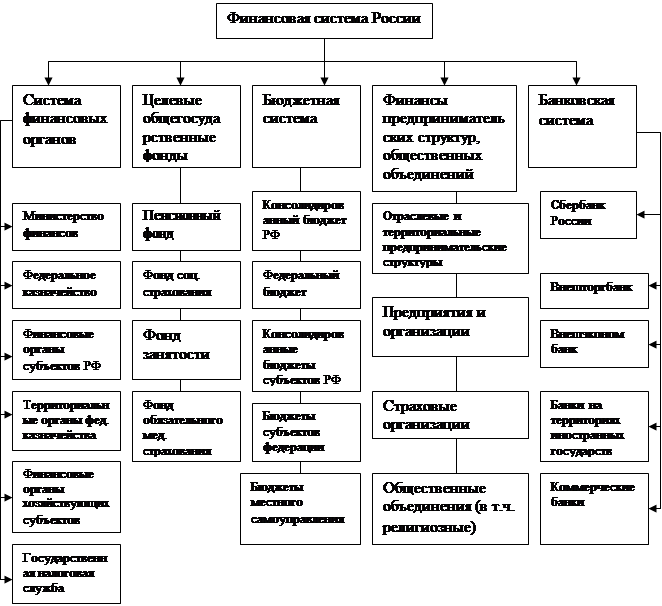

Понятие финансовой системы страны. Ее состав и структура

Анализ и характеристика элементов финансовой системы РФ

Государственные и муниципальные финансы и их составляющие

Функционального назначения: предназначенные (статья 13 Бюджетного кодекса РФ) для реализации конституционных прав граждан на:

Страхование как отдельная сфера финансовой системы РФ или структурный элемент других сфер

Направление изменения финансовой системы страны

Навигация

Направление изменения финансовой системы страны

Финансовая система России

84528

знаков

0

таблиц

2

изображения

3. Направление изменения финансовой системы страны

В современной рыночной экономике существуют два способа перераспределения финансовых ресурсов и, соответственно, два типа организации финансовой структуры экономики:

- Экономика финансовых рынков (система экзогенного предложения денег) - система американского типа с преобладанием финансирования через финансовые рынки;

- Экономика задолженности (система эндогенного предложения денег) – система французского (японского) типа с преобладанием финансирования через банковский кредит.

Экономика финансовых рынков предъявляет чрезвычайно высокие требования к самим рынкам (к качеству соответствующих институтов и инструментов), а также к циркулирующей рыночной информации и способности отдельных рынков к ее усвоению. Для эффективного перераспределения через рынок необходимо, чтобы инвесторы располагали достаточно полной и достоверной информацией по долговым обязательствам, выставляемым на продажу на рынке, и могли должным образом сопоставлять между собой отдельные обязательства по ценам, по ликвидности, по качеству – долги, выставляемые на рынок, должны быть хорошо структурированы. Кроме того, чтобы указанные сопоставления были возможны, необходимы устойчивые ожидания основных параметров общеэкономического процесса, по крайней мере, на среднесрочную перспективу.

В сегодняшней России, где рынки только начинают складываться, коммерческие долги не структурированы, а их качество слабо поддается оценке. Поэтому ожидать высокую эффективность перераспределительных функций финансового рынка не приходится.

Экономика, базирующаяся на банковском финансировании, дает гораздо больше возможностей регулирования в оперативном плане, менее восприимчива к асимметрии экономической информации и практически не ограничивает возможностей трансформации ресурсов (при адекватном участии кредитора в последней инстанции – Центрального банка). Поэтому в ближайшие годы эффективная организация финансирования в России предполагает доминирование банковских форм финансового перераспределения.

Вместе с тем, последние события в финансовом секторе экономики резко обострили проблему устойчивости банковской системы, и в настоящее время она не в состоянии нормально выполнять свою перераспределительную функцию, а, следовательно, и не может организовать нормальное финансовое обеспечение экономического роста. В то же время и финансовые рынки (за исключением валютного рынка) практически не функционируют и также не способны на перераспределение финансовых ресурсов в значимых масштабах.

Вместе с тем тотальное самофинансирование – далеко не самый эффективный способ организации финансовой структуры экономики. С одной стороны, при этом предложение финансирования не может адекватно реагировать на спрос финансово-недостаточных экономических агентов, т.е. экономика остается относительно недофинансированной. С другой стороны, значительную часть свободных остатков средств финансово-избыточных агентов невозможно задействовать для финансирования экономического роста, и они объективно уходит в спекулятивные операции.

В этой связи на первый план выходит задача реструктуризации и укрепление банковской системы с тем, чтобы она реально могла осуществлять перелив капитала.

В практическом плане наиболее ответственная и трудная часть реализации денежно-кредитной политики - обеспечение потока банковского кредита в реальный сектор экономики. Для повышения ликвидности реального сектора экономики ему нужны нормальные рыночные кредиты по нормальным рыночным ставкам. В то же время текущие ставки банковских кредитов явно завышены по отношению к экономическим возможностям реального сектора, что существенно ограничивает масштабы кредитования производства. Ставки по банковским кредитам нельзя считать полностью рыночными, потому что в оценке кредитных рисков заложен слишком высокий вес системного риска кредитования российской экономики российской банковской системой. Задача государства в данной ситуации – элиминировать системные риски, обеспечивая бесперебойное функционирование всей финансовой сферы.

Увеличение потока финансовых ресурсов в реальный сектор одновременно означает увеличение потока долга реального сектора в банковский. В этой связи главной задачей монетарных властей является организация оформления и структурирование соответствующих долговых обязательств, обеспечение поддержки их качества. Монетарные власти имеют достаточные возможности, чтобы через создание ряда новых институтов и инструментов повысить качество и структурировать обязательства реального сектора. Путем создания системы гарантий и поручительств вполне возможно ограничить кредитный риск, а рефинансирование центрального банка способно ограничить риск несбалансированной ликвидности.

Главную роль в развитии российской финансовой системы, должно сыграть улучшение информационного обеспечение финансового рынка и его сегментов: необходимо создать разветвленную рыночную инфраструктуру, позволяющую заемщику найти соответствующего инвестора, инвестору – долг для эффективного размещения своих средств и, возможно, его рефинансирование, не затрачивая на это избыточного времени и средств.

Важным элементом является также создание института экспертизы коммерческих проектов, возможно, имеющего иерархическую структуру. При этом речь идет об институте, а не об учреждении, то есть соответствующие функции могут быть распределены, например, между многочисленными банками путем лицензирования деятельности по финансовой экспертизе.

В нашей стране с нормативной точки зрения финансовой системы нет, она складывается стихийно, исходя из определенных интересов исполнительной и других ветвей власти. Следовательно, нет и официальных расходов на ее функционирование, их структуры и т.д.

Заключение

В моей курсовой работе были рассмотрены основные дискуссионные вопросы состава и структуры финансовой системы РФ. Проанализированы системы, предложенные разными авторами. В заключении можно сказать, что все структурные элементы, которые авторы предлагали включить в состав финансовой системы, действительно являются её составляющими, вопрос состоял в том, стоит ли выделять эти элементы в отдельные звенья.

Таким образом, оказалось, что страхование не является отдельной сферой финансовой системы. Страхование действительно играет большую роль в перераспределительных отношениях по поводу формирования и использования целевых фондов денежных средств. Видимо авторы хотели подчеркнуть высокую значимость страхования, выделяя его в отдельную сферу. Но в своей работе я доказал, что страхование является структурным элементом двух других сфер: финансы субъектов хозяйствования (а именно финансы коммерческих организаций) и государственные и муниципальные финансы (финансы внебюджетных фондов).

В составе сферы финансов субъектов хозяйствования я выделил три звена: финансы коммерческих предприятий, финансы некоммерческих предприятий и финансы предприятий без образования юридического лица. Многие авторы выделяли дополнительно к этим звеньям другие, такие как финансы домохозяйств, финансы общественных объединений, финансы посредников, финансы государственных, муниципальных, частных, акционерных, арендных, общественных субъектов хозяйствования. Но подробно разобрав сущность этих звеньев, стало ясно, что в действительности они существуют, но являются не отдельными звеньями, а лишь входят в состав трёх основных (финансы коммерческих, некоммерческих организаций и ПБОЮЛ).

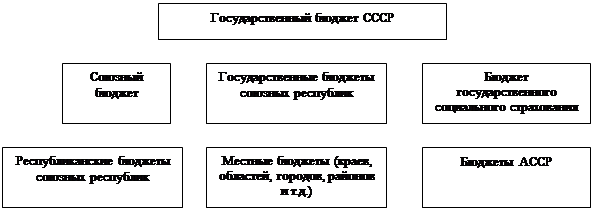

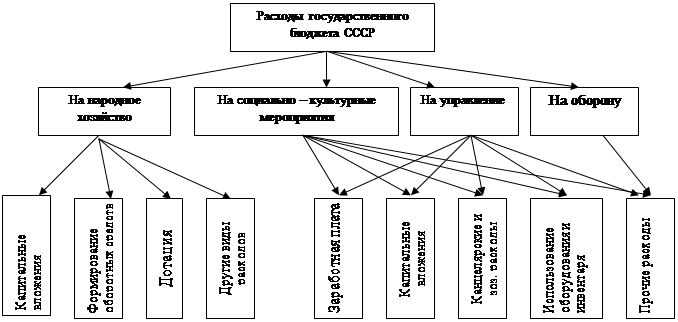

В структуре сферы государственных и муниципальных финансов авторы выделяли такие звенья как: финансы государственного бюджета, финансы внебюджетных фондов, федеральные финансы, финансы субъектов федерации, местные финансы, государственный кредит, фонды страхования, фондовый рынок. Проведя подробный анализ всех этих звеньев, я пришел к выводу, что в состав муниципальных финансов входит два звена, финансы государственного бюджета и финансы внебюджетных фондов, а остальные элементами являются лишь составляющими этих основных двух звеньев.

Также были рассмотрены изменения, которые влияют на финансовую систему. В связи с вступлением в действие большого количества новых законов в налоговой и бюджетной сферах, меняются финансовые отношения между различными экономическими субъектами, меняется сама структура субъектов, а значит, и финансовая система в целом.

Список используемой литературы

1. Конституция Российской Федерации. – Ст.71-117,130-133.

2. Гражданский Кодекс Российской Федерации. – Гл.4.

3. Бюджетный Кодекс Российской Федерации от 31.07.1998 №145-ФЗ. – Ст.1-17, 24-28, 161.

4. Налоговый Кодекс Российской Федерации - Гл.21-26

5. Федеральный закон от 12.01.1996 №7 – ФЗ «О некоммерческих организациях».

6. Федеральный закон от 06.03.2003 №131-ФЗ « Об общих принципах местного самоуправления».

7. Федеральный закон от 15.08.1996. №115-ФЗ «О бюджетной классификации Российской Федерации». – Приложения 1-4.

8. Федеральный закон от 16.07.1999 №165-ФЗ «Об основах обязательного социального страхования».

9. Федеральный закон от 24.08.1998 №125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

10. Федеральный закон от 15.12.2001 №167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации».

11. Приказ Министерства России от 01.10.1997 г.№118 «Методические рекомендации по реформе предприятий и организаций».

12. М.В. Романовский, Финансы, М.,Юрайт,2001.

13. М.А.Абрамова, Финансы и кредит, М., Юриспруденция, 2003.

14. Л.А. Дробозина, Финансы, денежное обращение, кредит, М., ЮНИТИ, 1997.

15. С.В. Галицкая, Деньги, кредит, финансы, М.,Экзамен, 2004.

16. А.М. Ковалева, Финансы, М., Финансы и статистика,2003.

17. Ю.Я. Вавилов, Финансы, М., Социальные отношения, 2004.

18. В.М. Родионова, Финансы, М., Финансы и статистика, 1995.

[1] Финансы: Учебник/ под ред. Ковалева В.В., «Проспект», М., 2001.

[2] Финансы: Рабочая программа/ под ред. Филина А.Г., «МГТА», М., 2002.

[3] Финансы: Учебник/ под ред. Родионовой В.М., «Финансы и статистика», М., 1995.

[4] М.В. Романовский, Финансы, М., Юрайт, 2001

[5] Ю.Я. Вавилов, Финансы, М., Социальные отношения, 2004

[6] А.М. Ковалева, Финансы, М., Финансы и статистика, 2003

Похожие работы

... . Особенный скачек роста государственного долга был в 1998 году после финансового кризиса, когда на поддержание экономики Россия заняла 17 млрд.долл. Основным кредитором России выступает Германия. С моей точки зрения, изменения, произошедшие в банковской системе в период перехода к рыночным отношениям радикально изменили ее сущность. После того, как исчезла жесткая государственная банковская ...

... ”, действующие в настоящее время. 5.Финансовая система Российской Федерации в настоящее время, ее соответствие рыночным отношениям Что же в настоящее время представляет собой финансовая система России? Анализ закономерностей развития финансов в разных условиях общественного воспроизводства свидетельствует о наличии общих признаков в их содержании. Это обусловлено сочинением объективных ...

... активизации банковской деятельности в целом и одновременно к ослаблению банковского надзора или наоборот, что не отвечает принципам антикризисного регулирования. ПРИЧИНЫ ВОЗНИКНОВЕНИЯ ФИНАНСОВО-ЭКОНОМИЧЕСКИХ КРИЗИСОВ Мировой финансово-экономический кризис заставил многих задуматься о его причинах, необходимых мерах по его предотвращению и о путях развития мировой экономики. Действительно, " ...

... что нарушит функционирование и товарных рынков, ударит по стабильности демократической системы. Успешная реализация вышеназванных стратегических линий будет происходить в условиях встраивания финансовой системы России в международную финансовую систему. Чтобы не потерять свою роль в формировании экономической политики, найти способы учета в этом процессе национальных интересов России, необходимо ...

0 комментариев