Понятие финансовой системы страны. Ее состав и структура

Анализ и характеристика элементов финансовой системы РФ

Государственные и муниципальные финансы и их составляющие

Функционального назначения: предназначенные (статья 13 Бюджетного кодекса РФ) для реализации конституционных прав граждан на:

Страхование как отдельная сфера финансовой системы РФ или структурный элемент других сфер

Направление изменения финансовой системы страны

Навигация

Государственные и муниципальные финансы и их составляющие

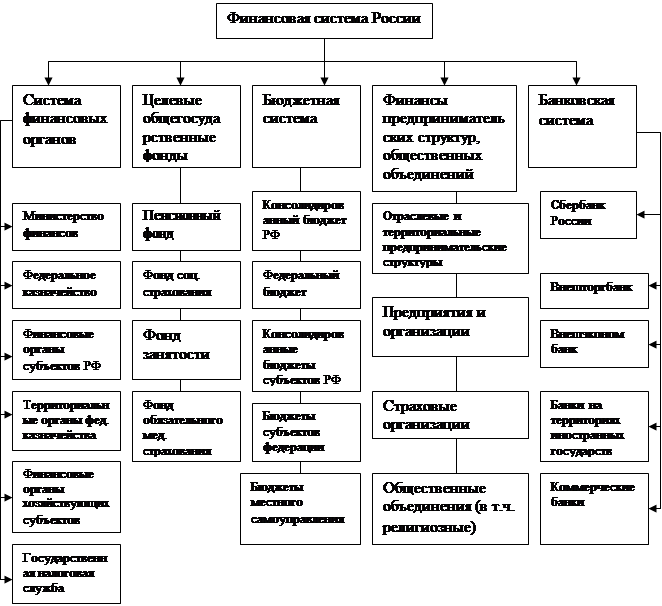

Финансовая система России

84528

знаков

0

таблиц

2

изображения

2.2. Государственные и муниципальные финансы и их составляющие

Государственные и муниципальные финансы представляют собой экономические отношения, возникающие в реальном денежном обороте по поводу формирования, распределения и использования централизованных фондов финансовых ресурсов. Их структура включает следующие элементы:

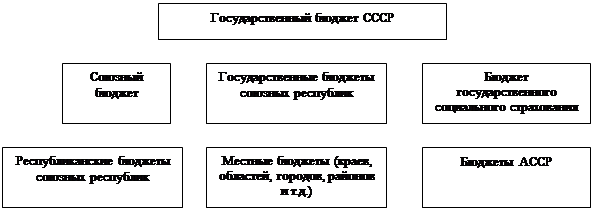

1) Бюджетная система как совокупность финансовых планов органов власти различных уровней и бюджетов внебюджетных фондов.

2) Система государственных и муниципальных займов, являющаяся способом мобилизации государственных доходов и обслуживающая дефициты бюджетной системы.

В социально-экономическом развитии общества государственные и муниципальные финансы выполняют ряд функций:

- Планирования - формулировка целей и выбор путей их достижения. Реализуется через составление бюджетов;

- Организации - присутствует бюджетное устройство, бюджетная классификация, единые процедуры бюджетного процесса;

- Стимулирования - осуществление деятельности, направленной на реализацию целей;

- Контроля.

Можно выделить некоторые принципы организации государственных и муниципальных финансов:

- единство законодательной и нормативной базы;

- открытость и прозрачность;

- разграничения полномочий и предметов ведения;

- целевой ориентированности:

- научного подхода;

- экономичности и рациональности;

- управляемости финансовыми потоками на централизованной основе.

Часть этих принципов дублируют принципы бюджетной системы РФ.

В системе государственных и муниципальных финансов (ГМФ) единая бюджетная классификация обеспечивает учет и систематизацию информации о состоянии бюджета, сопоставимость показателей бюджетов всех уровней. Используется при составлении и исполнении бюджетов всех уровней власти и управления (в т.ч., и консолидированных), а также бюджетов внебюджетных фондов.

Территориальные финансы представляют собой систему экономических отношений, которая распределяет и перераспределяет Национальный Доход на экономическое и социальное развитие территорий, а также на выравнивание уровней жизни и социального развития локальных территорий (бюджетное регулирование в целях выравнивания доходной базы городов, районов, поселков и т.п. на основе единых стандартов проживания на территории).

Структура финансов субъекта РФ выглядит таким образом:

- бюджет субъекта РФ;

- бюджеты муниципальных образований территории;

- внебюджетные фонды субъектов РФ;

- иные финансовые ресурсы, привлекаемые для финансирования обще территориальных потребностей.

Структура местных финансов выглядит таким образом:

- местный бюджет;

- иные финансовые ресурсы.

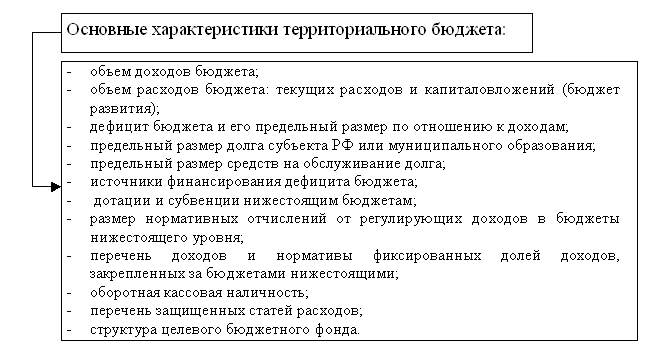

Основными показателями бюджета територии выступают:

Схема 1. Основные характеристики бюджета территории.

Совершенствование финансовых и налоговых отношений между РФ и субъектами, а также органами государственной власти и местного самоуправления направлено на повышение уровня бюджетного самообеспечения регионов и муниципальных образований. Для этого необходимо закрепление за субъектами РФ постоянных финансовых, а прежде всего, налоговых доходов для самостоятельного формирования бюджетов. Это позволит уменьшить неоправданные финансовые потоки между бюджетами различных уровней, снизить объемы федеральной финансовой поддержки регионов, способных к самофинансированию.

Бюджет субъекта РФ представляет собой форму образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения субъекта РФ. Консолидированный бюджет субъекта РФ свод бюджета региона и бюджетов муниципальных образований, находящихся на его территории.

Полномочия органов государственной власти субъектов РФ в сфере регулирования бюджетных правоотношений заключаются в:

- установление порядка составления и рассмотрения проектов бюджетов субъектов РФ, утверждения и исполнения бюджетов, осуществлении контроля за их исполнением и утверждении отчетов об исполнении;

- составление и рассмотрение проектов бюджетов субъектов РФ, консолидированных бюджетов, утверждении и исполнении бюджетов, осуществлении контроля за исполнением и утверждении отчетов об исполнении бюджетов субъектов РФ и бюджетов территориальных внебюджетных фондов;

- распределение доходов от региональных налогов и сборов, иных доходов субъектов РФ между региональным бюджетом и местными бюджетами;

- определение порядка направления в бюджет субъектов РФ доходов от использования собственности доходов от налогов и сборов субъектов РФ, иных доходов бюджета;

- разграничении полномочий по осуществлению расходов между

уровнями бюджетной системы;

- установлении порядка и условий предоставления финансовой помощи, бюджетных ссуд и бюджетных кредитов в бюджет субъектов РФ и из него в местные;

- осуществление государственных внутренних заимствований субъектов РФ, проведении внутренних и внешних заимствований и управлении государственным долгом субъектов РФ.

Доходы регионального бюджета формируются за счет собственных и регулирующих налоговых доходов, кроме доходов, передаваемых в порядке регулирования местным бюджетам, доходов от использования имущества, находящегося в собственности субъекта РФ, и доходов от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении региона, иных неналоговых доходов.

К налоговым доходам бюджетов субъектов РФ относятся:

1. собственные налоговые доходы от закрепленных региональных налогов и сборов, перечень, ставки, пропорции и разграничения которых определяются на основе налогового законодательства РФ, закона о бюджете РФ на очередной финансовый год и порядка формирования доходов местного бюджета;

2. отчисления от регулирующих налоговых доходов поступающих от федеральных налогов и сборов, распределенных к зачислению в бюджеты субъектов РФ, по нормативам, определенным федеральным законом о федеральном бюджете на очередной финансовый год, за исключением доходов от федеральных налогов и сборов, передаваемых в порядке бюджетного регулирования местным бюджетам.

В неналоговые доходы региональных бюджетов поступает часть прибыли государственных унитарных предприятий, остающейся после уплаты налогов и других обязательных платежей в бюджет, в размерах, устанавливаемых законами субъектов РФ.

В соответствии с полномочиями законодательных (представительных) и исполнительных органов власти субъектов РФ по формированию доходов бюджета:

- вводятся региональные налоги и сборы, устанавливают размеры ставок по ним, предоставляются налоговые льготы в пределах регионального налогового законодательства;

- предоставляются налоговые кредиты, отсрочки и рассрочки по уплате налогов и иных обязательных платежей в бюджеты субъектов РФ в пределах лимитов предоставления кредитов.

Составные части расходов бюджетов соответствуют единой бюджетной классификации расходов по функциям, экономическим операциям использования ассигнований, ведомствам, получающим бюджетные ассигнования.

Необходимость сбалансированности регионального бюджета предполагает следующие источники финансирования его дефицита:

- внутренние: государственные займы путем выпуска ценных бумаг от имени субъектов РФ; бюджетные ссуды от бюджетов других уровней; кредиты от кредитных организаций;

- внешние: государственные внешние займы от имени субъектов РФ.

Возникающие в связи с этим долговые обязательства представляют собой государственный долг субъектов РФ, который обеспечивается всем, имуществом, составляющим казну субъектов РФ.

Оказание финансовой помощи из федерального бюджета бюджетам субъектов РФ может быть осуществлено в следующих формах:

- дотации на выравнивание уровня минимальной бюджетной обеспеченности;

- субвенции на финансирование отдельных целевых расходов, бюджетные ссуды на покрытие временных кассовых разрывов, возникающих при исполнении бюджета.

Межбюджетные отношения представляют собой совокупность отношений между органами государственной власти РФ, органами власти субъектов РФ и местного самоуправления по поводу разграничения и закрепления бюджетных правомочий, соблюдения прав, обязанностей и ответственности при составлении, утверждении и исполнении бюджетов.

Финансовая помощь из бюджета субъекта РФ местному бюджету может быть оказана в следующих формах:

- на выравнивание уровня минимальной бюджетной обеспеченности муниципальных образований с целью финансирования минимальных государственных социальных стандартов, ответственность за обеспечение которых возложена на органы местного самоуправления;

- субвенции на финансирование отдельных целевых расходов;

- другие формы, предусмотренные бюджетным законодательством.

Местному бюджету могут быть представлены бюджетные ссуды из регионального бюджета на покрытие временных кассовых разрывов, возникающих при исполнении местного бюджета. Порядок предоставления и расчет всех видов финансовой помощи определяется законом субъекта РФ. Уполномоченный орган государственной власти субъекта РФ имеет право на проведение ревизии местного бюджета, получающего финансовую помощь. Также предусмотрена финансовая помощь местным бюджетам на финансирование расходов по федеральным целевым программам.

Таким образом, наиболее острой проблемой бюджетной системы РФ является ее вертикальная несбалансированность, выражающаяся в значительном превышении объема фактически сложившихся расходных полномочий консолидированных бюджетов субъектов РФ над их бюджетной обеспеченностью. На практике реализуется остаточный принцип формирования нижестоящих бюджетов, имеет место низкая степень финансовой самостоятельности региональных и местных бюджетов, усиливается концентрация финансовых ресурсов на федеральном уровне.

Регулирование межбюджетных отношений на территории осуществляется путем:

- нормативов отчислений из регулирующих доходов;

- дотаций и субвенций из областного бюджета;

- средств, выделяемых из фонда финансовой поддержки областного бюджета;

- средств, поступающих по взаимным расчетом из федерального бюджета и бюджетов субъектов РФ;

- социальных норм и финансовых нормативов, выступающих основой расходов муниципальных образований.

Итак, регулирование межбюджетных отношений - процесс распределения доходов и перераспределения средств между бюджетами разных уровней в целях выравнивания доходной базы местных бюджетов, осуществляемый с учетом государственных минимальных социальных стандартов. Субъектами регулирования являются социально-экономические отношения, возникающие в процессе формирования и исполнения бюджетов разных уровней на территории, которые определяют определенную систему экономических отношений. Нельзя при этом не учитывать опосредование бюджетов функционированием всех звеньев кредитно-финансовой системы.

Межбюджетные отношения, влияющие на доходы местных бюджетов, включают:

- определение нормативов по регулирующим доходам (налог на прибыль, акцизы, подоходный налог с физических лиц и т.д.);

- расчет средней бюджетной обеспеченности;

- поддержание минимальной границы бюджетов;

- местные налоги;

- метод распределения трансфертных фондов: дотации, субвенции, трансферты.

Отношения, опосредующие формирование расходов бюджетов, включают в себя социальные нормы и нормативы, идущие на содержание (текущие расходы) объектов социальной сферы на территории: культуры; образования; здравоохранения; управления и др. Это нормативы финансовых затрат, обеспечивающие предоставление государственных услуг по социальным стандартам.

Внебюджетные фонды представляют собой особую модель формирования и перераспределения финансовых средств для решения отдельных социально значимых или оперативных задач на основе выделения специальных источников, порядка использования средств и органов управления ими.

С экономической точки зрения целесообразность выделения внебюджетных фондов обосновывается необходимостью привлечения дополнительных по отношению к бюджету средств целевого назначения для решения конкретной проблемы, обеспечения гарантированных прав граждан в форме обособленного фонда, оперативно управляемого и подотчетного органам власти. В то же время это обособление имеет как преимущества, так и недостатки.

Преимущества - относительная автономность от других расходов и целенаправленность, независимость от дефицита бюджета, возможность более оперативного использования.

Недостатки недостаточность контроля за расходованием средств и целевым характером их использования, ограниченность набора доходных источников и возможностей повышения эффективности их сбора и расходования, множественностью проблем, требующих целевого финансирования и многократным усложнением системы платежей.

Порядок образования и деятельности внебюджетных фондов определяется законодательными нормативно-правовыми актами. Общие положения, регулирующие вопросы взаимоотношения органов власти с внебюджетными фондами, сформированы в Бюджетном кодексе РФ (принят Федеральным законом от 31.08.1998 г. 145 - ФЗ, введен в действие с 01.01.2000 г. Федеральным законом от 09.07.1999 г. 159-ФЗ). Здесь же определены общие нормативные положения по формированию и расходованию государственных внебюджетных РФ и целевых фондов, консолидированных в бюджеты.

Виды внебюджетных фондов можно классифицировать по признакам:

Похожие работы

... . Особенный скачек роста государственного долга был в 1998 году после финансового кризиса, когда на поддержание экономики Россия заняла 17 млрд.долл. Основным кредитором России выступает Германия. С моей точки зрения, изменения, произошедшие в банковской системе в период перехода к рыночным отношениям радикально изменили ее сущность. После того, как исчезла жесткая государственная банковская ...

... ”, действующие в настоящее время. 5.Финансовая система Российской Федерации в настоящее время, ее соответствие рыночным отношениям Что же в настоящее время представляет собой финансовая система России? Анализ закономерностей развития финансов в разных условиях общественного воспроизводства свидетельствует о наличии общих признаков в их содержании. Это обусловлено сочинением объективных ...

... активизации банковской деятельности в целом и одновременно к ослаблению банковского надзора или наоборот, что не отвечает принципам антикризисного регулирования. ПРИЧИНЫ ВОЗНИКНОВЕНИЯ ФИНАНСОВО-ЭКОНОМИЧЕСКИХ КРИЗИСОВ Мировой финансово-экономический кризис заставил многих задуматься о его причинах, необходимых мерах по его предотвращению и о путях развития мировой экономики. Действительно, " ...

... что нарушит функционирование и товарных рынков, ударит по стабильности демократической системы. Успешная реализация вышеназванных стратегических линий будет происходить в условиях встраивания финансовой системы России в международную финансовую систему. Чтобы не потерять свою роль в формировании экономической политики, найти способы учета в этом процессе национальных интересов России, необходимо ...

0 комментариев