Понятие финансовой системы страны. Ее состав и структура

Анализ и характеристика элементов финансовой системы РФ

Государственные и муниципальные финансы и их составляющие

Функционального назначения: предназначенные (статья 13 Бюджетного кодекса РФ) для реализации конституционных прав граждан на:

Страхование как отдельная сфера финансовой системы РФ или структурный элемент других сфер

Направление изменения финансовой системы страны

Навигация

Понятие финансовой системы страны. Ее состав и структура

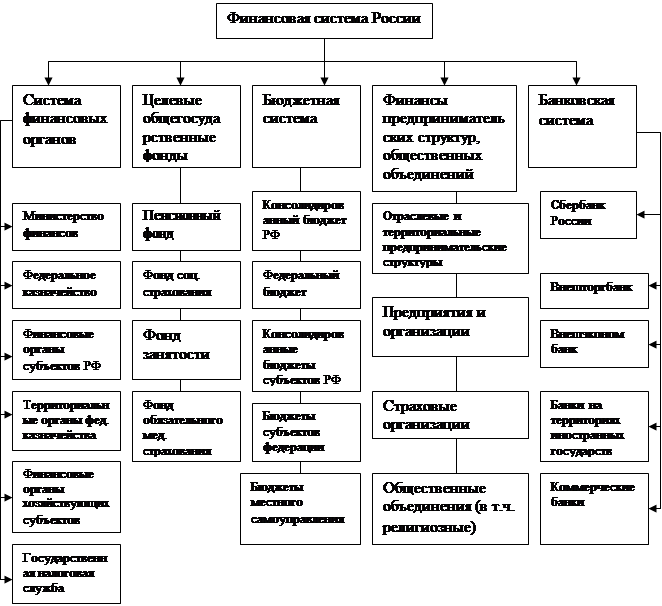

Финансовая система России

84528

знаков

0

таблиц

2

изображения

1. Понятие финансовой системы страны. Ее состав и структура

1.1. Понятие финансовой системы

Имея ввиду финансовую систему, рассматривается вся совокупность финансовых отношений, как система, в которой выделяются отдельные сферы и звенья финансовых отношений.[2]

Финансы являются неотъемлемым элементом общественного производства на всех уровнях хозяйствования. Без финансов невозможно обеспечивать индивидуальный и общественный кругооборот производственных фондов на расширенной основе, регулировать отраслевую и территориальную структуру экономики, стимулировать быстрейшее внедрение научно-технических достижений, удовлетворять другие общественные потребности. Такие потребности у хозяйствующих субъектов и государства обусловливают возникновение разнообразных видов финансовых отношений. Финансовые отношения складываются между государством, с одной стороны, юридическими и физическими лицами, с другой; между двумя юридическими лицами; между юридическими лицами, с одной стороны, и физическими лицами – с другой. Отношения между двумя физическими лицами в настоящее время некоторыми экономистами не признаются финансовыми, хотя появляются издания о личных финансах, финансах домашних хозяйств (финансах населения), семейном бюджете.

При всём своём разнообразии финансовые отношения имеют некоторые общие черты, что позволяет объединять их в отдельные группы. Группировку финансовых отношений можно проводить по разным признакам, но наиболее обоснованной является классификация этих отношений в соответствии с объективными критериями. Финансовые отношения являются по своей природе распределительными, так как распределяют часть стоимости общественного продукта по субъектам. Именно субъекты формируют фонды целевого назначения в зависимости от их роли в общественном производстве. Поэтому наиболее приемлемым критерием классификации является роль субъекта в общественном производстве. В зависимости от этого критерия определяются способы организации финансов. Порядок образования и использования финансовых ресурсов и финансовых фондов.

Сгруппированные по определенному признаку финансовые отношения образуют финансовую систему. Финансовые отношения при всём их многообразии можно объединить в отдельные, относительно обособленные группы – сферы и звенья. Эти сферы и звенья тесно связаны между собой. Каждой группе финансовых отношений соответствуют денежные фонды, а соответствующие финансовые органы осуществляют управление этими отношениями и фондами.

Таким образом финансовая система – это совокупность сфер и звеньев финансовых отношений, связанных с ними денежных фондов и органов управления финансами.

1.2. Состав и структура финансовой системы

Чтобы понять функционирование и проблемы финансовой системы РФ, ее отраслевую структуру, необходимо взглянуть на ее историческое развитие с одной стороны, и на систему государственного управления исполнительной власти, с другой.

В историческом плане можно выделить две эпохи государственного управления, которые в свою очередь разделяются на этапы:

I. Преобладание волюнтаристическо-личного» начала, нерегламентированность управления:

1. Дворцово-вотчинный этап (XII-XIV вв.);

2. Приказной этап (конец XV-XVII в.)

II. Преобладание формального, безличного начала, регламентированнность управления:

1. Коллежско-сенатский ( коллегиальный) этап (XVIII в.);

2. Министерский этап (XIX в.-н.в.)

1) 1802-1917гг.: Министерства Российской Империи

2) 1917-1991гг.: Наркоматы РСФСР-СССР-Министерства СССР

3) 1991-2006гг.: Министерства РСФСР- РФ и другие федеральные органы исполнительной власти.

Финансовая система может быть рассмотрена как совокупность определенных финансовых функций, в этом плане финансовые системы достаточно типичны и зависят от уровня развития экономики, государства.

Структура финансовой системы – это совокупность её элементов и связей между ними.

Сферы и звенья финансовых отношений взаимосвязаны, образуют в совокупности единую финансовую систему. Последняя имеет следующий вид.[3]

Финансовая система

Централизованные Децентрализованные

финансы финансы

- государственный бюджет - финансы коммерческих пред-ий

- внебюджетные фонды - финансы некоммерческих пред-ий

- государственный кредит - финансы общественных

- страхование объединений

а) социальное

б) личное

в) имущественное

г) страхование ответственности

д) страхование предприн-их рисков

Разграничение финансовой системы на отдельные звенья обусловлено различиями в задачах каждого звена, а также в методах формирования и использования централизованных и децентрализованных фондов денежных средств.

Каждому звену системы финансов присущи свои специфические формы и методы образования и использования денежных фондов и доходов.

Функции финансовой системы:

- денежная – эмиссия, обращение, расчеты;

- налоговая (фискальная) - изъятие части продукта в форме средств, т.е. наполнение казны;

- бюджетная – превращение налогов в доходы, последних – в расходы;

- контрольно-надзорная – надзор за финансовыми институтами;

- государственного кредита – управление государственным долгом.

Но возможен и организационный аспект, когда финансовая система рассматривается как совокупность органов, подсистема государственной власти.

Финансовая система состоит из финансовых организаций (институтов) различных типов и уровней. Особенностью финансов как сферы государственной деятельности является первичное значение нормативной базы, так как любой финансовый институт создается на основе нормативных актов и действует в ее пределах. Следовательно, рассмотрение финансовой системы начнем с нормативно-законодательных институтов и их нормативных актов:

Федеральное Собрание - Федеральные Конституционные законы, федеральные законы;

Президент РФ – Указы Президента РФ;

Правительство РФ – Постановления Правительства РФ;

Федеральное Министерство – приказ и т.д.

Существует несколько типов финансовых институтов (ФИ):

- ФИ1 (создаются государством)

- ФИ2 (создаются населением под руководством государства);

- ФИ3 (саморегулирующиеся организации).

Сами финансовые институты могут рассматриваться на разных уровнях:

Федеральный - представлен федеральными финансовыми институтами, которые состоят из Центрального аппарата и территориальных органов

Субъектный - представлен субъектными финансовыми институтами. Их сфера деятельности ограничена с одной стороны федеральными финансовыми институтами, и полномочиями субъектов в финансовой сфере - с другой.

Муниципальный – местные финансовые институты, муниципальные образования.

В современных условиях в системе государственного управления выделяются федеральные органы исполнительной власти – финансовые, полуфинансовые, нефинансовые.

Финансовый блок Правительства (расширенного, так как ЦБ РФ формально не входит в Правительство РФ):

1. Центральный Банк РФ (Центральный аппарат (ЦА) + территориальные учреждения: Главные управления, национальные банки, расчетно-кассовые центры);

2. Министерство финансов РФ (ЦА + Контрольно-ревизионные управления + Управления Федерального Казначейства по субъектам РФ + органы страхового надзора + органы валютного контроля + подведомственные организации)

3. Министерство РФ по налогам и сборам (ЦА + межрегиональные инспекции + Управление МНС по субъекту)

4. Государственный таможенный комитет (ЦА + региональное таможенное управление + таможня РФ + таможенный пост РФ)

5. Федеральная комиссия по рынку ценных бумаг (ЦА + региональное отделение)

6. Министерство имущественных отношений (ЦА + региональное отделение)

7. Разные финансовые органы, в т.ч. государственные внебюджетные фонды

Полуфинансовый блок:

1. Министерства: по антимонопольной политике РФ, природных ресурсов РФ, труда и социального развития РФ, экономического развития и торговли РФ, юстиции РФ

2. Федеральная энергетическая комиссия

3. Федеральная служба финансового оздоровления

4. Российское агентство по государственным резервам

Все остальные федеральные органы исполнительной власти входят в нефинансовый блок.

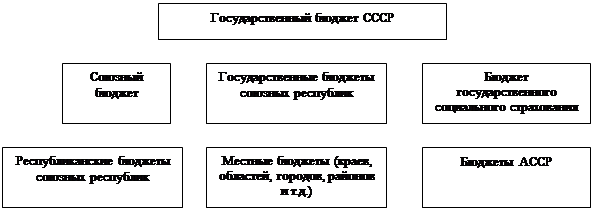

В учебниках советского периода в структуре системы финансов выделялись обычно две подсистемы: финансы предприятий и отраслей народного хозяйства и общегосударственные финансы. Иногда к ним добавляли, как отдельную подсистему государственный кредит. Сравнительно простая система финансов СССР соответствовала его экономическому базису и проводимой финансовой политике. Проведение рыночных реформ в России, осуществление принципиально новой экономической и финансовой политики, объективно обусловили выделение новых звеньев финансовых отношений.

Следует иметь в виду, что первичные доходы сферы финансов частных и государственных предприятий, а также доходы граждан создают основу системы финансов любого государства. И это не только теоретическое предположение, поскольку вся совокупность этих ресурсов отражается в сводном балансе финансовых ресурсов России. В целом, вся система финансов состоит из двух укрупненных подсистем (сфер):

- государственных и муниципальных финансов

- финансов хозяйствующих субъектов.

Как уже говорилось ранее, классификационным признаком такого деления является роль субъекта в общественном воспроизводстве. В соответствии с этим критерием имеются различия в потребностях финансовых ресурсов и соответственно финансовых фондов.

Так, непосредственно участники общественного воспроизводства, организации и граждане, занимающиеся предпринимательской деятельностью, производят товары и занимаются оказанием услуг. Для осуществления своей деятельности им необходимы финансовые ресурсы, которые обеспечили бы процесс производства, необходимая сумма денежных средств.

Таким образом, для субъектов хозяйствования будут характерны такие финансовые отношения, которые будут обеспечивать непрерывность процесса производства товаров и оказания услуг.

Каждая сфера финансовой системы в свою очередь имеет структурные элементы. Финансы субъектов хозяйствования выступают исходным финансовой системы, так как именно в этой сфере происходит формирование первичных доходов и финансовых ресурсов и начинаются прочие распределения и перераспределения стоимости.

Группировка финансовых отношений внутри сферы субъекта хозяйствования осуществляется в зависимости от характера деятельности субъекта. Он оказывает влияние на источники формирования финансовых ресурсов и порядок их использования. Часть организаций в качестве целей своей деятельности, преследует извлечение прибыли, они являются коммерческими. Помимо коммерческих организаций для нормального функционирования общества необходимы организации для удовлетворения потребностей общества в образовательных, культурных, научных, благотворительных и других общественно необходимых благах.

Такие организации не преследуют цель получения прибыли и не распределяют полученную прибыль между учредителями. Финансовые ресурсы им необходимы только для осуществления своей уставной деятельности. Это также оказывает влияние на состав финансовых отношений, участниками которых являются такие организации.

Участниками товарного производства также выступают ПБОЮЛ (предприятия без образования юридического лица). Под деятельностью таких предприятий понимается самостоятельная, осуществляющаяся на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг, лицами, зарегистрированными в этом качестве в установленном законе порядке.

Таким образом, выделяют следующие звенья в сфере субъектов хозяйствования:

- финансы коммерческих организаций;

- финансы некоммерческих организаций;

- финансы ПБОЮЛ.

Центральное место в финансовой системе любого государства занимает государственный бюджет, имеющий силу закона финансовый план государства (роспись доходов и расходов) на текущий (финансовый) год. Бюджетный кодекс Российской Федерации определяет бюджет «как форму образования и расходования фонда денежных средств, предназначенного для финансового обеспечения задач и функций государства и местного самоуправления». Таким образом, государственный бюджет, являясь для государства средством аккумулирования финансовых ресурсов, даёт государственной власти возможность содержания государственного аппарата, армии, выполнения социальных мероприятий, реализации приоритетных экономических задач, т.е. выполнения государством присущих ему функций.

Сфера финансов государственные и муниципальные финансы состоит из двух звеньев:

1) финансы государственного бюджета;

2) финансы внебюджетных фондов.

Государственный внебюджетный фонд – это форма образования и расходования денежных средств, образуемых вне федерального бюджета и бюджетов субъектов Российской Федерации. Государственные внебюджетные фонды предназначены для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь и имеют строгое целевое назначение. Расходы и доходы (бюджет) государственных внебюджетных фондов утверждаются законодательными (представительными) органами в форме закона (решения) аналогично закону (решению) об утверждении государственного бюджета. Формируются государственные внебюджетные фонды в основном за счет обязательных отчислений, уплачиваемых юридическими и физическими лицами. Средства государственных внебюджетных фондов находятся в государственной собственности.

Таким образом в состав финансовой системы входят две крупные сферы и звенья, входящие в их состав.

Похожие работы

... . Особенный скачек роста государственного долга был в 1998 году после финансового кризиса, когда на поддержание экономики Россия заняла 17 млрд.долл. Основным кредитором России выступает Германия. С моей точки зрения, изменения, произошедшие в банковской системе в период перехода к рыночным отношениям радикально изменили ее сущность. После того, как исчезла жесткая государственная банковская ...

... ”, действующие в настоящее время. 5.Финансовая система Российской Федерации в настоящее время, ее соответствие рыночным отношениям Что же в настоящее время представляет собой финансовая система России? Анализ закономерностей развития финансов в разных условиях общественного воспроизводства свидетельствует о наличии общих признаков в их содержании. Это обусловлено сочинением объективных ...

... активизации банковской деятельности в целом и одновременно к ослаблению банковского надзора или наоборот, что не отвечает принципам антикризисного регулирования. ПРИЧИНЫ ВОЗНИКНОВЕНИЯ ФИНАНСОВО-ЭКОНОМИЧЕСКИХ КРИЗИСОВ Мировой финансово-экономический кризис заставил многих задуматься о его причинах, необходимых мерах по его предотвращению и о путях развития мировой экономики. Действительно, " ...

... что нарушит функционирование и товарных рынков, ударит по стабильности демократической системы. Успешная реализация вышеназванных стратегических линий будет происходить в условиях встраивания финансовой системы России в международную финансовую систему. Чтобы не потерять свою роль в формировании экономической политики, найти способы учета в этом процессе национальных интересов России, необходимо ...

0 комментариев