Составим отчет о прибыли и убытках деятельности компании (в тыс. дол.)

ДЕЛОВАЯ СИТУАЦИЯ ПО УПРАВЛЕНИЮ

Тыс. у.е. * (1 - 0,2) = 60 тыс. у.е

Тыс. у.е. * 0,8 + 150 тыс. у.е. * 0,35 = 180 тыс. у.е. + 52,5 тыс. у.е

Дней * 1 000 000 у.е./360 дней * 0,625 *0,11 = 2 865 у.е

Дней * 900 000 у.е./360 дней * 0,625 * 0,11 = 2 578 у.е

Составьте план поступления выручки от реализации (раздел 1 бюджета денежных

ДЕЛОВАЯ СИТУАЦИЯ ПО УПРАВЛЕНИЮ ЗАПАСАМИ

Навигация

Тыс. у.е. * (1 - 0,2) = 60 тыс. у.е

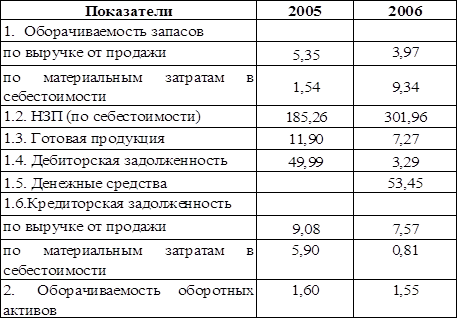

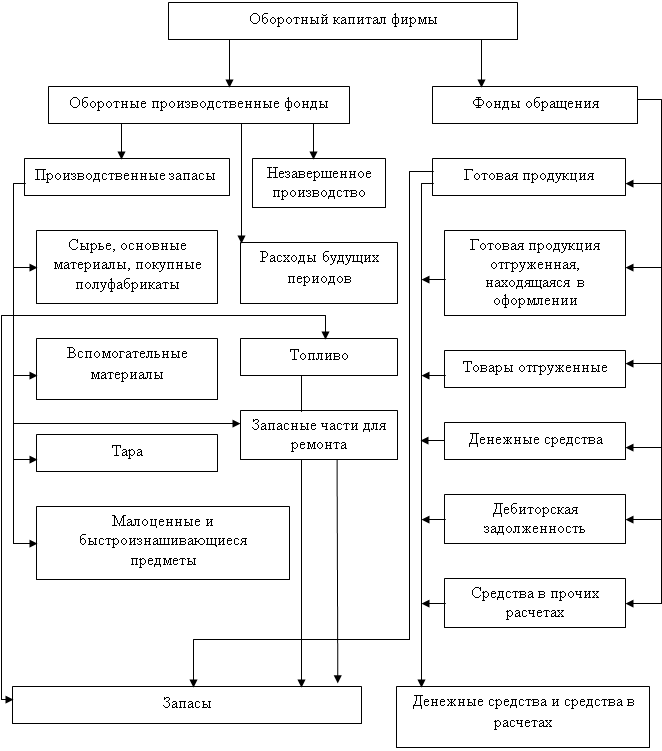

Управление оборотным капиталом

59299

знаков

26

таблиц

6

изображений

75 тыс. у.е. * (1 - 0,2) = 60 тыс. у.е.

К концу февраля 20% + 45% = 65% покупателей оплатили январские продажи, и кроме того, было оплачено 20% февральских продаж. Остаток дебиторской задолженности к концу февраля составит:

75 тыс. у.е. *(1 - 0,65) + 150 тыс. у.е. * (1 - 0,2) = 146,25 тыс. у.е.

К концу марта было доплачено 25% январских продаж, оплачено 20% + 45% = 65% февральских продаж и 20% мартовских продаж. Остаток дебиторской задолженности к концу марта составит:

150*(1-0,65) +225*(1-0,2)= 232,5 тыс. у.е.

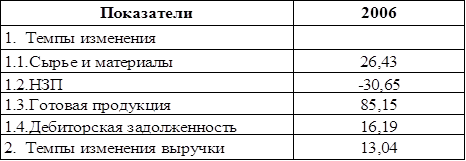

Аналогично рассчитываем и другие месяца. Однодневный товарооборот (АDS) и оборачиваемость дебиторской задолженности в днях (DSO), рассчитанные на основе информации квартальных финансовых отчетов составят (на примере первого квартала):

![]()

а DSO на конец квартала составит:

4. Определите прогнозируемый среднедневной объем реализации за первые три месяца и за полугодие. Показатель DSO часто используется для контроля величины дебиторской задолженности. Определите величину DSO, ожидаемую на конец марта и июня. Какие выводы о платежном поведении клиентов можно сделать на основании исчисленного показателя DSO? Стоит ли использовать данный инструмент контроля в рассматриваемом случае? Если нет, то почему?

Таблица 2.3 – Расчет среднедневного объема реализации

| Месяц | Выручка от реализации, тыс. у.е. | Среднедневной объем реализации, тыс. у.е./день | Среднедневной объем реализации за полугодие, тыс. у.е./день | |

| Январь | 75 | 2,5 |

| |

| Февраль | 150 | 5 | ||

| Март | 225 | 7,5 |

Показатель DSO рассчитан выше:

- на конец марта DSO= 47,7 дней

- на конец июня DSO = 17,8 дней.

Изменение объема реализации ведет к изменению величины DSO, что в свою очередь наталкивает на мысль об ускорении или замедлении выплат, даже если в действительности характер платежей не изменился. Тенденция увеличения ежемесячной реализации ведет к росту показателя DSO, тогда как тенденция к уменьшению ежемесячных объемов реализации (как это было во II квартале) занижает DSO, хотя фактически никаких изменений платежного поведения клиентов может не произойти. Поэтому затруднительно использовать показатель DSO в качестве способа контроля дебиторской задолженности в случае, если объем реализации компании подвержен циклическим или сезонным колебаниям.

5. Составьте классификацию дебиторской задолженности по срокам возникновения на конец марта и конец июня. Можно ли на основании составленной классификации точно проследить за изменениями платежного поведения клиентов? Если нет, то почему?

Таблица 2.4 – Классификация дебиторской задолженности по срокам возникновения

| Срок возникновения Задолженности, дней

| Д3 в марте

| Д3 в июне

| ||

| тыс. у.е. | % | тыс. у.е. | % | |

| 0-30 | 180 | 77 | 60 | 53 |

| 31-60 | 52,5 | 23 | 52,5 | 47 |

| 61-90 | - | - | - | - |

| Всего: | 232,5 | 100 | 112,5 | 100 |

Остаток дебиторской задолженности на конец марта составляет 232,5 тыс. у.е., в том числе 80% мартовской реализации, 35% февральской реализации.

Дебиторская задолженность за январскую реализацию погашена в течении марта.

Похожие работы

... подразделений правил пожарной безопасности и внутреннего трудового распорядка; 7.3. Ответственность сотрудников Отдела определяется должностными инструкциями. Глава 2. Теоретические основы системы управления оборотным капиталом 2.1 Управление оборотными активами и капиталом Краткосрочное финансирование связано в основном с оборотными активами и краткосрочными пассивами. Как ...

... совершенствование системы снабжения и сбыта; снижение материалоемкости и энергоемкости продукции; повышение качества продукции и ее конкурентоспособности; сокращение длительности производственного цикла и др. Глава 2. Анализ управления оборотным капиталом на примере ФГУП «ОМО им. П.И. Баранова» 2.1 Краткая характеристика предприятия ФГУП «ОМО им. П.И. Баранова» основано в 1916 году ( ...

... определяет объем средств, направленных организацией на модификацию и усовершенствование собственности и на финансовые вложения в другие организации. 2. РАЗРАБОТКА ПОЛИТИКИ УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ 2.1. Содержание политики управления оборотным капиталом Термин «оборотный капитал» относится к мобильным активам предприятия, которые являются денежными средствами или могут быть обращены ...

... фондов обращения. Управление этой группой оборотных средств направлено на предотвращение необоснованного их увеличения, что служит важным фактором ускорения оборачиваемости оборотных средств в сфере обращения. Управление оборотным капиталом тесно связано с его составом и размещением. В различных хозяйствующих субъектах состав и структура оборотного капитала неодинаковы, так как зависят от формы ...

0 комментариев