Составим отчет о прибыли и убытках деятельности компании (в тыс. дол.)

ДЕЛОВАЯ СИТУАЦИЯ ПО УПРАВЛЕНИЮ

Тыс. у.е. * (1 - 0,2) = 60 тыс. у.е

Тыс. у.е. * 0,8 + 150 тыс. у.е. * 0,35 = 180 тыс. у.е. + 52,5 тыс. у.е

Дней * 1 000 000 у.е./360 дней * 0,625 *0,11 = 2 865 у.е

Дней * 900 000 у.е./360 дней * 0,625 * 0,11 = 2 578 у.е

Составьте план поступления выручки от реализации (раздел 1 бюджета денежных

ДЕЛОВАЯ СИТУАЦИЯ ПО УПРАВЛЕНИЮ ЗАПАСАМИ

Навигация

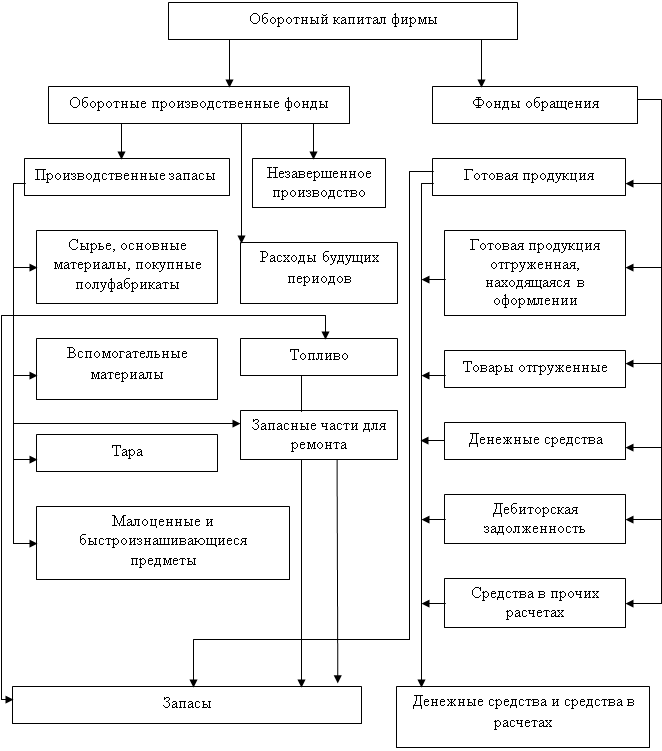

Управление оборотным капиталом

Управление оборотным капиталом

59299

знаков

26

таблиц

6

изображений

СОДЕРЖАНИЕ

1 Деловая ситуация по финансированию оборотного капитала

2 Деловая ситуация по управлению дебиторской задолженностью

3 Деловая ситуация по управлению денежными средствами и

ликвидными ценными бумагами

4. Деловая ситуация по управлению запасами

Приложение

Список использованной литературы

1. ДЕЛОВАЯ СИТУАЦИЯ ПО ФИНАНСИРОВАНИЮ

ОБОРОТНОГО КАПИТАЛА

В компанию «Мир», владеющую магазинами рыночной торговли компьютерами был принят новый финансовый менеджер. Прежде всего он решил разработать рациональную политику формирования и финансирования оборотных средств и определил три потенциальных альтернативных стратегии.

1. Стратегия «Тощий и скупой» (ТС), характеризующаяся минимальной сумой оборотных средств и широким использованием краткосрочных кредитов;

2. Стратегия «Жирный кот» (ЖК), характеризующаяся высоким уровнем оборотных средств и опирающаяся на долгосрочные кредиты.

3. Стратегия «Промежуточный вариант» (ПВ), представляющая собой комбинацию двух предыдущих стратегий.

Менеджер составил баланс компании при выборе той или иной стратегии (в тыс. дол.):

Таблица 1 – Стратегии развития предприятия

| ПОКАЗАТЕЛИ | СТРАТЕГИИ

| ||

| ТС | ПВ

| ЖК

| |

| Оборотные средства | 250 | 300 | 350 |

| Основные средства (остаточная стоимость) | 325 | 325 | 325 |

| ВСЕГО АКТИВОВ: | 575 | 625 | 675 |

| Краткосрочные кредиты | 325 | 162,5 | 0 |

| Долгосрочные кредиты | 0 | 162,5 | 325 |

| Обыкновенные акции | 250 | 300 | 350 |

| ВСЕГО ИСТОЧНИКОВ: | 575 | 625 | 675 |

Предположим, что ставка по краткосрочным кредитам составит 9,0 %, а по долгосрочным - 11,0 %, независимо от выбранной стратегии.

Переменные затраты составляют 60 % объема реализации независимо от выбранной стратегии. Но постоянные затраты будут увеличиваться с ростом размеров оборотных средств ввиду увеличения затрат на хранение и расходов по страхованию.

Ежегодный объем постоянных затрат составляет:

Таблица 1.2 – Постоянные затраты

| СТРАТЕГИЯ

| ПОСТОЯННЫЕ ЗАТРАТЫ, тыс. дол. дол.

|

| Тощий и скупой | 180 |

| Промежуточный вариант | 195 |

| Жирный кот | 210 |

Поскольку стратегия формирования оборотных средств отражается на способности компании реагировать на изменение спроса на свою продукцию, ожидаемый объем реализации неодинаков при различных экономических ситуациях, что и представлено ниже (в тыс. дол.).

Таблица 1.3 – Объем реализации

| СОСТОЯНИЕ ЭКОНОМИКИ | СТРАТЕГИИ | ||

| ТС | ПВ | ЖК | |

| Подъем | 900 | 945 | 990 |

| Промежуточное состояние | 700 | 784 | 868 |

| Спад | 500 | 625 | 750 |

В качестве ассистента менеджера вы должны представить отчет с ответами на следующие вопросы.

1.1.1. Что такое период обращения денежных средств?

Период обращения денежных средств — промежуток времени между оплатой приобретенного сырья и получением выручки от реализации готовой продукции. Период обращения денежных средств может быть вычислен по формуле:

1.1.2. Предположим, что оборачиваемость средств в запасах составляет 50 дней, то есть в среднем проходит 50 дней между заказом и получением товара и продажей готовой продукции. Оплата отгруженной продукции покупателями осуществляется в среднем через 30 дней. Оплату материалов компания в среднем производит через 10 дней после их заказа или получения. Каков период обращения денежных средств?

![]() = 50 + 30 – 10 = 70 дней.

= 50 + 30 – 10 = 70 дней.

1.1.3. Как, используя концепцию периода обращения денежных средств, можно усовершенствовать систему краткосрочного финансирования?

Каждая компания стремится как можно более, без вреда для производства, сократить период обращения денежных средств. Это ведет к увеличению прибыли, так как сокращение периода обращения уменьшает потребность во внешних источниках финансирования и увеличивает оборачиваемость собственных, снижая тем самым себестоимость готовой продукции.

Под усовершенствованием системы краткосрочного финансирования мы понимаем уменьшение силы влияния этой системы на показатели деятельности компании. Для этого необходимо уменьшить потребность во внешних источниках финансирования, а, следовательно, уменьшить период обращения денежных средств.

Имеется несколько путей:

1. Сокращение периода обращения товарно-материальных запасов за счет более быстрого производства и реализации товара;

2. Сокращение периода обращения дебиторской задолженности за счет ускорения расчетов;

3. Удлинение периода обращения кредиторской задолженности (сокращение расчетов за приобретенные ресурсы).

Эти действия следует осуществлять до тех пор, пока они не станут приводить к увеличению себестоимости продукции или сокращению выручки от реализации.

2. Какие два основных вопроса должны быть решены при выборе стратегии формирования оборотных средств? Объясните, как предрасположенность или несклонность фирмы к риску отразится на решении этих вопросов.

При выборе стратегии формирования оборотных средств должны быть решены два основных вопроса:

1) Какой уровень оборотных средств наиболее приемлем (в целом и по элементам)?

2) За счет каких источников можно их финансировать?

Если фирма предрасположена к риску, то вследствие этого ее стратегия в отношении оборотных средств предполагает получение выгоды от относительно меньшего объема финансовых ресурсов, омертвленных в оборотных средствах, то есть она будет держать минимальный уровень страховых запасов денежных средств и товарно-материальных запасов, а также проводить жесткую кредитную политику.

Если фирма не склонна к риску, ее стратегия в отношении оборотных средств будет прямо противоположной предыдущей.

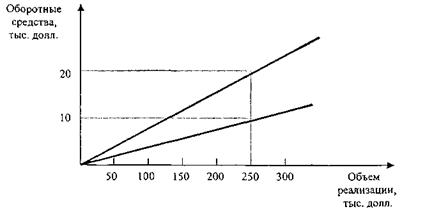

Рисунок 1 – Зависимость объема реализации от оборотных средств

2. Составьте отчет о прибылях и убытках деятельности компании, придерживающейся данных стратегий, при промежуточном состоянии экономики и рассчитайте рентабельность собственных средств (РСС).

Таблица 1.4 – Отчет о прибылях и убытках (в тыс. дол.).

| Промежуточное состояние | |||

| Показатель | ТС | ПВ | ЖК |

| Выручка от реализации | 700 | 784 | 868 |

| Затраты на производство реализованной продукции | 600.00 | 665.40 | 730.80 |

| Прибыль до вычета процентов и налогов | 100.00 | 118.60 | 137.20 |

| Проценты к уплате | 26.00 | 30.88 | 35.75 |

| Прибыль до вычета налогов | 74.00 | 87.73 | 101.45 |

| Налоги (35%) | 25.90 | 30.70 | 35.51 |

| Чистая прибыль | 48.10 | 57.02 | 65.94 |

| РСС, % | 16 | 19 | 22 |

Аналогично рассчитываем и при других стратегиях.

Составим отчеты о прибылях и убытках деятельности компании при каждом состоянии экономики.

Таблица 1.5 - Отчет о прибылях и убытках (в тыс. дол.).

| Подъем | |||

| Показатель | ТС | ПВ | ЖК |

| Выручка от реализации | 900 | 945 | 990 |

| Затраты на производство реализованной продукции | 720.00 | 762.00 | 804.00 |

| Прибыль до вычета процентов и налогов | 180.00 | 183.00 | 186.00 |

| Проценты к уплате | 26.00 | 30.88 | 35.75 |

| Прибыль до вычета налогов | 154.00 | 152.13 | 150.25 |

| Налоги (35%) | 53.90 | 53.24 | 52.59 |

| Чистая прибыль | 100.10 | 98.88 | 97.66 |

| РСС, % | 33 | 33 | 33 |

| Доля затрат в выручке | 0.800 | 0.806 | 0.812 |

Таблица 1.6 - Отчет о прибылях и убытках (в тыс. дол.).

| Спад | |||

| Показатель | ТС | ПВ | ЖК |

| Выручка от реализации | 500 | 625 | 750 |

| Затраты на производство реализованной продукции | 480.00 | 570.00 | 660.00 |

| Прибыль до вычета процентов и налогов | 20.00 | 55.00 | 90.00 |

| Проценты к уплате | 26.00 | 30.88 | 35.75 |

| Прибыль до вычета налогов | -6.00 | 24.13 | 54.25 |

| Налоги (35%) | -2.10 | 8.44 | 18.99 |

| Чистая прибыль | -3.90 | 15.68 | 35.26 |

| РСС, % | -1,3 | 5 | 12 |

| Доля затрат в выручке | 0.960 | 0.912 | 0.880 |

4. Значения РСС в экономических ситуациях спада и подъема таковы (в %):

Таблица 1.7 – Рентабельность собственных средств

| Состояние экономики | ТС | ПВ | ЖК |

| Спад | -1,3 | 5,2 | 11,8 |

| Подъем | 33,4 | 33 | 32,6 |

| Промежуточное состояние | 16 | 19 | 22 |

При экономическом спаде, при стратегии «Тощий и скупой» себестоимость имеет большую долю в стоимости товара, чем при стратегии «Жирный кот», вследствие этого меньше прибыль. И даже меньшая доля собственных средств в источниках финансирования, чем при стратегии «Жирный кот» не увеличивает рентабельность собственных средств, она в данном случае очень мала.

При экономическом подъеме у нас сумма выручки и доля в ней затрат примерно одинаковы при всех стратегиях. Но доля собственных средств в источниках финансирования при стратегии «Тощий и скупой» меньше, чем при других стратегиях, вследствие чего рентабельность собственных средств при данной стратегии гораздо выше.

5. Предположим, что с вероятностью 50% экономика окажется в промежуточном состоянии и по 25% в состоянии спада или подъема. Определите ожидаемое значение РСС при каждой из рассматриваемых стратегий. Одинаковы ли риски этих стратегий?

1. Исходя из условий определим вероятное значение выручки от реализации при каждой из стратегий.

«Тощий и скупой» Выручка = 0,25 (900 + 500) + 0,5 * 700 = 700 тыс. дол.

«Промеж. вариант» Выручка = 0,25 (945 + 625) + 0,5 * 784 = 784.5 тыс. дол.

«Жирный кот» Выручка = 0,25 (990 + 750) + 0,5 * 868 = 869 тыс. дол.

Похожие работы

... подразделений правил пожарной безопасности и внутреннего трудового распорядка; 7.3. Ответственность сотрудников Отдела определяется должностными инструкциями. Глава 2. Теоретические основы системы управления оборотным капиталом 2.1 Управление оборотными активами и капиталом Краткосрочное финансирование связано в основном с оборотными активами и краткосрочными пассивами. Как ...

... совершенствование системы снабжения и сбыта; снижение материалоемкости и энергоемкости продукции; повышение качества продукции и ее конкурентоспособности; сокращение длительности производственного цикла и др. Глава 2. Анализ управления оборотным капиталом на примере ФГУП «ОМО им. П.И. Баранова» 2.1 Краткая характеристика предприятия ФГУП «ОМО им. П.И. Баранова» основано в 1916 году ( ...

... определяет объем средств, направленных организацией на модификацию и усовершенствование собственности и на финансовые вложения в другие организации. 2. РАЗРАБОТКА ПОЛИТИКИ УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ 2.1. Содержание политики управления оборотным капиталом Термин «оборотный капитал» относится к мобильным активам предприятия, которые являются денежными средствами или могут быть обращены ...

... фондов обращения. Управление этой группой оборотных средств направлено на предотвращение необоснованного их увеличения, что служит важным фактором ускорения оборачиваемости оборотных средств в сфере обращения. Управление оборотным капиталом тесно связано с его составом и размещением. В различных хозяйствующих субъектах состав и структура оборотного капитала неодинаковы, так как зависят от формы ...

0 комментариев