Составим отчет о прибыли и убытках деятельности компании (в тыс. дол.)

ДЕЛОВАЯ СИТУАЦИЯ ПО УПРАВЛЕНИЮ

Тыс. у.е. * (1 - 0,2) = 60 тыс. у.е

Тыс. у.е. * 0,8 + 150 тыс. у.е. * 0,35 = 180 тыс. у.е. + 52,5 тыс. у.е

Дней * 1 000 000 у.е./360 дней * 0,625 *0,11 = 2 865 у.е

Дней * 900 000 у.е./360 дней * 0,625 * 0,11 = 2 578 у.е

Составьте план поступления выручки от реализации (раздел 1 бюджета денежных

ДЕЛОВАЯ СИТУАЦИЯ ПО УПРАВЛЕНИЮ ЗАПАСАМИ

Навигация

ДЕЛОВАЯ СИТУАЦИЯ ПО УПРАВЛЕНИЮ

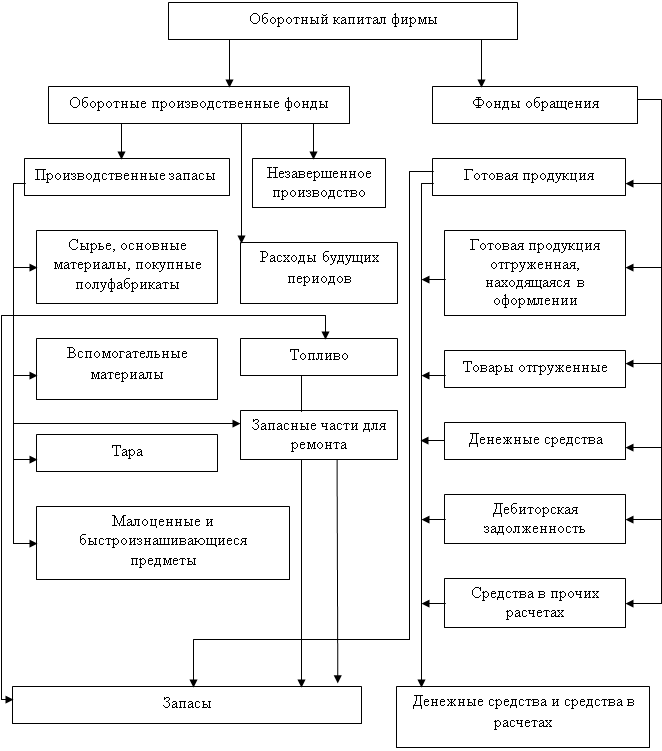

Управление оборотным капиталом

59299

знаков

26

таблиц

6

изображений

2. ДЕЛОВАЯ СИТУАЦИЯ ПО УПРАВЛЕНИЮ

ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ

Специалист по финансам решает заняться оптовой торговлей строительными материалами и открыть свою компанию со своим партнером, занимающим одну из руководящих должностей в строительном бизнесе. Планируется, что основными клиентами станут крупные фирмы-подрядчики и операции начнутся в январе. Объем реализации будет сокращаться в период зимних месяцев, затем, с наступлением весны возрастать и снова сокращаться в период зимних месяцев, когда строительные работы в данной местности замедляются. Планируется, что объемы реализации в течение шести месяцев будут следующими:

Таблица 2.1 – Объем реализации (в тыс.у.е.)

| Январь | Февраль | Март | Апрель | Май | Июнь |

| 75 | 150 | 225 | 225 | 150 | 75 |

Планируемые условия кредитования — брутто 30, но компаньоны рассчитывают, что в виду особых побудительных причин 20 % клиентов (в денежном выражении) произведут оплату на 10-й день, 55 % - на 40-й день, а оставшиеся 25 % - на 70-й день. Потерь по безнадежным долгам не ожидается, поскольку менеджер является хорошим специалистом в области строительства и ему известно, у кого из потенциальных клиентов имеются финансовые проблемы.

1. Предположим, что средний годовой объем реализации, ожидаемый партнерами, составит 1050 ед., реализуемых в среднем по цене 75 у.е. за единицу (в году 360 дней).

1.1. Определите ожидаемое значение DSO фирмы.

Оборачиваемость дебиторской задолженности в днях (DSO), иногда называемая средним периодом получения платежей (АСР), равна

DSO (АСР) = 0,2 * 10 дней + 0,55* 40 дней + 0,25* 70 дней

DSO (АСР) = 42 дня.

1.2. Определите ожидаемый однодневный товарооборот (АDS).

![]()

1.3. Определите средний ожидаемый уровень дебиторской задолженности.

Дебиторская задолженность в среднем в течение всего года будет находиться на уровне, примерно

42 дня * 218,75 у.е. / день = 9 187,5 у.е.

2. Предположим, что удельная валовая прибыль для данной фирмы составляет

22,5 %. Определите величину дебиторской задолженности, которая должна быть профинансирована. Какие суммы будут находиться на счетах «Дебиторская задолженность», «Векселя к оплате» и «Нераспределенная прибыль» в конце года, в случае, если векселя к оплате будут использоваться для финансирования дебиторской задолженности»? Предполагается, что при расчете удельной валовой прибыли затраты на поддержание дебиторской задолженности были вычтены.

Величина дебиторской задолженности, которая должна быть профинансирована составляет:

9 187,5 у.е. * (1,00 - 0,225) = 7 120 у.е.

- На счете «Дебиторская задолженность» будет находиться (в конце года) сумма, равная средней дебиторской задолженности в течение года, т.е. 9 187,5 у.е.

- На счете «Векселя к оплате» - величина дебиторской задолженности, которая должна быть профинансирована за счет кредита банка (по условию), т.е. 7 120 у.е.

- На счете «Нераспределенная прибыль» - значение годовой прибыли, составляющей 22,5 % от годовой выручки, т.е.

0,225 * 1050 ед. * 75 у.е./ед. =17 719 у.е.

2.1. Определите годовые затраты на финансирование дебиторской задолженности, если банк предоставляет кредит под 11 % годовых, следовательно годовые затраты на финансирование дебиторской задолженности составят:

у.е.

у.е.

3. Предположим, что приведенные выше прогнозы относительно ежемесячных объемов реализации подтвердились, а оплата товара производилась в ожидаемом режиме. Определите величину дебиторской задолженности (ДЗ) на конец каждого месяца в данном случае. Чтобы упростить вычисления, предположим, что 20% клиентов компании производят оплату товара в течение месяца, 45% - в течение следующего месяца, а остальные 35% — в течение второго месяца, следующего за месяцем реализации. Заметим, что это предположение отличается от сделанного ранее.

Таблица 2.2 – Величина дебиторской задолженности на конец месяца

| Месяц | Выручка от реализации, тыс. у.е. | Д3 на конец месяца, тыс. у.е. | Квартальный объем реализации, тыс. у.е. | АDS, тыс. у.е./ день | DSO, дни |

| Январь | 75 | 60 | 438,75 | 4,875 | 47,7 |

| Февраль | 150 | 146,25 | |||

| Март | 225 | 232,5 | |||

| Апрель | 225 | 258,75 | 570 | 6,33 | 17,8 |

| Май | 150 | 198,75 | |||

| Июнь | 75 | 112,5 |

В течение января произвела продажи на сумму 75 000 у.е., 20% клиентов оплатили товар в течение месяца продажи. Таким образом, остаток дебиторской задолженности на конец января составит:

Похожие работы

... подразделений правил пожарной безопасности и внутреннего трудового распорядка; 7.3. Ответственность сотрудников Отдела определяется должностными инструкциями. Глава 2. Теоретические основы системы управления оборотным капиталом 2.1 Управление оборотными активами и капиталом Краткосрочное финансирование связано в основном с оборотными активами и краткосрочными пассивами. Как ...

... совершенствование системы снабжения и сбыта; снижение материалоемкости и энергоемкости продукции; повышение качества продукции и ее конкурентоспособности; сокращение длительности производственного цикла и др. Глава 2. Анализ управления оборотным капиталом на примере ФГУП «ОМО им. П.И. Баранова» 2.1 Краткая характеристика предприятия ФГУП «ОМО им. П.И. Баранова» основано в 1916 году ( ...

... определяет объем средств, направленных организацией на модификацию и усовершенствование собственности и на финансовые вложения в другие организации. 2. РАЗРАБОТКА ПОЛИТИКИ УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ 2.1. Содержание политики управления оборотным капиталом Термин «оборотный капитал» относится к мобильным активам предприятия, которые являются денежными средствами или могут быть обращены ...

... фондов обращения. Управление этой группой оборотных средств направлено на предотвращение необоснованного их увеличения, что служит важным фактором ускорения оборачиваемости оборотных средств в сфере обращения. Управление оборотным капиталом тесно связано с его составом и размещением. В различных хозяйствующих субъектах состав и структура оборотного капитала неодинаковы, так как зависят от формы ...

0 комментариев