Теоретические аспекты управления налоговыми обязательствами организации

Подсистема планирование

Корпоративные налоговые системы РФ (способы налогообложения доходов)

Методическое обеспечение управления налоговыми обязательствами

Рекомендации по формированию налоговой политики организаций со смешанными системами налогообложения

Разработка налоговой политики предприятия ООО «ИнСиТ»

Налоговый анализ ООО «ИнСиТ»

Налоговая политика

Навигация

Разработка налоговой политики предприятия ООО «ИнСиТ»

Управление налоговыми обязательствами организации при смешанных системах налогообложения по материалам ООО "ИнСиТ"

130781

знак

24

таблицы

7

изображений

3. Разработка налоговой политики предприятия ООО «ИнСиТ»

3.1 Организационно – финансовая характеристика предприятия ООО «ИнСиТ»

Объектом исследования данной дипломной работы является предприятие ООО «ИнСиТ». Общество с ограниченной ответственностью «ИнСиТ» зарегистрировано в 2004 году, как предприятие оптовой и розничной торговли. Общество осуществляет свою деятельность согласно Уставу.

Предприятие создано с целью получения прибыли от хозяйственной деятельности, которая направлена на пополнение рынка товарами и услугами для максимального удовлетворения потребностей населения и реализации на базе получения прибыли социальных и экономических интересов основателей и членов коллектива.

Общество реализует свою продукцию, работу, услуги по ценам и тарифам, установленным самостоятельно или на договорной основе.

Кадровая политика предприятия велась с учетом проведения хозяйственной деятельности предприятия. Среднесписочная численность работающих в ООО «ИнСиТ» составляет 15 человек. Весь управленческий персонал имеет высшее образование (НГУ, СибУПК, НГУЭиУ и др.) и большой опыт работы.

Организационная структура ООО ПФ «Кемпинг-Н» представлена на рисунке .

Основным источником информации для анализа финансового положения предприятия является бухгалтерский баланс (форма № 1), формы бухгалтерской отчетности: «Отчет о прибылях и убытках» (форма № 2); а также данные текущего учета.

| Директор | ||

|

|

|

|

|

|

| |

|

|

| |

|

|

| |

|

|

Рисунок - Организационная структура ООО «ИнСиТ»

Получение прибыли фирмой является основанием для ее распределения и последующего использования. Распределение прибыли отражается в финансовом плане и сметах образования и расходования фондов, а также в отчете о прибылях и убытках.

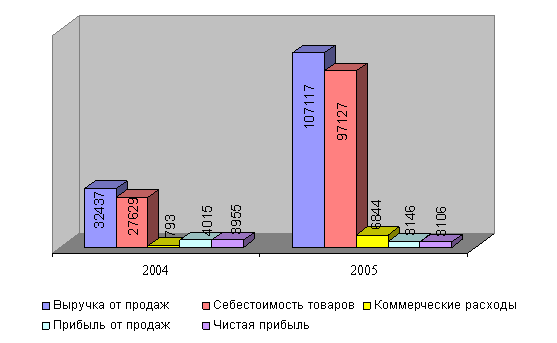

Таблица - Анализ основной деятельности ООО «ИнСиТ»

| Показатели (тыс. руб.) | 2004 год | 2005 год |

| Выручка от продаж | 32437 | 107117 |

| Себестоимость товаров | 27629 | 97127 |

| Валовая прибыль | 4808 | 9990 |

| Коммерческие расходы | 793 | 6844 |

| Прибыль от продаж | 4015 | 3146 |

| Внереализационные доходы | 0 | 103 |

| Внереализационные расходы | 18 | 58 |

| Прибыль до налогообложения | 4071 | 3213 |

| Чистая прибыль | 3955 | 3106 |

Финансовое положение оценивается с помощью показателей, характеризующих потенциальную и фактическую возможности предприятия рассчитываться по текущим обязательствам, а также его финансовую устойчивость в долгосрочной перспективе. Результативность работы предприятия рассматривается как с позиции эффективности использования отдельных видов ресурсов (трудовых, материальных и финансовых), так и с позиции его положения на рынке ценных бумаг.

Рисунок – Финансовые показатели деятельности ООО «ИнСиТ»

При помощьи вертикального и горизонтального анализов бухгалтерской отчетности организации можно плучить наиболее общее представление о качественных изменениях в структуре средств и их источников, а также динамике этих изменений.

В таблице 1 дано структурное представление агрегированного баланса ООО «ИнСиТ» за 2004 – 2005 годы.

Из данных, полученных в таблице, видно, что за 2005 год структура баланса предприятия улучшилась, о чем свидетельствует увеличение имущества предприятия, как основных средств, так и оборотных активов. Однако увеличение оборотных активов произошло за счет значительного увеличения дебиторской задолженности. Общая сумма дебиторской задолженности составила на конец 2005 года 7310 тыс. руб. Данный факт отрицательно характеризует работу с клиентами предприятия. Необходимо изменить ценовую политику компании, разработать дополнительную систему скидок в случае 100% предоплаты за продукцию, а также систему штрафов за существенную задержку оплаты.

Таблица 1 – Агрегированный баланс ООО «ИнСиТ» 2004-2005 гг.

| Показатели | 2004 год | 2005 год | Изменение (+, -) | |||

| тыс. руб. | в % к итогу | тыс. руб. | в % к итогу | тыс. руб. | в % к итогу | |

| Актив баланса | ||||||

| Имущество | 5254 | 100 | 18342 | 100 | + 13088 | - |

| 1. Основные средства | 28 | 0,5 | 236 | 1,3 | + 208 | + 0,8 |

| 2. Запасы и затраты | 4135 | 78,7 | 9591 | 52,1 | + 5456 | - 26,6 |

| 3. НДС | 322 | 6,1 | 341 | 1,9 | + 19 | - 4,2 |

| 4. Дебиторская задолженность | 275 | 5,2 | 7310 | 39,8 | + 7035 | + 34,6 |

| 5. Денежные средства и прочие активы | 494 | 9,5 | 712 | 3,9 | + 218 | - 5,6 |

| Пассив баланса | ||||||

| Источники имущества | 5254 | 100 | 18342 | 100 | + 13088 | - |

| 6. Капитал и резервы | 3602 | 68,5 | 2956 | 16,1 | - 646 | - 52,4 |

| 7. Краткосрочные кредиты и займы | 450 | 8,6 | 13000 | 70,9 | + 12550 | + 62,3 |

| 8. Кредиторская задолженность | 1202 | 22,9 | 2386 | 13 | + 1184 | - 9,9 |

Собственный капитал на конец 2005 года составил 16% в составе источников финансирования имущества предприятия.

Так же следует отметить, что в составе имущества к конецу 2005 года существенно возросла доля заемного капитала с 450 тыс. руб. до 13000 тыс. руб. Доля краткосрочных займов в составе источников финансирования составила на конец 2005 года 70,9%.

Диаграмма 2 - Соотношение и динамика изменений источников имущества ООО «ИнСиТ»

В первую очередь финансовое состояние предприятия оценивается его финансовой устойчивостью и платежеспособностью. Финансовая устойчивость характеризует способность предприятия отвечать по своим долгам и обязательствам и наращивать свой экономический потенциал.

Платежеспособность отражает способность предприятия платить по своим долгам и обязательствам в конкретный период времени. Условие достаточности соблюдается тогда, когда предприятие платежеспособно во времени, т.е. имеет устойчивую способность отвечать по своим долгам в любой момент времени.

Степень финансовой устойчивости можно получить по следующим показателям (см. таблицу 2).

Мы видим, что величина собственных оборотных средств имеет положительное значение, хотя уменьшилось на 854 тыс. руб. Это свидетельствует о том, что у организации достаточно финансовых ресурсов для финансирования внеоборотных активов. Излишек этих ресурсов идет на покрытие потребностей предприятия в оборотном капитале.

Таблица 2 – Показатели финансовой устойчивости

| Показатель | Формула | Оптимальное значение | 2004 | 2005 | Изменение |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Исходные данные, тыс. руб. | |||||

| 1. Капитал и резервы | СК | 3602 | 2956 | - 646 | |

| 2. Краткосрочные заемные средства | КО | 450 | 13000 | 12550 | |

| 3. Долгосрочные заемные средства | ДО | 0 | 0 | ||

| 4. Внеоборотные активы | ВА | 28 | 236 | 208 | |

| 5. Оборотные активы | ОА | 5226 | 18106 | 12880 | |

| 6. Собственные оборотные средства | СК-ВА | 3574 | 2720 | -854 | |

| 7. Валюта баланса | ВБ | 5254 | 18342 | ||

| Коэффициенты финансовой устойчивости | |||||

| Коэффициент автономии |

| ≥ 0,5 | 0,68 | 0,16 | - 0,53 |

| Коэффициент финансирования |

| ≥ 1 | 8 | 0,22 | - 7,77 |

| Коэффициент обеспечения собственными оборотными средствами |

| ≥ 0,1 | 0,68 | 0,15 | -0,53 |

| Коэффициент маневренности |

| ≥ 0,5 | 0,99 | 0,92 | -0,07 |

| Коэффициент финансовой устойчивости |

| ≥ 0,7 | 0,68 | 0,16 | - 0,52 |

Коэффициент автономии характеризует роль собственного капитала в формировании активов организации, то есть независимость предприятия от внешних источников финансирования. По результатам проведенных расчетов можно сделать вывод, что предприятие стало более зависимо от кредиторов.

Коэффициент финансирования показывает, какая часть деятельности предприятия финансируется за счет собственных средств (устойчивых источников). Изменение данного коэффициента в сторону уменьшения свидетельствует об ослаблении финансовой устойчивости предприятия.

Коэффициент обеспеченности собственными оборотными средствами показывает наличие собственных оборотных средств, необходимых для финансовой устойчивости. Он выше нормативного показателя, что является положительным моментом в деятельности предприятия.

Коэффициент маневренности показывает, какая часть собственных средств вложена в наиболее мобильные активы. Чем выше доля этих средств, тем больше у предприятия возможности для маневрирования своими средствами.

Коээфициент финансовой устойчивости показывает обеспеченность оборотных активов долгосрочными источниками формирования. Иы видим, что данный показатель ниже рекомендуемого значения, т.е. обеспеченность оборотных активов, идет за счет краткосрочных источников.

Пранализируя ликвидности мы можем оценить кредитоспособность предприятия. Ликвидность баланса определяется его способностью превращать свои активы в деньги для покрытия всех необходимых платежей по мере наступления срока.

Активы предприятия в зависимости от скорости превращения их в деньги делятся на группы (см. таблицу 3).

Таблица 3- Группировка активов по степени их ликвидности и обязательств

по срочности их оплаты

| А К Т И В Ы | ||||

| Название | Расчет | 2004 | 2005 | |

| 1 | 2 | 3 | 4 | 5 |

| Наиболее ликвидные активы | А1 | стр. 250 + стр.260 | 494 | 864 |

| Быстро реализуемые активы | А2 | стр. 240 + стр.270 | 275 | 7310 |

| Медленно реализуемые активы | А3 | стр. 210 + стр.220 | 4457 | 9932 |

| Трудно реализуемые активы | А4 | стр. 190 + стр.230 | 28 | 236 |

| П А С С И В Ы | ||||

| Наиболее срочные обязательства | П1 | стр.620 | 1202 | 2386 |

| Краткосрочные обязательства | П2 | стр. 610 + стр.630 + стр. 660 | 450 | 13000 |

| Долгосрочные обязательства | П3 | стр. 590 | 0 | 0 |

| Постоянные пассивы | П4 | стр. 490 + стр.640 | 3602 | 2956 |

Сопоставив наиболее ликвидные средства и быстрореализуемые активы с наиболее срочными обязательствами и краткосрочными пассивами видно, что текущая ликвидность ООО «ИнСиТ» довольно низкая и не изменяется на протяжении всего анализируемого периода.

Бухгалтерский баланс является ликвидным, если соблюдаются следующие соотношения: А1 ≥ П1; А2 ≥ П2 ; А3 ≥ П3; А4 ≤ П4

Первые три неравенства означают, необходимость соблюдения неизменного правила ликвидности – превышения активов над обязательствами. Согласно данным таблицы 3 неравенство первое и второе не соблюдается. Третье неравенство соблюдаются, так как у предприятия отсутствуют долгосрочные обязательства. Четвертое неравенства также соблюдаются, это означает, что собственных средств достаточно не только для формирования внеоборотных активов, но и для покрытия потребности в оборотных активах.

Далее рассчитаем ряд коэффициентов определяющих ликвидность предприятия (см. таблицу ).

Таблица - Показатели ликвидности предприятия

| Показатель | Расчет | Оптимальное значение | 2004 г. | 2005 г. |

| Коэффициент абсолютной ликвидности |

| 0,2 ≤ Ка.л.≈ 0,5 | 0,3 | 0,06 |

| Коэффициент общей платежеспособности |

| ≥ 0,8 | 0,46 | 0,53 |

| Коэффициент текущей ликвидности |

| ≥ 1 | 3,16 | 1,17 |

Коэффициент абсолютной ликвидности к концу 2005 г. стал ниже оптимального значения, что свидетельствует о невозможности погашения краткосрочных обязательств немедленно за счет наиболее ликвидных активов.

Коэффициент общей платежеспособности говорит, что часть краткосрочных обязательств может быть погашена при условии своевременных расчетов с дебиторами.

По данным расчета коэффициента текущей ликвидности видно, что текущие активы покрывают краткосрочные обязательства.

Результативность и экономическая целесообразность функционирования организации измеряются абсолютными и относительными показателями: прибыль, уровень валовых доходов, рентабельность и др.

Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности организации. Они отражают доходность организации и группируются в соответствии с интересами участников экономического процесса. Данные показатели характеризуют факторную среду формирования прибыли и дохода организаций.

Таблица – Финансовые показатели ООО «ИнСиТ»

| № п/п | Показатель | 2004 г. | 2005 г. |

| 1 | Выручка от продаж (тыс. руб.) | 32 427 | 107 117 |

| 2 | Себестоимость (тыс. руб.) | 27 629 | 97 127 |

| 3 | Коммерческие расходы (тыс. руб.) | 793 | 6 844 |

| 4 | Прибыль от продаж (тыс. руб.) | 4 015 | 3 146 |

На основе финансовых показателей (табл. 4) расчитаем рентабельность продаж.

![]()

R2004 = 12,4%

R2005 = 3 %

Из полученных данных мы видим, что, несмотря на увеличение выручки рентабельность продаж снизилась, то есть доля прибыли в объеме продаж сократилась.

Похожие работы

... не тем формальным документом, который организация, во избежание проблем, должна представить по требованию налогового органа. 2. Методы формирования учетной политики для организаций со смешанным бюджетом 2.1 Особенности формирования учетной политики Учетная политика формируется на основе совокупности основополагающих принципов и правил. Наличие таких принципов и правил объясняется самим ...

... . - 0,2 п. л. Орловская региональная академия государственной службы ------------------------------------------------- На правах рукописи ИКОННИКОВ Василий Николаевич Управление внешнеэкономической деятельностью торговых посредников в регионе Специальность 08.00.05 - экономика и управление народным хозяйством Диссертация на соискание ученой степени кандидата экономических наук Научный ...

... явл-ся базисные усл-я поставки, т.е. распр-е между продавцом и пок-лем обяз-ей, связ с доставкой товара, распр-ем рисков, возмещением расходов. Базисные усл выраб на основе обобщен мировой практики и облегчают ком деятельность. Одним из аспектов баз усл-й явл-ся толкование терминов. В этой обл междун торг палата в 1936 издала междун правила толкования терминов Инкотермс. Базисные условия устан ...

0 комментариев