Теоретические и методологические аспекты оценки ликвидности и платежеспособности предприятия

Основные показатели оценки ликвидности и платежеспособности предприятия. Оценка ликвидности баланса

Актуальная проблематика управления платежеспособностью сельскохозяйственного предприятия в современных условиях

Организационно – экономическая характеристика ООО "Рассвет" Горшеченского района Курской области

Анализ ликвидности и платежеспособности ООО "Рассвет" Горшеченского района Курской области

Оценка динамики, состава и структуры денежных потоков предприятия

Оценка платежеспособности и финансовой устойчивости предприятия

Обоснование резервов повышения ликвидности и платежеспособности ООО "Рассвет" Горшеченского района Курской области

Пути ускорения оборачиваемости оборотных средств предприятия

Резервы повышения ликвидности и платежеспособности предприятия

Нормативно-правовое регулирование деятельности ООО "Рассвет" Горшеченского района Курской области

Навигация

Теоретические и методологические аспекты оценки ликвидности и платежеспособности предприятия

Управление ликвидностью и платежеспособностью предприятия

125651

знак

28

таблиц

1

изображение

1. Теоретические и методологические аспекты оценки ликвидности и платежеспособности предприятия

1.1 Сущность и значение ликвидности и платежеспособности предприятия

В условиях массовой неплатежеспособности и применения ко многим предприятиям процедур банкротства (признания несостоятельности) объективная и точная оценка финансово-экономического состояния приобретает первостепенное значение. Главным критерием такой оценки являются показатели платежеспособности и степень ликвидности предприятия. Очень часто между показателями платежеспособности и ликвидности ставят знак равенства, однако, эти понятия как экономические категории не тождественны.

Одним из важнейших критериев оценки финансового положения предприятия является его платежеспособность. По мнению В.В. Ковалева [24] платежеспособность - это готовность возместить кредиторскую задолженность при наступлении сроков платежа текущими поступлениями денежных средств. В свою очередь Бердникова Т.Б. [4] считает, что платежеспособность – это способность предприятия своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам перед контрагентами. Иной точки зрения придерживается Банк В.Р. и Тараскина А.В. [3], авторы утверждают, что платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Таким образом, выделяются следующие основные признаки платежеспособности: а) наличие в достаточном объеме средств на расчетном счете; б) отсутствие просроченной кредиторской задолженности. Иначе говоря, по мнению авторов, предприятие считается платежеспособным, когда оно в состоянии выполнить свои краткосрочные обязательства, реализуя текущие активы.

Савицкая Г.В.[38] считает, что анализ платежеспособности, осуществляемый на основе данных бухгалтерского баланса, необходим не только для предприятия с целью оценки и прогнозирования финансовой деятельности, но и для внешних инвесторов (например, банков). Прежде чем выдавать кредит, банк должен удостовериться в кредитоспособности заемщика. То же должны сделать и предприятия, которые хотят вступить в экономические отношения друг с другом. Особенно важно, по мнению автора, знать о финансовых возможностях партнера, если возникает вопрос о предоставлении ему коммерческого кредита или отсрочки платежа. Аналогичной точки зрения придерживаются Гиляровская Л.Т. [11] и Игнатов А.П. [19].

При характеристике платежеспособности следует обращать внимание на такие показатели, как наличие денежных средств на расчетных счетах . в банках, в кассе предприятия, убытки, просроченная дебиторская и кредиторская задолженность, не погашенные в срок кредиты и займы.

Платежеспособность предприятия определяется его возможностью и способностью своевременно и полностью выполнять платежные обязательства, вытекающие из торговых, кредитных и иных операций денежного характера. Платежеспособность влияет на формы и условия коммерческих сделок, в том числе на возможность получения кредита.

Ковалев В.В. [24] утверждает, что наличие незначительных остатков на расчетном счете вовсе не означает, что предприятие неплатежеспособно, средства могут поступить на расчетный счет в течение ближайших дней, тем более что некоторые виды активов при необходимости легко превращаются в денежную наличность, и т. п. Следовательно, в ходе анализа платежеспособности проводят расчеты по определению ликвидности активов предприятия, ликвидности его баланса, вычисляют абсолютные и относительные показатели ликвидности.

В экономической литературе разные авторы по-своему трактуют понятие ликвидности. Например, Любушин Н.П.[26] считает, что ликвидность – это способность организации быстро выполнять свои финансовые обязательства, а при необходимости и быстро реализовывать свои средства. Банк В.Р.[3],говоря о ликвидности предприятия, имеет в виду наличие у него оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств, хотя бы и с нарушением сроков погашения, предусмотренных контрактами. По мнению Ковалева В.В.[24] ликвидность – это свойство активов хозяйствующего субъекта, а именно мобильность, подвижность, заключающаяся в их способности быстро превращаться в деньги.

Таким образом, общепринятым является следующий принцип: чем быстрее актив предприятия может быть обращен без потери стоимости в деньги, тем выше его ликвидность. Поэтому большинство авторов ликвидность связывают с состоянием актива, которое может обеспечить краткосрочную платежеспособность и кредитоспособность предприятия, а также возвратность им заемных средств. Некоторые специалисты, например, Кринина М. [25] ликвидность связывают с текущей платежеспособностью предприятия.

Любушин Н.П.[26] считает, что оценка ликвидности и платежеспособности может быть выполнена с определенной степенью точности. В частности, в рамках экспресс-анализа платежеспособности автор обращает внимание на статьи, характеризующие наличные деньги в кассе и на расчетных счетах в банке. Это и понятно: они выражают совокупность наличных денежных средств, т.е. имущества, которое имеет абсолютную ценность, в отличие от любого иного имущества, имеющего ценность лишь относительную. Эти ресурсы наиболее мобильны, они могут быть включены в финансово-хозяйственную деятельность в любой момент, тогда как другие виды активов нередко могут включаться лишь с определенным временным лагом. По мнению автора, искусство финансового управления как раз и состоит в том, чтобы держать на счетах лишь минимально необходимую сумму средств, а остальную часть, которая может понадобиться для текущей оперативной деятельности, в быстрореализуемых активах.

Таким образом, автор утверждает, что для экспресс-оценки финансового состояния предприятия, чем значительнее размер денежных средств на расчетном счете, тем с большей вероятностью можно утверждать, что оно располагает достаточными средствами для текущих расчетов и платежей. Вместе с тем наличие незначительных остатков на расчетном счете вовсе не означает, что предприятие неплатежеспособно, - средства могут поступить на расчетный счет в течение ближайших дней, некоторые виды активов при необходимости легко превращаются в денежную наличность и пр.

По мнению Гиляровской Л.Т.[11] признаком, свидетельствующим об ухудшении ликвидности, является увеличение иммобилизации собственных оборотных средств, проявляющееся в появлении (увеличении) неликвидов, просроченной дебиторской задолженности, векселей полученных просроченных и др. О некоторых подобных "активах" и их относительной значимости можно судить по наличию и динамике одноименных статей в отчетности.

Неплатежеспособность может быть как случайной, временной, так и длительной, хронической. Ее причины: недостаточная обеспеченность финансовыми ресурсами, невыполнение плана реализации продукции, нерациональная структура оборотных средств, несвоевременное поступление платежей от контрагентов и др.

Таким образом, с позиции краткосрочной перспективы финансовое состояние предприятия оценивается показателями ликвидности и платежеспособности, в наиболее общем виде характеризующими, может ли оно своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам перед контрагентами.

Похожие работы

... каучука" повлиял на показатели ликвидности, поэтому необходимо проводить работу с дебиторами, чтобы преобразовать дебиторскую задолженность в денежные средства. Проведя анализ ликвидности и платежеспособности предприятия ОАО "Казанский завод синтетического каучука" мы пришли к выводам, что на момент проведения анализа, баланс за три года предприятия является неликвидным, так как некоторые из ...

... качество продукции, -мобилизовав источники, которые ослабляют финансовую напряженность, разработав различные формы санации (санирования) предприятия и др. 3. Анализ ликвидности и платежеспособности предприятия Практически применяемые сегодня в России методы анализа и прогнозирования финансово-экономического состояния предприятия отстают от развития рыночной экономики. Несмотря на ...

... быть и внутренними. Но, прежде всего, необходимо исчислить названные выше коэффициенты ликвидности, определить отклонение в их уровне и размер влияния на них различных факторов. 3. Оценка платежеспособности предприятия на основе изучения потоков денежных средств. Для оперативного внутреннего анализа текущей платежеспособности, ежедневного контроля за поступлением средств от продажи продукции, ...

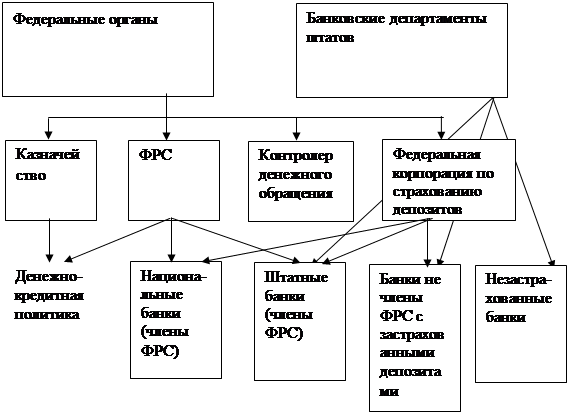

... банков, устанавливает им определенные ограничения, нормативы, как обязательные для исполнения, так и рекомендательные, которые регулируют- деятельность банков с целью обеспечения их надежности, ликвидности, платежеспособности. Национальный банк Республики Беларусь Правилами регулирования деятельности банков в области платежеспособности, ликвидности и крупных рисков определяет ликвидность как ...

0 комментариев